「103万円の壁」が「178万円の壁」へ。

国民民主党が掲げたこの政策が、ついに自民、公明両党との間で合意に至りました。

「年収を抑えなくて済むようになる?」「結局、いくら手取りが増えるの?」と期待が膨らむ一方で、「社会保険はどうなるの?」といった不安も聞こえてきます。

本記事では、話題の「178万円の壁」について、恩恵を受ける人はどんな人か、具体的にどう変わるのか、そして必ず知っておきたい注意点を分かりやすく解説します。

そもそも「178万円の壁」とは?

これまで、パートやアルバイトの収入が「103万円」を超えると所得税が発生していました。

これが世に言う「103万円の壁」です。

今回の合意は、この非課税枠(基礎控除+給与所得控除)を75万円引き上げ、178万円にするというものです。

🔸現在の壁:103万円

🔸新しい壁:178万円

この背景には、1995年から最低賃金が役1.7倍に上がっているのに、非課税枠が変わっていないといった実情があります。

インフレに合わせて、働く人の手取りを増やそうという狙いがあります。

恩恵を受けるのはどんな人?

こん改正では、パートや学生アルバイトだけではなく、実は「所得税を払っている人すべて」に恩恵があります。

学生・パートの方

103万円を気にせずシフトを入れられるようになり、働き損が減少します。

会社員・公務員の方

基礎控除が引き上げられるため、実質的な「減税」となり、毎月の手取り額が増えます。

扶養している家族がいる方

扶養家族の年収制限が緩和されることで、世帯全体での是負担が軽くなります。

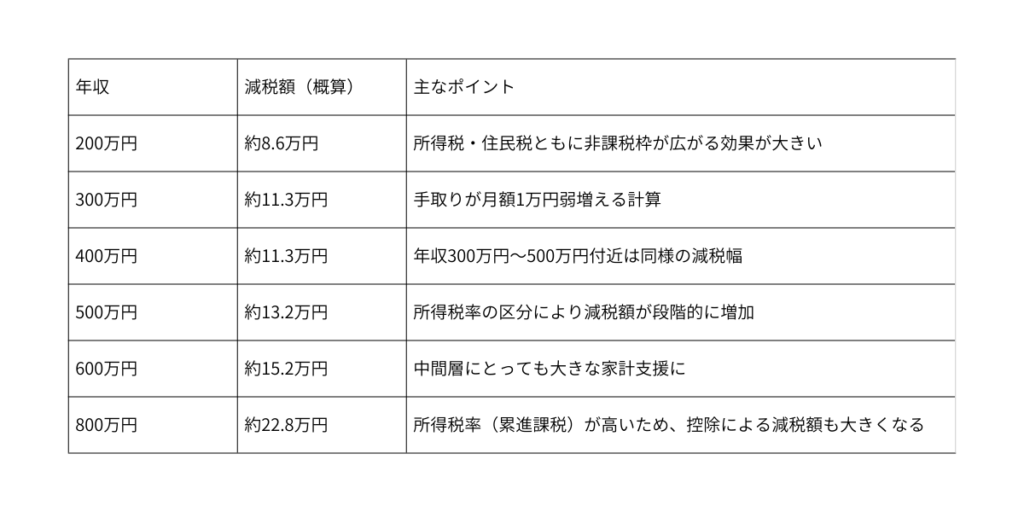

【年収別手取り額はどう変わる?】

実際にどのくらい手取りが増えるのか、国民民主党が試算している目安を見てみましょう。

※実際の減税額は、お住いの地域の住民税や家族構成によって異なります。

ここが落とし穴!「社会保障の壁」には要注意

今回の合意で最も注意すべきなのは、「税金の壁」は178万円になりますが、「社会保障の壁」はそのまま残る可能性があります。

実は、手取りに大きく影響するのは以下の2つの壁です。

🔸106万円の壁:厚生年金や健康保険への加入義務(一定規模以上の企業)

🔸130万円の壁:扶養から外れ、自分で社会保険料を払う義務

【注意】

もし所得税が178万円までかからなくなったとしても、130万円を超えて働くと、自分で社会保険料を払う必要が出てきます。(年間数十万円)

その結果「税金はかからないけど、保険料のせいで手取りが減る」という現象が起きる可能性があるのです。

まとめ:今後の動向をチェックしよう

「178万円の壁」への引き上げは、多くの人にとって手取りを増やす大きなチャンスです。

特に物価高が続く今、非常に嬉しいニュースと言えます。

しかし、社会保険料の兼ね合いや、自治体ごとの「住民税の壁」への対応など、不透明な部分も残っています。

今後、具体的な施行時期が決まっていくため、自分の年収と照らし合わせながら最新情報をチェックしていきましょう。

本日も最後までお読みいただきありがとうございました。

このブログではお金の知識、情報を分かりやすくお伝えしていくので今後ともよろしくお願いします。

コメント