将来のために何か投資を始めたいけど、損をするのが怖くて踏み出せない…

投資と聞くと、難しい勉強や大きな資金が必要な気がする…

このように感じて、1歩を踏み出せずにいませんか?

実は、投資は基本さえ押さえておけば、ギャンブルのような危険なものではありません。

今の時代においては自分の資産を守るための必須のスキルと言えます。

この記事では、投資初心者が絶対に知っておくべき「基本の考え方」から「失敗しないための3つのルール」そして「具体的な始め方」までを、専門用語をなるべく使わずに解説します。

なぜ今「投資」が必要なのか?

結論から言うと「銀行にお金を預けているだけでは、あなたのお金の価値が下がってしまう可能性があるから」です。

少し昔は、銀行に預けているだけでお金が増える時代がありましたが、みなさんご存じの通り現在は超低金利時代です。

さらに、物価の上昇(インフレ)が私たちの生活を直撃し、生活を苦しめています。

汗水垂らして働いて稼いだお金を「投資」に回す必要があるのか、その3つの理由を解説していきます。

インフレ(物価の上昇)で「現金の価値」は目減りする

「100万円をタンスに預金しておけば、10年後も100万円のままで安心」と思っていませんか?

額面は同じでも「買える物の量」は変わります。

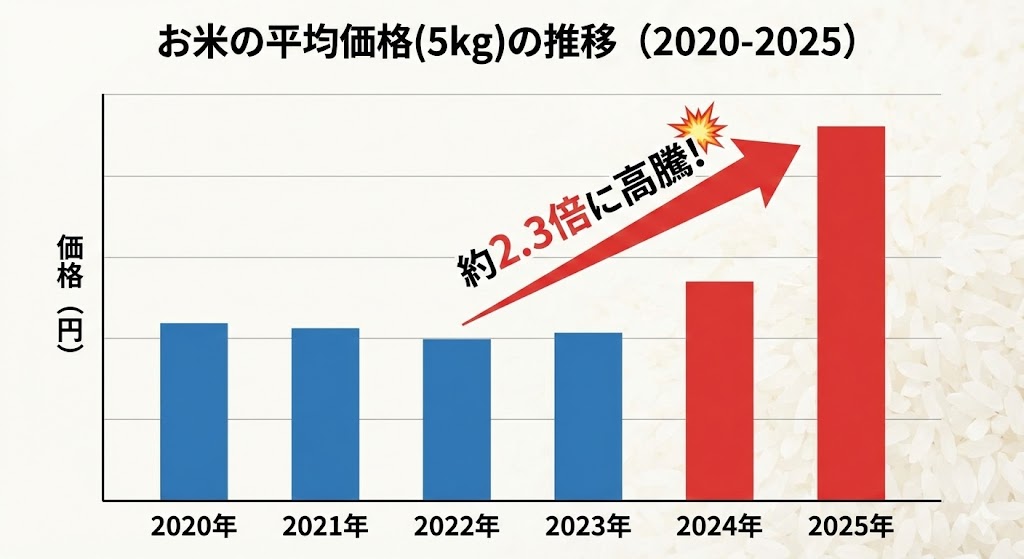

例えば、今は1㎏1000円のお米が、10年後に物価が上がって2000円になったとします。

すると、手元の1000円ではお米が半分しか買えなくなります。

これがインフレによる「現金の価値の目減り」です。

物の値段が上がるスピード以上に資産を増やさなければ、実質的に貧乏になってしまのです。

銀行預金だけでは資産が増えない時代

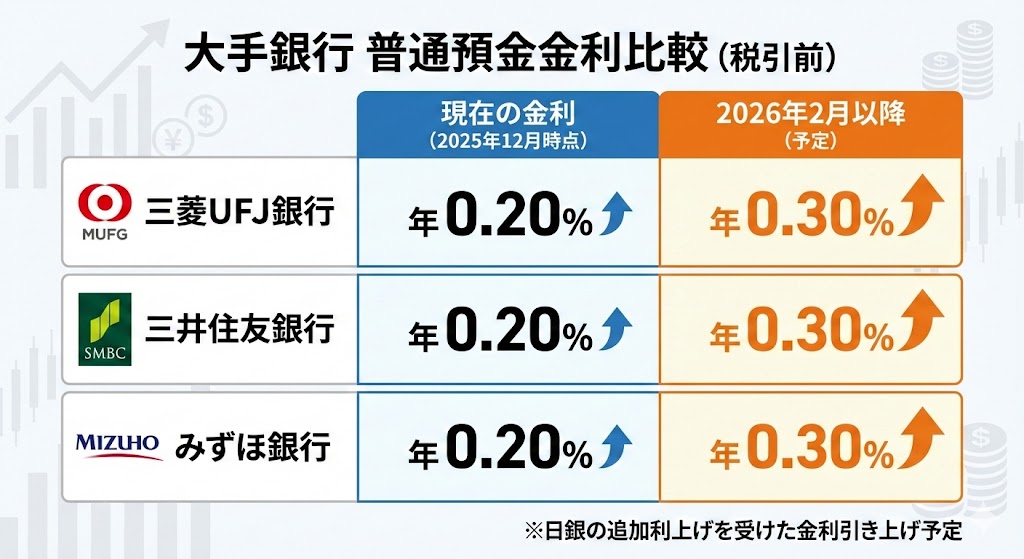

2025年12月現在、大手銀行の普通預金金利は年0.2%程度(変動あり)です。

仮に100万円を1年間預けても、利息は税金が引かれる前で約2,000円。

そこから税金が引かれると、約1,500円になってしまいます。

一方で、世界経済に合わせて投資を行えば、年利3~5%程度のリターンを目指すことも十分可能です。

「守り」の貯金だけでなく、「攻め」の投資を組み合わせることが不可欠です。

※2025年12月現在、メガバンクの普通預金金利は0.2%です。

2026年2月以降、普通預金金利は0.3%を予定しています。

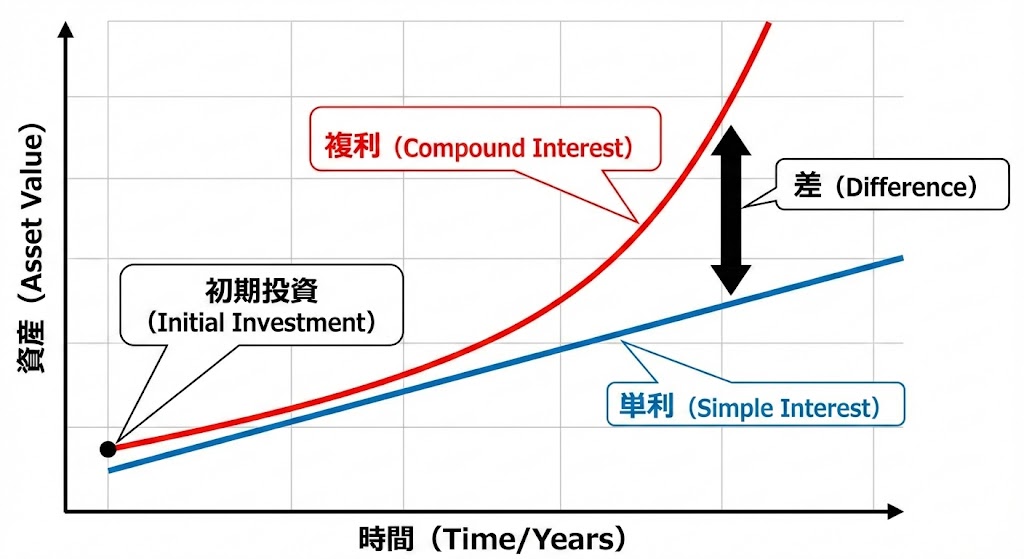

「複利効果」で雪だるま式」に増やす

投資には「複利」という強力なパワーがあります。

これは、投資で得た利益を再び投資に回すことで、利益が利益を生んでいく仕組みのことです。

単利:元本(元手のお金)だけに利息がつく(毎年同じ額が増える)

複利:元本+増えた利子に、さらに利子がつく(雪だるま式に増えていく)

時間をかければかけるほど、この複利効果は大きくなります。

だからこそ、1日でも早く始めることに価値があるのです。

初心者が知っておくべき「投資の3大鉄則」

投資に「絶対」はありませんが、リスクを最小限に抑えて勝率を高める「王道ルート」が存在します。

それが「長期・積立・分散」の3つです。

これらは投資の神様と呼ばれるウォーレン・バフェットをはじめ、世界中の投資家が実践している基本中の基本。

これさえ守れば、大失敗する確率はグッと下がります。

「長期」:時間を味方につける

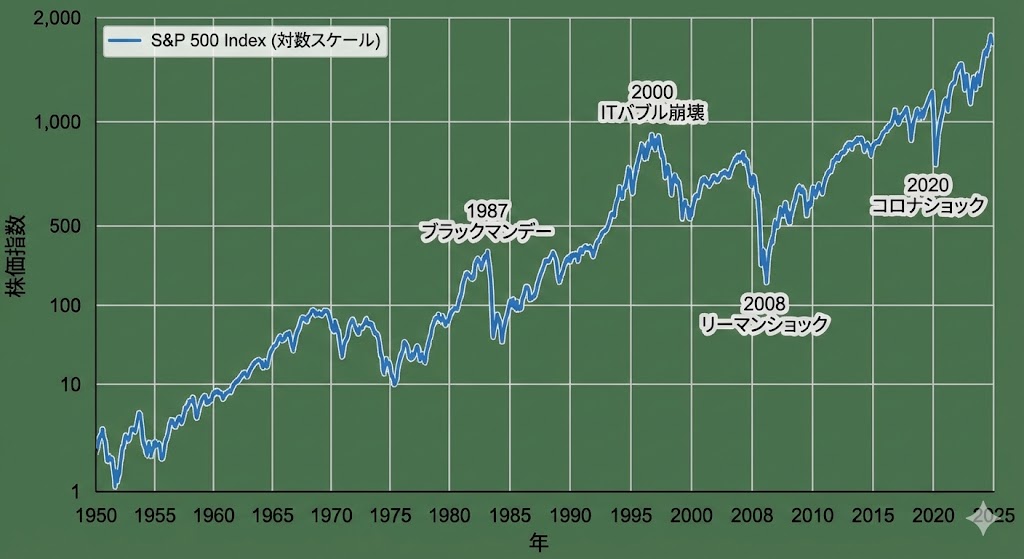

投資は、短期間で大儲けしようとするとギャンブルになります。

しかし、10年、15年、20年と長く保有し続けることで、価格変動のリスクが平準化され、プラスのリターンに収束しやすくなるといったデータがあります。

市場は一時的に暴落することも多々ありますが、歴史的に見れば世界経済は右肩上がりで成長を続けています。

目先の値動きに一喜一憂せず、じっくりと持ち続ける「忍耐力」が資産を育てます。

暴落したらすぐ売るのではなく、長期で保有しておくことが大事だね。

トランプショックの時も我慢できず売ってしまった人が多かったけど

結果的には株価はすぐに回復したよね。

「積立」:買うタイミングを分散する

「いつ買えばいいかわからない」という悩みは「毎月決まった日に一定額を積み立てる(ドル・コスト平均法)」ことで解決します。

・価格が高い時:少なく買う

・価格が安い時:たくさん買う

これを自動的に繰り返すことで、平均購入単価を安く抑えることができます。

これなら、「勝った瞬間に暴落した」というショックも、「安くたくさん買えるチャンスが来た」とポジティブに捉えられます。

※ドルコスト平均法とは「定期的に、決まった金額ずつ」同じ商品を買い続ける投資手法のことで す。(例:毎月1万円ずつ買う)

「分散」:卵を1つのカゴに盛るな

これは投資の有名な格言の1つです。

もし1つのカゴ(1つの会社や1つの国)だけに投資をして、そのカゴを落としてしまったら、卵(資産)は全滅してしまいます。

・地域の分散:日本だけでなく、米国や全世界へ

・資産の分散:株式だけでなく、債券や不動産へ

このように投資先を分けることで、どこかが下がっても、他のどこかが上がってカバーしてくれます。

現在は「全世界株式」などの投資信託1本で、手軽に世界中に分散投資ができるようになっています。

投資の始め方:最初の1歩を踏み出そう

詳しいことは、次回以降に解説するので、まずはざっくりと投資初心者が最初にやるべきことを解説します。

まず最初に行うことは、「NISA(小額投資非課税制度)」に対応した証券口座を開設することです。

通常、投資で得た利益には約20%の税金がかかります。

しかし、NISA口座を使えば、その利益にかかる税金が0(非課税)になります。

2024年からは、非課税機関が無制限になったので、より使いやすくなりました。

1.ネット証券で口座を開設する

(楽天銀行やSBI証券など、手数料が安いところがおすすめです)

2.NISA口座を選ぶ

3.「全世界株式」や「S&P500」などのインデックスファンドを毎月積み立てで設定する。

※証券口座にもよりますが、100円からでも始めることができます。

まとめ

投資の基本について解説しました。重要なポイントを振り返ります。

なぜ必要?: インフレ対策と、複利効果で効率よく資産を増やすため。

3つの鉄則: 「長期」で持ち続け、「積立」で時期をずらし、「分散」でリスクを減らす。

始め方: まずはネット証券で「NISA」口座を開設し、少額から自動積立を設定する。

投資は「お金持ちがするもの」ではなく、「将来の安心を作りたい人全員がすべきもの」です。最初は月々1,000円からでも構いません。まずは少額からスタートして、徐々に慣れていくことが成功への近道です。

本日も最後までお読みいただきありがとうございました。

自由への1歩のため、これからも一緒に頑張っていきましょう。

コメント