病気やケガをした時に不安だから、とりあえず民間保険に入っとこう😀

そう考えて、毎月何万円も払っていませんか?

公的保険の仕組みを理解しないまま、「不安だから」という理由だけで複数の民間保険に加入し、結果的に多くの保険料を無駄にしている方が本当に多いです(私もそうでした…)。

お金の勉強をしていく中で、日本の公的保険(社会保険)がいかに手厚いか知り、愕然としました。

この記事では、お金の知識0の初心者の方に向けて、日本の公的保険にはどんな種類があるのか、そしてどのような保障が受けられるのかを具体的に分かりやすく解説します。

公的保険とは?知っておくべき日本の最強セーフティネット

公的保険とは、国や自治体が運営し、私たちが病気、ケガ、失業、老後などのリスクに直面した際にサポートしてくれる制度です。

日本では、「国民皆保険」が採用されており、原則として全ての国民が何らかの公的保険に加入しています。

色んなリスクに対してサポートしてくれる制度だったなんて知らなかった🤔

公的保険と民間保険の決定的な違い

公的保険と民間保険の最大の違いは「加入の義務」と「目的」です。

公的保険は、社会全体で助け合うことを目的としおり、法律で加入が義務付けされています。

一方、民間保険(生命保険会社の医療保険など)は、公的保険で足りない部分を「任意で」補うためのものです。

つまり、順番としては「まず公的保険の内容を把握し、足りない分だけ民間保険でカバーする」のが正しい考え方になります。

とりあえず保険に入る!は間違いだったんだね😥

世界トップクラスに手厚い日本の「国民皆保険制度」

日本の国民皆保険制度は、世界的に見ても非常に手厚いことで知られています。

医療機関の窓口で保険証(マイナンバーカード)を提示すれば、年齢や所得に応じて医療費の自己負担は原則1割~3割で済みます。

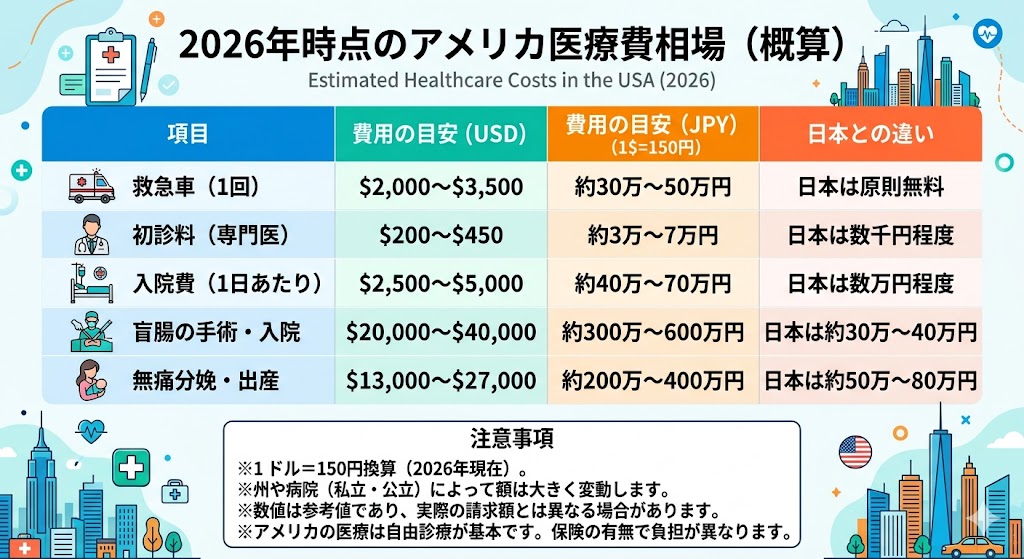

アメリカなど公的な皆保険制度がない国では、盲腸の手術だけで数百万円かかることも珍しくありません。

私たちが安心して病院にかかれるのは、この制度のおかげです。

💡 お金の豆知識:「国民皆保険」は1961年から

日本で誰もが公的医療保険に入る「国民皆保険」が実現したのは1961年(昭和36年)。当たり前に思える今の制度も、まだ60年あまりの歴史です。世界には公的な医療保険がない国も多く、日本の手厚さは貴重なんです。

公的保険を構成する5つの種類

日本の公的保険は、大きく分けて以下の5つの種類があります。

| 種類 | 守ってくれるおもなリスク |

|---|---|

| 医療保険 | 病気・ケガの治療費(健康保険・国民健康保険) |

| 年金保険 | 老後・障害・死亡(厚生年金・国民年金) |

| 介護保険 | 介護が必要になったとき |

| 雇用保険 | 失業・育児休業など |

| 労災保険 | 仕事中・通勤中の病気やケガ |

次章では、この中でも特に生活に密接に関わる3つの保険を深掘りします。

絶対に知っておきたい3つの主要な公的保険

私たちが生きていく上で、特にお世話になる機会が多い「医療保険」「年金保険」「雇用保険」の具体的な中身を見ていきましょう。

ここを知るだけで、保険に対する不安が大きく減るはずです。

医療保険の最強カード「高額療養費制度」

医療保険の中で絶対に覚えておきたいのが「高額療養費制度」です。

これは、1ヵ月の医療費の自己負担額が上限を超えた場合、超過分が払い戻される、国が用意した強力な制度です。

例えば、一般的な所得(370万~770万円)の方の場合、たとえガン治療などで月に100万円の医療費がかかったとしても、窓口負担(3割)を全額払う必要はありません。

制度を利用すれば、1ヵ月の最終的な自己負担額は約9万円~10万円程度におさまります。

ただし、2026年8月からの制度改正には注意が必要です。

実は、この高額療養費制度、医療費増大などを背景に2026年8月から上限額が段階的に引き上げられる(自己負担が少し増える)ことが決定しています。

先ほどの月に100万円の医療費がかかった例だと、これまで約9万円~10万円程度だった負担が、年収区分によって10万円を超えるようになります。

だからこそ、「国が守ってくれる範囲」と「これからの制度の変化」を押さえつつ、過剰な民間保険の保険料は削って、自分自身で「生活防衛資金(いざという時の貯金)」を厚めに準備しておくことが、今後ますます効いてきます。

💡 お金の豆知識:働けない間も「傷病手当金」がある

病気やケガで働けなくなったとき、会社員などの健康保険には「傷病手当金」があります。給与のおよそ3分の2が、最長で通算1年6か月支給されます。ただし自営業などの国民健康保険には原則ないため、フリーランスの方は自分での備えが必須です。

「高額療養費制度」を知っていれば過剰に心配することもなくなるね😊

高額療養費の詳しい使い方と2026年8月の改正は、高額療養費制度の記事でくわしく解説しています。

老後だけじゃない「年金保険」の隠された保障

年金と聞くと「老後にもらえるお金(老齢年金)」のイメージが強いですが、実はそれだけではありません。

一家の大黒柱が亡くなった時に残された家族に支払われる「遺族年金」や、病気やケガで障害が残り働けなくなった時に受け取れる「障害年金」という強力な保障が含まれています。

これらは、まさに「国が用意してくれている無料の生命保険・就業不能保険」と言えるほどの価値があります。

「もしも」に備える保険機能があるなんて知らなかった🤔

働く人を守る「雇用保険」と育児休業給付金

会社員が加入する雇用保険も、非常にありがたい制度です。

会社を辞めた時の「失業手当(基本手当)」はもちろんですが、子供が生まれて育休を取る際の「育児休業給付」もここから支払われます。

原則として、休業開始時の賃金の67%(半年経過後は50%)が支給されます。

意外と少ない?

と感じるかもしれませんが、育休中は社会保険が免除され、給付金も非課税となるため、実質的には休業前の手取りの約8割が確保されます。

さらに2025年4月1日から新制度「出生後休業支援給付金」が施行されました。

子供が生まれてから一定期間内に、両親ともに14日以上の育休を取得した場合などに最大28日間、給付率が80%に引き上げられます。

これにより、この期間は「実質手取り10割」が実現します。

失業手当や育児・介護など、雇用保険の全給付は雇用保険の記事でまとめています。

【体験談】私が無駄な民間保険を解約するまで

ここでは、私が過去に陥っていた失敗談をお話しします。

「公的保険を知らない」ことが、どれだけ家計へのダメージになるかのリアルな実例です。

失敗に気付いていない方も多いので参考にしていただけると嬉しいです😊

「なんとなく不安」で加入した手厚すぎる医療保険

20代前半の頃、お金の知識が全くなく「もし大きな病気になったらどうなるんだろう?」という漠然とした恐怖を抱えていました。

その不安につけ込まれ、勧められるまま加入してしまいました。

貯蓄型に医療特約までついた、毎月約2万8千円の保険です。

年間で約34万円。

当時の家計には、決して小さくない負担でした。

無知がゆえに不安になる…定番コースですね😥

転機となった「お金の勉強」と高額療養費制度との出会い

その後、お金の知識を本格的に学び始めたことが転機でした。

そこで初めて「高額療養費制度」や「遺族年金」の具体的な計算方法を知りました。

「どんなに医療費がかかっても月10万円弱用意しておけば、大抵の事態は乗り切れる」と気付いた時の衝撃は今でも忘れられません。

すでに国がカバーしてくれているリスクに対して二重にお金を払っている状態が続きました。

二重にお金を払っている方は本当に多いです😥

公的保険をベースにした見直しと月1万円以上の節約

手厚い公的保険があり、生活防衛資金(何かあった時のための貯金)も少しずつ貯まっていました。

だから、過剰な保障は思い切って見直し。

貯蓄型は解約時に元本割れしましたが、掛け捨てに切り替えて保険料は月1万円以下になりました。

結果として、月々1万円以上の固定費削減に成功。

この浮いたお金は、積立投資へ回すことができるようになりました。

保険の見直しで浮いたお金の活かし方は、資産運用の記事もどうぞ。

保険の見直しは大きな節約の第1歩になります😊

めんどくさいですが、節約効果は絶大です👌

公的保険についてよくある質問(FAQ)

公的保険があれば、民間保険は全部いらないのですか?

いいえ、すべて不要というわけではありません。

医療費は高額療養費で、働けない間は傷病手当金で、かなりカバーされます。

ただし「小さな子がいる家庭の大黒柱の死亡保障」「自営業の就業不能」「差額ベッド代・先進医療」などは公的保険で足りないことがあり、その部分だけ民間保険で補うのが賢い使い方です。

自営業(国民健康保険)でも傷病手当金はもらえますか?

原則として、ありません。

傷病手当金は会社員などが入る健康保険の給付で、自営業の国民健康保険には基本的にない保障です。

フリーランスや自営業の方は、働けなくなったときに備えて、貯蓄や就業不能保険などで自分で準備しておくと安心です。

専業主婦(夫)や子どもも公的保険に入っていますか?

はい、国民皆保険なので全員が何らかの公的医療保険に入っています。

会社員に扶養されている家族は、その健康保険の被扶養者として加入します。

年金も、会社員に扶養される配偶者は「第3号被保険者」として保険料の自己負担なく国民年金に加入しています。

親の介護の費用と使える制度については、親の介護はいくら?費用の目安と減らす制度でくわしく解説しています。

まとめ

今回は、初心者の方に向けて「公的保険の仕組みと種類」について具体的に解説しました。

- 日本の公的保険(国民皆保険)は世界でもトップクラスに手厚い。

- 「高額療養費制度」により、一般的な収入なら月の医療費負担は約9万円程度で済む。

- 年金には老後だけでなく、死亡時(遺族年金)や障害時(障害年金)の保障もある。

- 民間保険は、公的保険の保障内容を理解した上で「足りない部分だけ」補う。

「保険は見えざる商品」と言われています。

中身を理解しないまま不安に任せて買ってしまうと、過去の私のように無駄なお金を払い続けることになりかねません。

まずは、ご自身が毎月給与から引かれている「健康保険」や「厚生年金」が、万が一の時にどれだけ自分を守ってくれるのか、一度具体的な数字で確認してみてくださいね。

参考資料・出典(2026年4月時点)

※本記事は、以下の公的機関の一次情報に基づき作成しています。

- 厚生労働省「医療費の一部負担割合について」

- 厚生労働省「高額療養費制度を利用される皆さまへ」

- 厚生労働省「高額療養費制度の見直しについて」

- 厚生労働省「育児休業等給付について」

- ジェイアイ傷害火災保険「海外での事故事例(高額医療費用事故)」

- 外務省海外安全ホームページ「世界の医療事情」

※本記事は2026年6月時点の一般的な情報提供です。制度や金額は変更される可能性があるため、最新情報は公式サイト等でご確認ください。具体的な手続きや判断については、必要に応じて専門家にご相談ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月16日

コメント