突然リストラされたらどうしよう?😨

育休中の生活費は大丈夫?😥

働く人なら一度は不安に感じたことがあるはずです。

そんなとき、あなたを守ってくれるのが「雇用保険」です。

会社員であれば加入している制度ですが「給付の種類が多くて分かりにくい」「自分はいくらもらえるの?」という声をよく耳にします。

実際に私自身も雇用保険の手続きを行ったときに初めて「こんなに手厚い制度だったとは…」という驚きと、同時に「もっと早く知っておけばよかった」という後悔が残っています。

本記事ではFP技能士の資格を持つ著者が、厚生労働省・ハローワーク等の公的情報をもとに、雇用保険の仕組みを全給付タイプ別に分かりやすく解説します。

- 雇用保険の目的・根拠法と加入条件

- 2026年度(令和8年度)の最新保険料率(2年連続引き下げ)

- 失業保険(基本手当)の受給条件・金額・手続きの流れ

- 育児休業給付金・介護休業給付金・高年齢雇用継続給付金の内容

- 受け取り損ねを防ぐための注意点と、知らないと損する活用法

雇用保険とは?基本のしくみをおさえよう

そもそも雇用保険はどのような制度なのでしょうか。

まず土台となる基本から確認しましょう。

雇用保険の基本もキの字も知らないからしっかり教えてください😊

雇用保険の目的と根拠法

雇用保険は、労働者が失業、休業したとき、または職業能力の開発・向上を図るときに給付を行い「労働者の生活の安定」と「就職の促進」を目的とした公的保険制度です(雇用保険法第1条)。

財源は労働者と事業主が支払う保険料で賄われており、国(厚生労働省)が制度を管轄し、ハローワークを通じて運用されています。

また、一定の要件を満たす労働者は原則として加入が義務付けられており、民間の任意保険とは異なる点も大きな特徴です。

雇用保険=国のセーフティネット

民間保険=自分で備えるリスク対策

と覚えておきましょう👌

加入の対象者と加入条件

「会社員なら全員入っている」と思いがちですが、正確には次の要件をすべて満たす労働者が被保険者となります。

- 1週間の所定労働時間が20時間以上であること

- 31日以上継続して雇用される見込みがあること

- 学生でないこと(夜間・通信制等は例外あり)

パートやアルバイトも上記を満たせば加入対象です。

さらに2025年4月施行の法改正では「週10時間以上20時間未満」の超短時間労働者への段階的な適用拡大が決定しており、2028年度以降は対象範囲がさらに広がる予定です。

保険料はいくら?202年度(令和8年)の最新料率

令和8年(2026年度)の雇用保険料率は前年度から合計で0.1%引き下げとなり、一般の事業の場合、合計料率は1.35%となりました。

労働者負担分は0.5%、事業負担分は0.85%です。

令和7年度の1.45%から0.1%の引き下げで、2年連続の引き下げとなります。

例えば月給30万円・一般の事業に勤める方の毎月の自己負担は30万円×0.50%=1,500円。

前年度(1,650円)から月150円の負担軽減になります。

【最重要】失業給付(基本手当)の受給条件と計算方法

雇用保険で最もよく知られているのが、失業時に受け取れる「基本手当(いわゆる失業給付)」です。

もらえる金額・期間は離職の状況によって大きく変わります。

失業給付ってみんな同じ金額もらえるわけじゃないんだね🤔

受給するための3つの条件

- 一般の離職者(自己都合等):離職日以前2年間に、被保険者期間が通算12ヵ月以上

- 倒産・解雇等(特定受給資格者)または契約満了の特定理由離職者:離職日以前1年間に6ヵ月以上

「就職しようとする積極的な意思があり、いつでも就職できる能力があるにもかかわらず、職業に就くことができない状態」であることが必要です。

病気療養中・育児専念中・学業専念中などは該当しません。

居住地を管轄するハローワークに来所し、求職の申し込みを行うことが必要です。

申込みはオンラインではなく、原則として窓口での手続きになります。

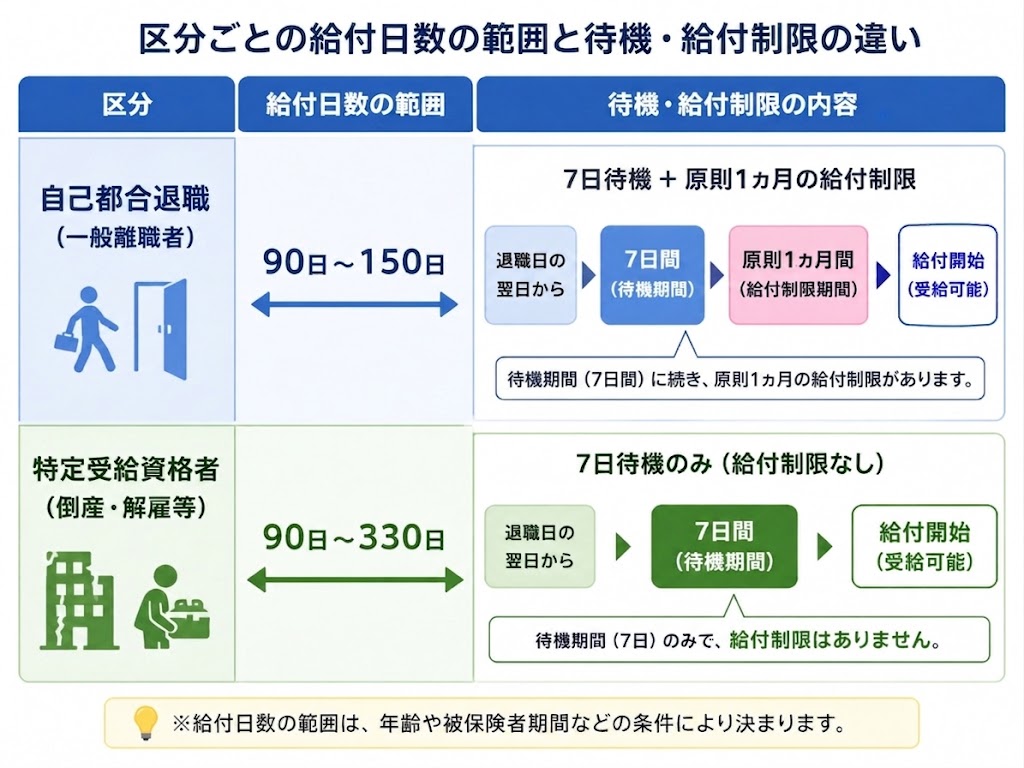

給付日数と給付額の目安

基本手当の給付日数は「離職理由」「年齢」「被保険者期間」の3要素で決まり、90日~360日の間でそれぞれ決められています。

基本手当日額=賃金日額(退職前6ヵ月の賃金合計÷180)×給付率(約45~80%)

給付率は低賃金ほど高く設定されており(低所得者保護の観点)賃金の高い方ほど率が下がる仕組みです。

2025年8月1日以降の基本手当日額の最高額は、60歳以上65歳未満が7,623円、45歳以上60歳未満が8,855円、30歳以上45歳未満が8,055円、30歳未満が7,255円。

下限額は全年齢共通で2,411円となっています。

※出典:厚生労働省「令和7年8月1日からの基本手当日額等の適用について」

なお上限・下限額は毎年8月1日に見直されるため、最新値はハローワーク公式サイトでご確認ください。

ハローワークでの手続きの流れ

手続きって難しそう~😥

と感じている方も多いですが、手順を知れば、意外とスムーズです。

- 退職後すみやかに前職へ「離職票」を請求する

- 居住地を管轄するハローワークで求職申込と受給資格の確認を行う

- 7日間の「待機期間」(全員対象)

- 自己都合の場合:さらに原則2ヵ月の「給付制限期間」

- 初回失業認定日(申込みかた約4週間後)

- 指定口座に給付金が振り込まれる(認定日から約1週間後)

会社都合(特定受給資格者)の場合は給付制限がなく、求職申込みからおよそ2ヵ月後に初回振り込みとなるのが目安です。

※出典:ハローワークインターネットサービス「基本手当について」

知っておきたい!育休・介護・高齢者向け給付

雇用保険の給付は「失業したとき」だけではありません。

在職中も活用できる制度が充実しています。

在職中にも活用できるって」どんな制度なのかすごく気になる~😆

育児休業給付金と2025年創設の2つの新制度

育児休業給付金は、1歳未満(保育所未入所等の場合は最長2歳)の子を養育するために育休を取得した雇用保険の被保険者に支給されます。

給付額は休業開始時賃金日額×支給日数×67%(育休開始から6ヵ月経過後は50%)です。

※出典:厚生労働省「育児休業等給付について」(2026年5月4日閲覧)

育休中は社会保険料が免除され、給付金は非課税のため、実質的な手取りは給付率より高くなります。

【2025年4月創設・現在も継続中】

両親ともに育休を取得した場合、育児休業給付金(67%)にさらに13%が上乗せされ、最大28日間は給付率80%(手取り実質10割相当)になります。

※出典:厚生労働省「育児休業給付の内容と支給申請手続(令和7年8月1日改訂版)」(2026年5月4日閲覧)

男性の育休取得を後押しする制度として注目されています。

育休復帰後に2歳未満の子のために時短勤務を選択した場合、時短による賃金減少分の一部を補填する新給付です。

2025年4月にスタートしたばかりの、まだあまり知られていない制度です。

時短勤務中に支払われた賃金額の10%が支給されます。

「キャリアを守りながら育児したい」という共働き世帯に特に有効な制度です。

介護休業給付金の内容と注意点

要介護状態の家族を介護するために休業した場合、休業開始時賃金日額×支給日数×67%が支給されます。

支給対象は同一の対象家族について通算93日・最大3回まで分割取得が可能です。

なお、93日を使い切った後は、同じ家族について要介護状態が変わっても再支給は受けられませんので注意が必要です。

93日では足りないんじゃ…

といった声もありますが、この制度はあくまで職場復帰を前提とした一時的な経済支援です。

長期介護が必要な場合は、地域包括支援センターの相談窓口や民間の介護保険も組み合わせて検討しましょう。

高年齢雇用継続給付金(60~65歳向け)

高年齢雇用継続給付は、60歳以上65歳未満の雇用保険被保険者が、60歳時点の賃金と比べて25%超の賃金低下が生じた場合に支給されます。

2025年3月31日までに60歳に到達した方は最大15%、2025年4月1日以降に60歳到達となる新規受給者は**最大10%**に給付率が縮小されています。

支給限度額は令和7年8月1日以降、386,922円となっており、定年後の継続雇用で給与が大幅に下がった方にとって特に重要な制度です。

※出典:ハローワーク「高年齢雇用継続給付の内容及び支給申請手続について」

受け取り損ねに注意!よくあるミスと賢い使い方

制度を知っていても「使えなかった」では意味がありません。特によくある落とし穴を3つ紹介します。

自己都合と会社都合では給付日数が大きく変わる

「円満退社にしたい」という気持ちから自己都合で処理してしまうと、給付制限1ヵ月(2025年4月1日以降の離職の場合。過去5年以内に2回以上自己都合退職している場合は3ヵ月)に加え、給付日数が最大180日少なくなるケースがあります。

私が手続きした際も、ハローワークの担当者に離職の経緯を詳しく話したことで、自己都合扱いから「特定受給資格者」に認定してもらえました。

長時間労働・ハラスメント・給与未払い・労働条件の相違などの実態がある場合、自己都合でも特定受給資格者や特定理由離職者として認定されることがあります。

遠慮せず、離職理由は正直かつ具体的に伝えることが大切です。

迷ったら、まずハローワークの窓口に相談してみましょう。

※出典:ハローワークインターネットサービス「基本手当について」

手続きの先延ばしで受給できなくなるケースがある

受給期間は原則として離職した日の翌日から1年間です。受給期間を過ぎた場合、所定給付日数分の受給が終わっていなかったとしても、それ以降は受け取れません。

「少し休んでから動こう」と先延ばしにすると、給付日数が丸々消えてしまうことも。

ただし、病気・育児などで求職活動ができないやむを得ない事情がある場合は「受給期間の延長申請」が可能です。離職後すみやかに確認しておきましょう。

※出典:ハローワークインターネットサービス「基本手当について」

教育訓練給付を使えば在職中もスキルアップできる

雇用保険には「教育訓練給付制度」という、あまり知られていない給付もあります。

一定の条件を満たせば在職中でも利用でき、TOEIC・簿記・FP・ITパスポートなど対象講座の受講費用が給付されます。

- 一般教育訓練給付金:受講費用の20%(上限10万円)

- 専門実践教育訓練給付金:最大80%(年間上限64万円)

※受講中50%、資格取得+就職で+20%、さらに賃金5%以上アップで+10%

私自身、2級FP技能士の資格取得の際にこの制度を使い、受講費用の20%が戻ってきました。

「資格を取りたいけどお金が心配」という方には特にお勧めです。

※出典:厚生労働省「教育訓練給付制度」

まとめ

雇用保険は「失業したときだけの制度」ではありません。

働くすべての人が関わりうる給付を整理すると次のとおりです。

| 給付の種類 | 給付額の目安 | 主な対象 |

|---|---|---|

| 基本手当(失業給付) | 日給の45〜80%・90〜360日 | 離職者 |

| 育児休業給付金 | 賃金の67%(最長2年) | 育休取得者 |

| 出生後休業支援給付金 | 最大28日間・給付率80% | 両親ともに育休取得 |

| 育児時短就業給付金 | 賃金減少分の最大10% | 育休復帰後の時短勤務者 |

| 介護休業給付金 | 賃金の67%・通算93日 | 介護休業取得者 |

| 高年齢雇用継続給付金 | 賃金の最大15% (2025年4月以降は最大10%) | 60〜65歳・賃金低下の方 |

| 教育訓練給付 | 受講費用の20〜80% | 在職者・離職者 |

雇用保険は「知っている人だけが得をする制度」です。

加入していても、手続きをしなければ1円も受け取れません。

今すぐできることとして、ハローワークのサイトで自分の受給資格・給付日数の目安を確認しておくことをおすすめします。

万が一のときに慌てないための備えが、真の家計防衛につながります。

参考資料

- 厚生労働省:「雇用保険制度」

- 厚生労働省:「雇用保険料率について(令和8年度)」

- 厚生労働省:「令和6年雇用保険制度の改正内容について(令和7年4月施行)」

- 厚生労働省:「令和7年8月1日からの基本手当日額等の適用について」

- 厚生労働省:「育児休業等給付について」

- 厚生労働省:「教育訓練給付金」

- ハローワークインターネットサービス:「基本手当について」

- ハローワークインターネットサービス:「基本手当の所定給付日数」

- 東京都保健医療局:「雇用保険の失業等給付(基本手当)の詳細(令和6年3月1日時点)」

コメント