「体が資本」とはよく言いますが、実際にお金に換算するといくらになるのでしょうか?

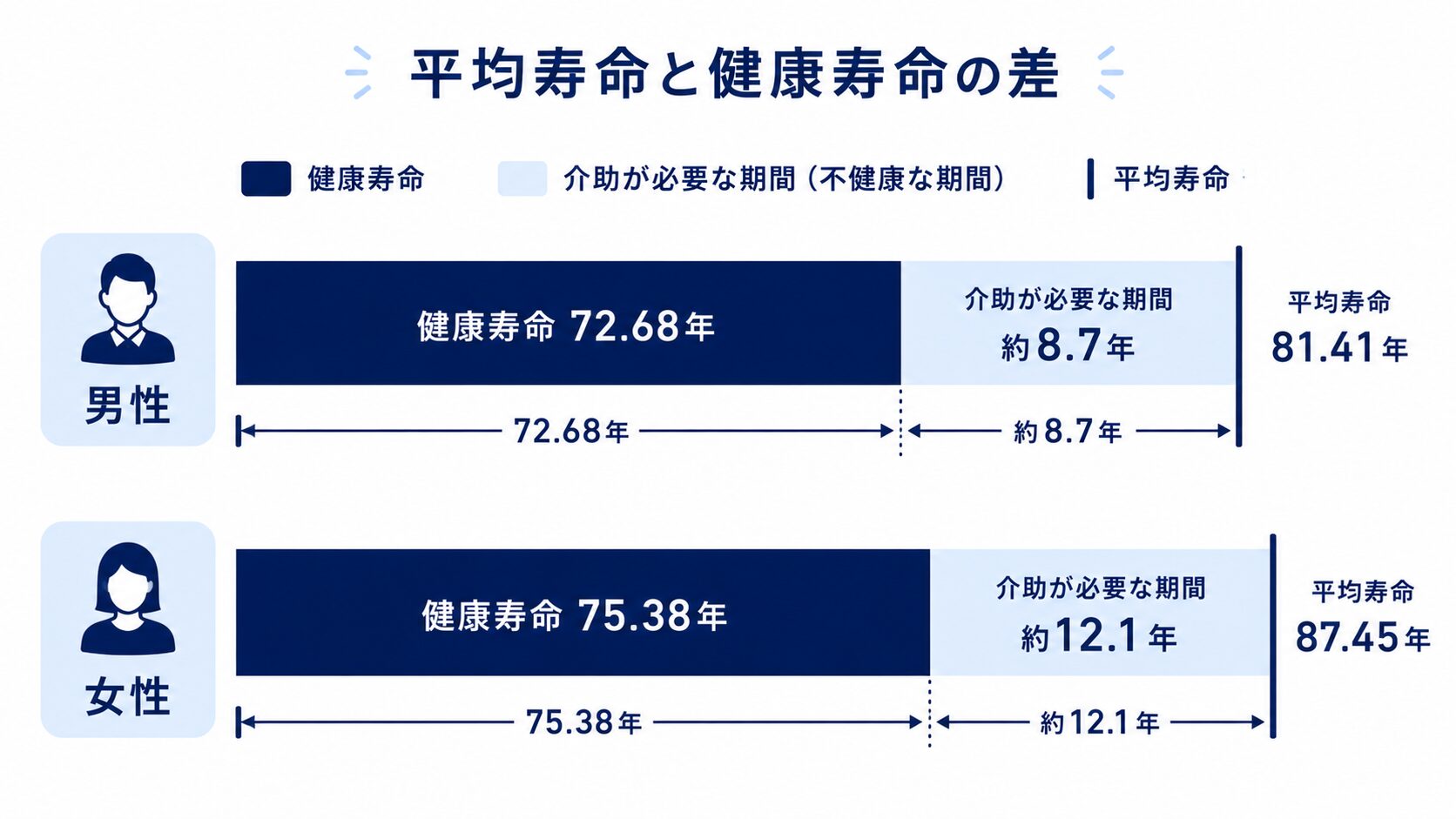

厚生労働省のデータによれば、日本人の平均寿命と健康寿命の差(不健康期間)は男性で約8.7年、女性で約12.1年。

※出典:厚生労働省「平均寿命と健康寿命の国際比較(2019年時点)」

この「寝たきり・要介護」の期間をたった1年縮めるだけで、生涯収入・支出に数百万円規模の影響が出ると試算されています。

本記事では、健康寿命と収入・医療費・資産形成の関係を、データと体験談を交えてわかりやすく解説します。

元気な期間を伸ばすこと100万単位で影響がでるんだね🤔

健康寿命と平均寿命の「ギャップ」がお金に直結する

「健康で長生き」と「ただ長生き」では、お金の話がまったく変わってきます。

日本人の多くは、人生最後の約10年を医療や介護に依存した状態で過ごしています。

この「不健康期間」こそが、老後の家計を直撃する最大のリスクです。

まずは現状のデータから確認していきましょう。

10年も医療や介護に依存するなんてまだ考えられない😫

日本の健康寿命の現状

厚生労働省「第16回健康日本21(第二次)推進専門委員会資料」(2022年)によると、2019年時点での健康寿命は男性72.68年、女性75.38年。

一方で平均寿命は男性81.41年、女性87.45年。

この差(不健康期間)は男性で約8.7年、女性で約12.1年にも上ります。

つまり多くの人が、人生最後の約10年を「誰かの介助を必要とする状態」で過ごしているのが現実です。

💡 お金の豆知識:「健康寿命」はまだ新しい考え方

「健康寿命」という言葉は、世界保健機関(WHO)が2000年に提唱した比較的新しい概念です。ただ長生きするだけでなく「自立して健康に過ごせる年数」に注目することで、お金の備え方も大きく変わってきます。

不健康期間に発生するお金のコスト

要介護状態になると、様々なコストが発生します。

生命保険文化センター「生命保険に関する全国実態調査」(2021年)では、介護に要した費用(公的介護保険サービスの自己負担費用含む)の月額は平均約8.3万円。

仮に10年間介護状態が続いた場合のコストは、概算で以下のようになります。

| 項目 | 在宅介護(月額) | 10年間合計 |

| 介護サービス費(自己負担) | 約8.3万円 | 約996万円 |

| 住宅改修・福祉用具 | 初期費用:約75万円 | 約75万円〜 |

| 合計(概算) | — | 約1,000〜1,100万円 |

【体験談】業務で気づいた「健康格差」のリアル

仕事柄、高齢者の方と接する機会が多いのですが、そこで痛感するのが、同じ70~90代でも健康状態がまるで違うという現実です。

92歳のAさんは40年以上ウォーキングを続け、今も自分で買い物をこなされています。

一方、74歳のBさんは運動習慣がなく、糖尿病・高血圧・膝痛が重なり外出もできない状態が続いています。

「同じ人生なのに、なぜここまで差が出るのか」現場でその答えを何度も見てきたからこそ、健康管理はお金の問題でもあると確信しています(自分はお菓子ばかり食べて不摂生ですが…)。

健康寿命1年延長で「生涯収入」はいくら増えるか?

では実際に、健康寿命が1年延びると家計にどんな変化が起きるのでしょうか。

収入・年金・医療費という3つの視点から試算すると、その経済的インパクトは想像以上です。

「たった1年」と思うかもしれませんが、数字で見ると考え方が変わるはずです。

働ける期間が延びることによる収入増

国税庁「令和4年分 民間給与実態統計調査」(2023年)によると、日本の給与所得者の平均年収は約458万円です。

健康寿命が1年延びると、仮に65〜70歳の継続就労が可能になった場合、収入面ではどうなるでしょうか。

内閣府「令和4年版 高齢社会白書」によれば、65〜69歳の就業率は50.8%(2021年)。

また60代後半の平均年収(パート・フルタイム含む)は250〜350万円程度と推定されます。

健康寿命1年延長 → 平均的な60代後半の追加収入:約250〜350万円

年金の「繰り下げ受給」との組み合わせ効果

さらに見逃せないのが、年金の繰り下げ受給との組み合わせ効果です。

日本年金機構の公式情報によると、老齢基礎年金・老齢厚生年金ともに、受給開始を1ヶ月繰り下げるごとに0.7%増額(最大75歳まで、最大84%増)されます。

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」(2023年)では、厚生年金受給者の平均年金月額は約14.4万円。

この場合、1年繰り下げると年間受給額は約8.4%増。

(月額換算で約1.2万円増)

生涯で受け取れる総額への影響は、長生きするほど大きくなります。

(損益分岐点は繰り下げ後約11〜12年)

年金を1年繰り下げ × 健康寿命1年延長 → 年金総受給額が最大100〜200万円以上増加のケースも

医療費・介護費の「節約効果」も収入と同等

収入増だけでなく、「支出減」も実質的な収入増と同じ効果をもたらします。

厚生労働省「国民医療費の概況」(2022年)によると、75歳以上の一人当たり医療費は年間約93.5万円(2020年度)。

一方、65〜74歳(前期高齢者)の一人当たり医療費は年間約54.4万円。

その差は約39万円/年です。

健康寿命を1年延ばすことで「要介護・高額医療費が発生する時期」を1年後ろにずらせれば、その1年間の医療費・介護費の差額(約39〜80万円)が純粋な節約となります。

なお、医療費の自己負担には上限を設ける高額療養費制度があり、介護や年金を含む公的保障の全体像は公的保険の種類の記事で解説しています。

1年間健康でいるだけで、数十万円も節約になるんですね😆

健康寿命を延ばす「コスパ最強」の投資とは

健康寿命を延ばすことが経済的にも合理的だとわかったところで、次に気になるのは「では何をすればいいのか?」という点です。

難しいことや高額な出費は必要ありません。

データが示す「コスパの高い健康習慣」を、具体的に見ていきます。

予防医療の費用対効果

経済産業省「健康投資管理会計ガイドライン」(2021年)では、予防医療・健康投資の費用対効果(ROI)について言及されています。

一般に、1円の予防投資が3〜5円の医療費削減につながるとされ(※産業医科大学等の研究より)、特定健診・特定保健指導の受診、禁煙、適度な運動などROIを持つとされています。

「JAMA Internal Medicine(2015年)に掲載されたAremらの研究では、推奨運動量(週150分)の実践で全死因死亡リスクが約31%低下することが示されています。

またLancet(2017年・PURE study)でも、13万人のデータから週150分以上の中程度運動で死亡リスクが約28%低下すると報告されています

ROIとは投資したお金に対してどれくらい利益が出たかを示す指標です👌

具体的なコスパ比較

| 健康投資の種類 | 年間コスト(目安) | 期待される効果 |

| 定期健診・人間ドック | 約3〜5万円/年 | 早期発見による治療費削減(数十〜数百万円) |

| ウォーキング・軽い運動 | 0〜1万円(シューズ代等) | 生活習慣病リスク低下・医療費削減 |

| 禁煙(タバコ代換算) | 節約:約18万円/年(1日1箱想定) | ガン・心疾患リスク低下、保険料低減 |

| バランスの良い食事 | 追加費用はほぼゼロ | 生活習慣病予防・医療費削減 |

💡 お金の豆知識:「貯筋(ちょきん)」という考え方

お金の貯金ならぬ「貯筋」。筋肉は何歳からでも増やせる“もうひとつの貯金”と言われます。元気に動ける体は、将来の医療費・介護費を抑える、利回りの高い資産とも言えますね。

【体験談】月1万円のジムが、血液検査の結果を変えた

2年前の健康診断で中性脂肪が基準値の1.5倍近くに…

医師に警告されてもピンとこなかった私が動いたのは、月9,800円という「ちょっと惜しい」ジム代のおかげでした。

週2~3回、約1時間の有酸素運動、筋力トレーニングを1年間続けた結果、中性脂肪は基準値内に正常化。

体重も5キロ落とすことに成功しました。

年間12万円のジム代が、将来かかるはずだった医療費を大幅に圧縮した!と勝手に思っています。

よくある質問(FAQ)

健康寿命と平均寿命は何が違うのですか?

平均寿命は「生きる長さ」、健康寿命は「自立して健康に過ごせる長さ」です。

その差が「不健康期間(誰かの介助が必要な期間)」で、日本では男性で約8.7年、女性で約12.1年あります。

この期間を縮めることが、家計を守るカギになります。

もう高齢ですが、今から始めても効果はありますか?

はい、何歳からでも意味があるとされています。

筋肉は年齢を重ねても増やせると言われ、ウォーキングや食事の見直しは始めた時点から効果が期待できます。

持病がある方は、無理のない範囲で、かかりつけ医に相談しながら進めましょう。

お金をかけずにできることはありますか?

あります。

むしろ、お金がかからないものほどコスパは高めです。

ウォーキング、禁煙(むしろ節約)、バランスのよい食事、自治体の無料健診の活用などは、費用ほぼゼロで将来の医療費を抑える効果が期待できます。

健康そのものが老後のお金を左右する話は、健康資産とは?不健康な老後に消える2000万円でくわしく解説しています。

まとめ:健康寿命1年の経済的価値は「500万円以上」になりうる

本記事で見てきた内容を整理すると、健康寿命を1年延ばすことで期待できる経済的メリットは以下の通りです。

- 追加就労収入:約250〜350万円(60代後半の平均収入より試算)

- 年金繰り下げ効果:約100〜200万円以上(受給総額ベース・長寿ケース)

- 医療費・介護費の節約:約40〜100万円(後期高齢者と前期高齢者の医療費差より試算)

→ 合計:健康寿命1年延長の経済的価値=約400〜650万円(個人差あり)

もちろん、これはあくまで試算であり、個人の就労状況・年金受給額・健康状態によって大きく異なります。

しかし「健康でいることはお金になる」という事実は、数字が雄弁に語っています。

投資信託や株式投資を考える前に、まず「自分の体への投資」を見直すことが、最もリターンの高い資産運用かもしれません。

体への投資が整ったら、お金の投資も。始め方は資産運用の記事もどうぞ。

参考資料

- 厚生労働省「平均寿命と健康寿命の国際比較(2019年時点)」

- 厚生労働省「第16回健康日本21(第二次)推進専門委員会資料」(2022年)

- 生命保険文化センター「生命保険に関する全国実態調査」(2021年)

- 国税庁「令和4年分 民間給与実態統計調査」(2023年)

- 内閣府「令和4年版 高齢社会白書」

- 日本年金機構

- 経済産業省「健康投資管理会計ガイドライン」(2021年)

- 「JAMA Internal Medicine(2015年)

- Lancet(2017年・PURE study)

※ 本記事の試算はあくまで参考値であり、個別の金融・医療アドバイスを目的とするものではありません。

※本記事は2026年6月時点の一般的な情報提供です。制度や数値は変更される可能性があるため、最新情報は公式サイト等でご確認ください。

繰り下げ受給も含めて、自分の年金がいくらになるかはこちらで確認できます。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月15日

コメント