こんな不安ありませんか?

将来のためにお金を増やしたいけれど、何から始めていいか分からない😥

資産運用ってギャンブルみたいで怖い😨

物価ばかりが上がり、銀行にお金を預けているだけではお金の価値が目減りしてしまう時代、「お金に働いてもらう」資産運用は、特別な人のものではなく、私たちの生活を守るための必須スキルになりつつあります。

この記事では、資産運用の仕組みから初心者におすすめの種類、そして「絶対にやってはいけない失敗例」までを具体的に分かりやすく解説します。

書いているのは、2級ファイナンシャル・プランニング技能士(2級FP技能士)の資格を持つ私、よ~ちゃんです。実は私自身、22歳のころに”儲け話”へ乗ってしまい、貯金100万円を半分にした「痛い失敗」の経験者。だからこそ、これから始めるあなたには同じ遠回りをしてほしくないのです。

最後まで読めば、投資の知識が0の方でも、今日から自信を持って資産運用の第1歩を踏み出せるようになりますよ。

資産運用とは?今すぐ始めるべき決定的な理由

「資産運用」とは、自分が持っているお金(資産)を、貯蓄や投資に回して効率的に増やしていくことです。

なぜ今、多くの人が資産運用を始めているのでしょうか。

その理由を分かりやすく解説します。

お金を貯金しとくだけじゃダメってこと?🤔

貯金だけでは危ない?「インフレ」によるお金の価値の減少

銀行にお金を預けていれば絶対に安全、というのは実は大きな誤解です。

なぜなら、「インフレ(物価上昇)」が起きるとお金の価値が下がってしまうからです。

例えば、去年まで100円で買えたリンゴが、今年は120円出さないと買えなくなったとします。

これは「リンゴの値段が上がった」と同時に「お金の価値が下がった」ことを意味します。

これは例え話ではありません。総務省統計局の消費者物価指数によると、2025年平均の物価は前年から3.2%上昇し、特に食料品は6.8%も値上がりしました。

※出典:総務省統計局「2020年基準 消費者物価指数 全国 2025年(令和7年)平均」(PDF)

一方、現在のメガバンク(三菱UFJ銀行)の普通預金金利はわずか0.3%程度(2026年3月時点)であり、物価の上昇スピードには全く追いつきません。

現金で持っているだけでは、実質的にお金が減っていると同じ状態になってしまうのです。

※出典:三菱UFJ銀行「円預金金利(普通預金)」(2026年3月時点、年0.3%)

インフレでお金の価値が変わる仕組みは、こちらの記事でさらに詳しく解説しています。

アインシュタインもおすすめ!「複利の力」を味方につける

資産運用をする最大のメリットは「複利(ふくり)」の力を活用できることです。

複利とは、投資で得た利益をそのまま再投資し、「利益がさらに利益を生む」仕組みのこと。

天才物理学者のアインシュタインが「人類最大の発明」と呼んだとされるほど強力です。(実はこの名言、本人が言ったという確かな記録は残っていない「伝説」なのですが、世界中で語り継がれるほど複利のパワーは絶大、ということですね)

例えば、毎月3万円を利回り3%で20年間積み立てた場合、元本720万円に対し、約264万円もの利益が上乗せされ、合計約984万円になります。

※出典:金融庁「つみたてシミュレーター」で試算。利回りは一例であり、将来の結果を保証するものではありません。

時間が経てば経つほど、雪だるま式にお金が増えていくのが資産運用の強みです。

ちなみに、お金が2倍になるまでの年数がパッと分かる「72の法則」という豆知識もあります。「72÷利回り=2倍になる年数」という計算式で、例えば年3%なら72÷3=約24年で資産が2倍になる計算です。

利益を再投資するのがポイントです👌

複利の詳しい仕組みと、知らないと怖い「複利の罠」については、こちらの記事で解説しています。

【失敗談】22歳、私は”儲け話”で50万円を溶かした

お恥ずかしい話ですが、投資の第一歩で大きくつまずきました。

22歳のころ、「値上がりする銘柄を教えます」という有料サイトに、数十万円を払って入会したんです。

言われるまま個別株を買い進めた結果、100万円あった資金は半分の50万円に。

しかも、しばらくするとサイトとは連絡すら取れなくなっていました。

これが、私の高い授業料です。

この失敗で骨身にしみたのが、「他人任せ」と「一点集中」の怖さでした。

そこから「なぜ失敗したのか」を必死で勉強し、たどり着いたのが「長期・分散・積立」です。

今はその教訓を活かして新NISAをフル活用し、無理のない範囲でコツコツ続けています。

ネットの情報は甘い誘惑がたくさんあります😨

見極められる目を育てましょう👌

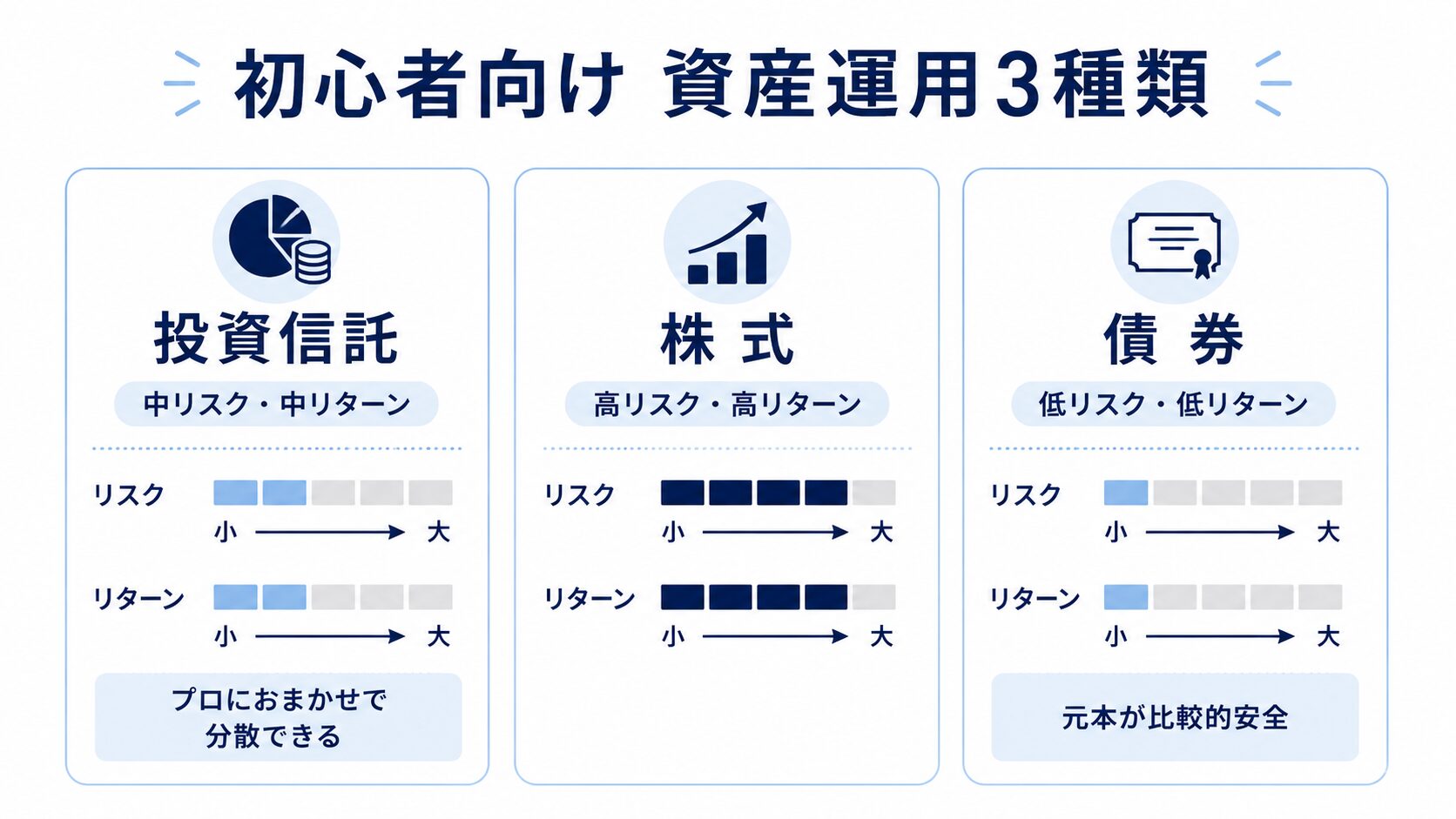

初心者におすすめ!代表的な資産運用の種類と特徴

資産運用には様々な種類がありますが、初心者がいきなり複雑なものに手を出すのは危険です。

ここでは、仕組みが分かりやすく、比較的始めやすい3つの王道をご紹介します。

いったいどんな種類の資産運用の仕方があるのか楽しみですね😊

ほったらかしOKでおすすめ!「投資信託(NISA)」

初心者にとって最もおすすめなのが、「投資信託(とうししんたく)」です。

これは、私たち投資家から集めたお金をひとまとめにし、運用のプロ(ファンドマネージャー)が複数の株や債券に分散して投資してくれる「詰め合わせパック」のような商品です。

自分でどの会社の株を買うか悩む必要がなく、毎月100円といった少額から自動積立ができるため、手間がかかりません。

通常、投資の利益には約20%の税金がかかりますが、利益が非課税になる「NISA(ニーサ・少額投資非課税制度)」を使えば、さらにお得に運用できます。

ファンドを一言で言うと、投資家から集めた「お金のまとめ役」のことです😊

2024年に生まれ変わった「新NISA」の仕組みと活用法は、こちらの記事で詳しく解説しています。

投資信託でよく名前が挙がる「オルカン」と「S&P500」の違いは、こちらで詳しく比較しています。

好きな企業を応援して配当金をもらう「株式投資」

株式投資とは、企業が資金を集めるために発行する「株式」を買って、その会社のオーナーの一人になることです。

企業の業績が上がれば株価は上昇し「値上がり益」を得られるほか、利益の一部を「配当金」として受け取ったり、自社製品や割引券がもらえる「株主優待」を楽しんだりできるのが大きな魅力です。

ただし、企業の業績が悪化すれば株価が下がるリスクもあるため、自分がよく知っている企業や、応援したい企業の株から始めるのが基本です。

会社のオーナーになれるってかっこいいね😆

ローリスク・ローリターンで着実な「国債・債券」

「とにかくお金を減らしたくない」という方に向いているのが債券投資、特に「個人向け国債」です。

これは、国に対してお金を貸し、決められた期間が過ぎたら元本と利息が返ってくる仕組みです。

国が破綻しない限り元本が保証されるため、株式投資などに比べてリスクが非常に低いのが特徴です。

その分、得られる利益(リターン)も少なめですが、「絶対に減らしたくないけれど、銀行預金よりは少しでも金利を高くしたい」という資金の預け先として優れています。

財務省によると、個人向け国債は1万円から購入でき、「変動10年」「固定5年」「固定3年」の3種類から選べます。

※出典:財務省「個人向け国債」

債券とは簡単に言うと借金のことです。

国債は国の借金、社債は会社の借金をイメージすると分かりやすいです👌

失敗しないために!初心者が守るべき3つの鉄則

資産運用には必ず「元本割れ(投資した金額よりも減ってしまうこと)」のリスクがあります。

しかし、正しいルールを守ることでそのリスクは大きく減らすことができます。

失敗しないために押さえておくべき3つの鉄則を解説します。

どんな鉄則があるのかすごく気になる~🤔

「余剰資金」で行う(生活費には手をつけない)

資産運用は「当面使う予定のないお金(余剰資金)」で行うのが失敗しないためのルールです。

生活費や、数年後に使う予定のあるお金(子供の学費や車の購入費など)を投資に回してしまうと、いざお金が必要になった時に相場が下がっていて、大損してでも売らなければならない事態に陥ります。

では、その「使う予定のないお金」はいくら残しておけばいいのか。手元に置く生活防衛資金の目安は、世帯別にこちらでまとめています。

「最悪、一時的に半分に減っても今の生活に困らない」と思える金額からスタートしましょう。

生活費と余剰資金の仕分けは必ず行いましょう👌

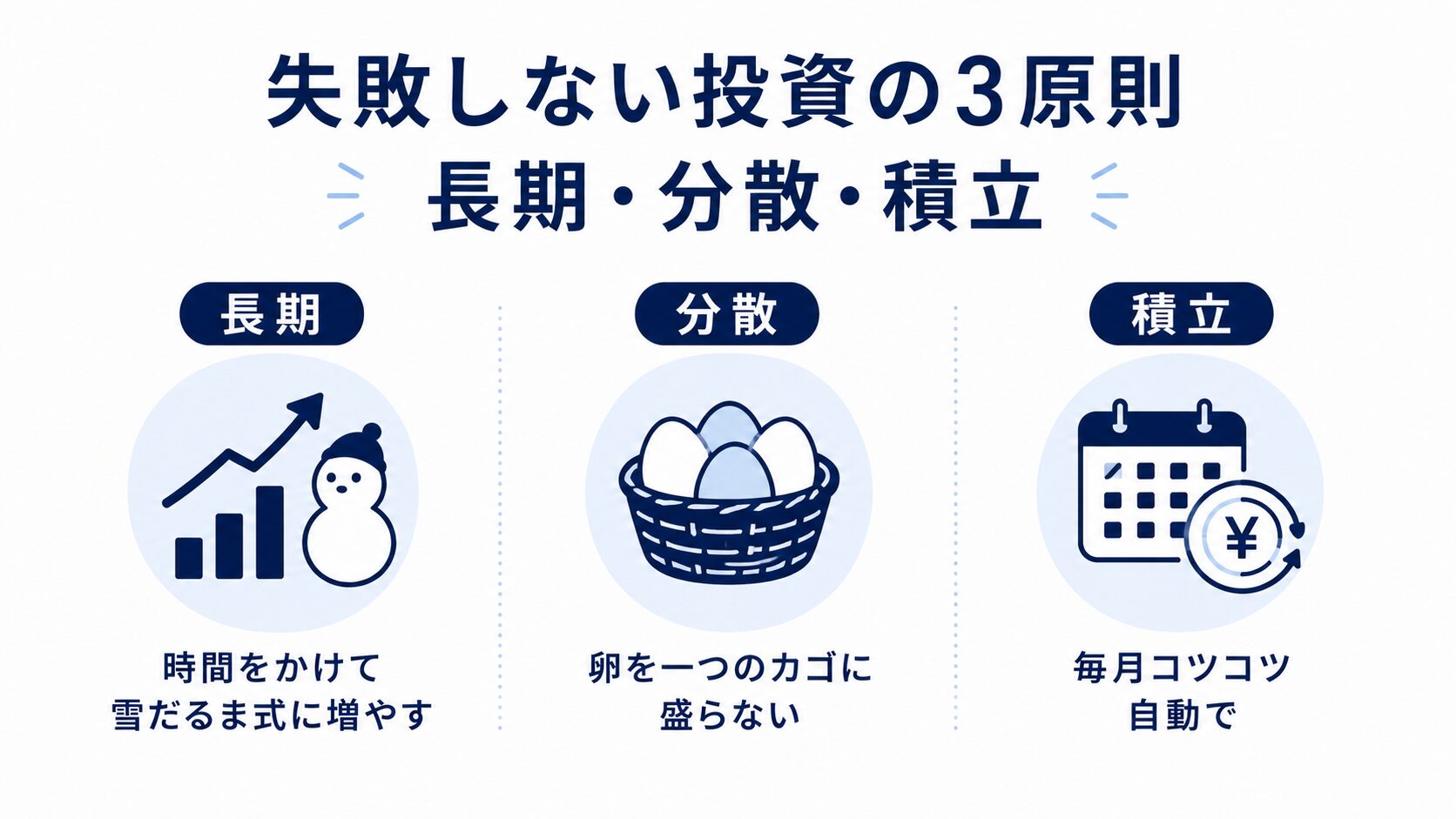

金融庁も推奨!「長期・分散・積立」の原則を守る

投資で失敗しにくい最強の戦術が「長期・分散・積立」です。

これは金融庁も強く推奨している投資の王道です。

- 長期:10年、20年と長い期間運用することで、一時的な価格のブレを吸収しやすくなる。

- 分散:一つの国や企業だけでなく、世界中の様々な資産に分けて投資することでリスクを散らす(卵を1つのカゴに盛らない)。

- 積立:毎月一定額を機械的に買い続けることで、価格が高い時は少なく、安い時は多く買え、平均購入価格を下げる効果がある(ドルコスト平均法)。

【体験談】初心者が陥りがちな「暴落時のパニック売り」

投資を始めて最初にぶつかる壁が「相場の暴落」です。

私も運用を始めて数か月後、海外のニュース(コロナショック)が原因で保有している投資信託の評価額が一気にマイナスになったことがあります。

「このままお金が0になるのでは?」と恐怖を感じ、あやうく全て売却(損切り)しそうになりました。

しかし、思いとどまり「長期・積立」のルール通りに放置した結果、数年後には経済が回復し、以前よりも資産が増える結果になりました。

一時的なマイナスに一喜一憂せず、「安い時に仕込めている」とポジティブに捉えてコツコツ続けることが成功の秘訣です。

※過去に相場が回復した実績は、将来の成果を保証するものではありません。

資産運用についてよくある質問(FAQ)

資産運用は何から始めればいいですか?

まずは少額でできる「投資信託(NISA)」が王道です。

運用のプロに分散投資を任せられ、月100円から始められるので、初心者の最初の一歩に向いています。

いくらから始められますか?

ネット証券なら、月100円や1,000円といった少額から始められます。

最初は「なくなっても生活に困らない余剰資金」の範囲で十分です。

元本割れが怖いのですが、損しない方法はありますか?

残念ながら「絶対に損しない」方法はありません。

ただし「長期・分散・積立」を守ればリスクは大きく減らせます。元本保証を最優先するなら、個人向け国債という選択肢もあります。

なお、投資を始める前に、「必ず儲かる」とうたう詐欺にもご注意ください。見分け方はSNS投資詐欺の手口と見分け方をFP解説でくわしく紹介しています。

お金だけでなく「健康という資産」については、健康資産とは?不健康な老後に消える2000万円でくわしく解説しています。

投資で「やると負ける人」の共通点も、知っておくと失敗を避けやすくなります。投資の必負法3選|やると負ける人の共通点でくわしく解説しています。

まとめ

今回は、資産運用の基礎知識とおすすめの種類、失敗しないためのコツについて解説しました。

- インフレ対策として、貯金だけでなく「お金に働いてもらう」資産運用が必要。

- 初心者には、少額からプロに任せられる「投資信託(NISA)」がおすすめ。

- 生活費には手をつけず、「長期・分散・積立」のルールを徹底する。

資産運用は、早く始めれば始めるほど「時間」という強力な味方を得ることができます。

「まだ知識がないから」と先延ばしにするのではなく、まずは月々1,000円からでも良いので、NISA口座を開設して小さな1歩を踏み出してみませんか?

※本記事は情報提供を目的としたものであり、特定の金融商品の購入を勧誘するものではありません。投資には元本割れのリスクがあります。最終的な投資判断は、ご自身の責任と判断で行ってください。

参考資料

- 総務省統計局「2020年基準 消費者物価指数(年平均結果の概要)」

- 三菱UFJ銀行「円預金金利(普通預金)」

- 金融庁「つみたてシミュレーター」

- 金融庁「NISA特設ウェブサイト 資料コーナー(NISA早わかりガイドブック)」

- 財務省「個人向け国債」

株式投資にも挑戦してみたい方は、こちらの記事からどうぞ。

なお、「保険で貯める」と「投資で増やす」を混ぜないほうがいい理由は、こちらで解説しています。

パートやアルバイトで働く方は、手取りに影響する「年収の壁」もあわせてチェックしてみてください。

※本記事は2026年6月時点の一般的な情報提供です。特定の金融商品の購入を勧めるものではありません。投資には元本割れのリスクがあり、最終的な投資判断はご自身の責任でお願いします。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月29日

コメント