ニュースで「日銀が金利を引き上げ…」「住宅ローン金利が上昇…」とよく耳にしますよね。

正直、金利って何なのかよく分からない😥

という方も多いのではないかと思います。

自分には関係ないかな~😅

と思っているなら、ちょっと待ってください。

実は金利の仕組みを知らないままだと、リボ払いで気づかぬうちに何十万円も余計な利息を払ってしまったり、住宅ローン選びで総返済額に数百万円の差がついたりすることもあるんです。

「知っているか、知らないか」だけで、これほど差がつくのが金利の世界。

この記事では、現役FP(2級FP技能士)の私が、専門用語をできるだけ使わずに「金利の仕組み」を具体的に、そして分かりやすく解説します。

記事の後半では、私が金利の怖さを知らずに陥った「住宅ローン」の体験談も公開。

最後まで読めば、今日からのお金のニュースがよく分かり、自分のお金を守る、増やすアクションが起こせるようになるはずです。

そもそも「金利」って何?分かりやすく基礎知識を解説

結論から言うと、金利とは「お金のレンタル料」のことです。

まずは金利の正体から暴いていきましょう。

難しく考える必要はありません。

日常生活にある「ある仕組み」と全く同じです。

詳しくは日本銀行「金融政策とは何ですか?」も参考になります😊

ズバリ「お金のレンタル料」のこと

金利を一言で表すなら「お金のレンタル料」です。

例えば、レンタカーを借りたら車を返す時に「レンタル料金」を払いますよね。

お金も全く同じで、誰かからお金を借りたら、返す時に「借りたお礼(レンタル料)」を上乗せして返す必要があります。

このレンタル料の割合が「金利」です。

逆に、あなたが誰かにお金を貸した(預けた)場合は、あなた自身がレンタル料を受け取ることができます。

レンタル料と考えるとグッと分かりやすくなったね👍

「もらえる金利」と「払う金利」の違い

私たちの生活に関わる金利は、大きく2つの立場に分かれます。

- もらえる金利(預金):銀行にお金を預けるのは、実は「銀行にお金を貸してあげている」状態です。

そのため銀行からお礼として「利息」がもらえます。(普通預金金利0.3%とごくわずかですが…)

※出典:三菱UFJ銀行「円預金金利」2026年3月時点の情報

- 払う金利(ローン):住宅ローンや車のローン、クレジットカードの分割払いなどは「お金を借りている」状態です。

当然、借りたお金(元本)にプラスして、金利分の「利息」を払う必要があります。

ちなみに、私たちが預けたお金を銀行がどう使って利息を生んでいるのかは、銀行の仕組みを解説した記事で詳しく紹介しています。

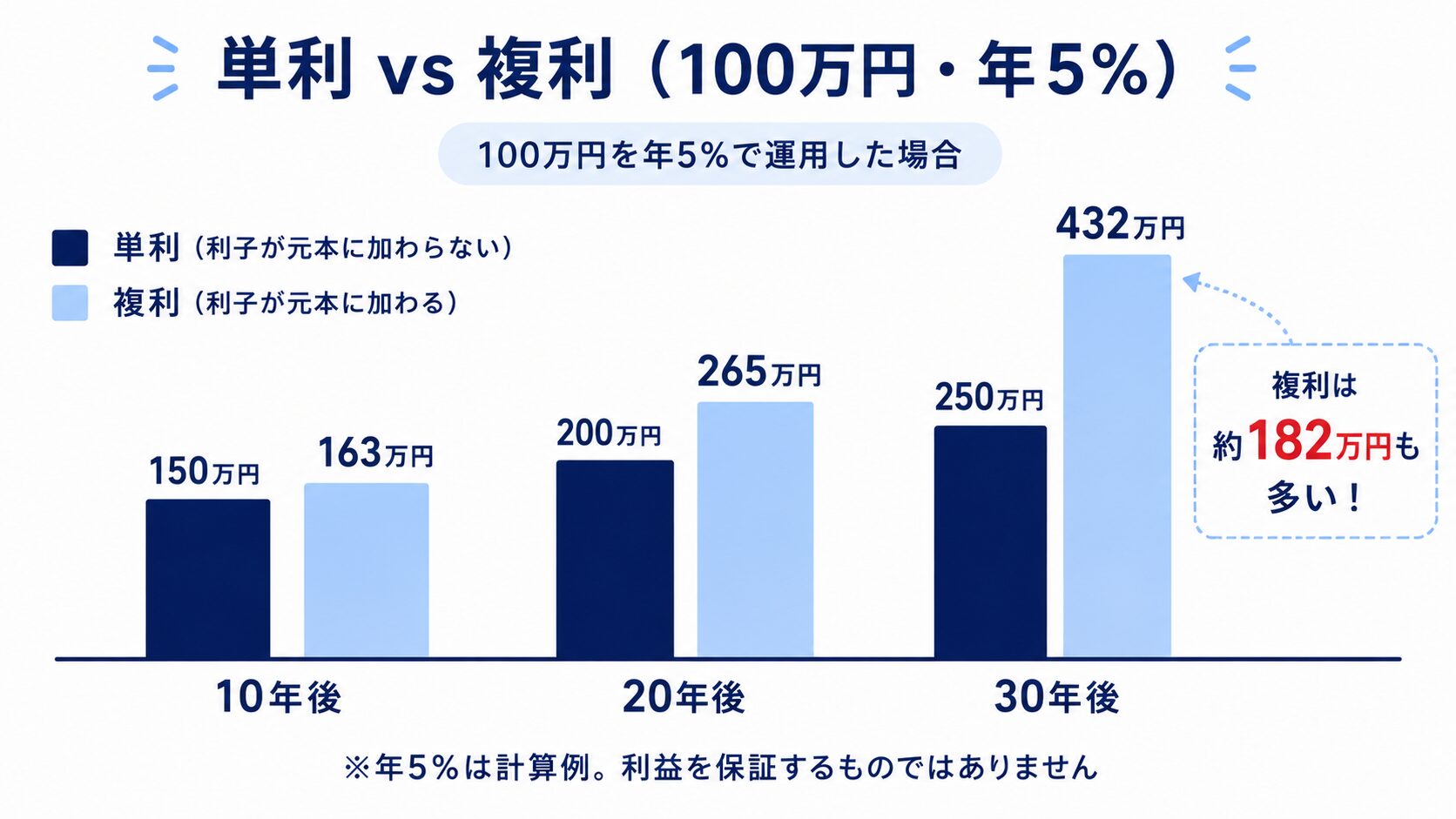

投資の神様も支持!「単利」と「複利」の魔法

金利の計算方法には「単利」と「複利」の2種類があり、ここが最重要ポイントです。

言葉だけだとピンとこないので、具体的な数字で見てみましょう。

「100万円を年5%で運用した場合」の、単利と複利の差がこちらです👇

| 期間 | 単利(元本にだけ利息) | 複利(利息にも利息) |

|---|---|---|

| 10年後 | 150万円 | 約163万円 |

| 20年後 | 200万円 | 約265万円 |

| 30年後 | 250万円 | 約432万円 |

最初は数万円の差でも、30年後にはなんと【約182万円】もの差に!これが複利の「雪だるま式」のすごさです。

期間が長いほど、複利の威力は爆発的に大きくなります。

- 単利:最初のお金(元本)にだけ金利がつく仕組み。

(例:100万円を金利5%預けたら、毎年ずっと5万円ずつ増える)

- 複利:増えた利息にも金利がつく仕組み。

(例:1年目は105万円、2年目はその105万円に対して5%の金利がつくため、雪だるま式にお金が増える)

お金が2倍になる年数が一瞬で分かる「72の法則」

「72 ÷ 金利(%)」を計算すると、複利でお金がおよそ2倍になるまでの年数が、ざっくり分かります。

- 年利5% → 72 ÷ 5 = 約14年で2倍

- 年利3% → 72 ÷ 3 = 約24年で2倍

- 年利1% → 72 ÷ 1 = 約72年で2倍(!)

金利が低いと2倍になるまで何十年もかかる…裏を返せば、金利のわずかな差が将来どれだけ大きな違いになるかが分かりますね。

※あくまで概算の目安です。

💡 お金の豆知識:アインシュタインの名言は「伝説」?

複利は、物理学者アインシュタインが「人類最大の発明」と呼んだとよく言われます。実は本人が言ったという確かな記録は残っていない“伝説”なのですが、世界中で語り継がれるほど、複利のパワーが絶大だということですね。

味方につければ最強ですが、敵に回すと最悪の仕組みになります。

複利の力は、借りる側に回ったとたん牙をむきます。

代表例が、クレジットカードの「リボ払い」。

手数料率は多くのカードで年15%前後に設定されています(出典:政府広報オンライン)。

たとえば50万円の残高を、年15%・月1万円ずつのリボ払いで返していくと

- 完済までにかかる期間:約6年7か月

- 支払う利息の合計:約29万円

なんと、借りた額の6割近くを利息として払う計算に。

しかも最初のころは、月1万円のうち6,000円以上が「利息だけ」に消えていきます。

元本がなかなか減らない、これが「逆回転の雪だるま」の正体です。

ここで、先ほどの「72の法則」を思い出してください。

72 ÷ 15 = 約5年。年15%の借金は、もし返済しなければ約5年で2倍にふくらむスピードを持っているんです。

※手数料率や計算方式はカード会社によって異なります。

増やすときは最強の味方、借りるときは最悪の敵、これが複利の「二つの顔」です。

※詳しくは日本証券業協会(金融教育の公式サイト)も参考になります😊

【体験談】金利の予測はプロでも難しい?35年ローンで学んだ「固定金利」のリアル

「金利なんて自分には関係ない」と思っていた12年前の私。

マンションを購入する際に直面したのが、人生最大の金利選択でした。

今だから笑って話せる、リアルな葛藤をお話しします。

「これからは上がる!」と信じて契約した1.8%の固定金利

12年前、何の知識もなかった私は、35年の住宅ローンを組みました。

当時の営業担当さんの「今は歴史的低金利ですが、これからは確実に上がりますよ!」という言葉にビビり倒した私は「安心を買おう」と、当時1.8%の固定金利を選択。

「これで将来金利が上がっても大丈夫だ!」と意気揚々とハンコを押したのを覚えています。

住宅ローンを詳しく知りたい方は住宅金融支援機構も参考になりますよ😊

10年間の「超・低金利ブーム」到来…高い金利を払う切なさを噛み締める

しかし、現実は残酷でした。

その後、金利が上がるどころか、世の中は空前の「マイナス金利政策」へ。

ネット銀行では変動金利0.3%台という驚異的な数字が並ぶようになりました。

私の1.8%という金利は、まるで「時代遅れのヴィンテージ価格」。

「もし変動金利にしていたら、毎月の支払いが数万円安かったのに…」と、枕を濡らす日々が10年ほど続きました。

ざっくり計算すると、この10年間の差額は合計で約140万円。

ちょっとした車が買えてしまう金額です。「金利のわずかな差」が、期間をかけるとどれほど大きくなるか、身をもって体験しました。

時代が追いついた?金利上昇局面でようやく報われた(気がする)今

ところが2026年現在、風向きがガラッと変わりました。

ニュースでは連日「日銀が利上げ」「住宅ローン金利が上昇」という文字が躍っています。

実際、日銀の政策金利は2026年6月に1.0%へ引き上げられ、約30年ぶりの高水準となっています。

周囲が「ローンの支払いが上がるかも…」と戦々恐々とする中、私のローンは12年前に約束した1.8%のまま。

今となっては、「あの時の判断、結果的には最強の守りだったのでは?」とようやく安心することができました。

ただし、誤解しないでいただきたいのは、「固定金利が正解」という話ではないということ。

実際、この10年だけを見れば変動金利を選んだ人のほうが支払額は少なく済んでいます。

固定か変動かに絶対の正解はなく、肝心なのは、仕組みを理解して「自分が納得して選ぶ」ことです。

金利の波を乗りこなすのは難しいですが、だからこそ仕組みを知っておくことが強みになると痛感しています。

- 金利の予測は、プロの営業トークでも普通に外れる

- 「読み」で勝負せず、仕組みを理解して納得できるほうを選ぶ

- 月々わずかな金利差でも、35年では数百万円の差になる

2026年3月時点の固定金利を詳しく知りたい方は住宅金融支援機構が提供する「フラット35」も参考になります😊

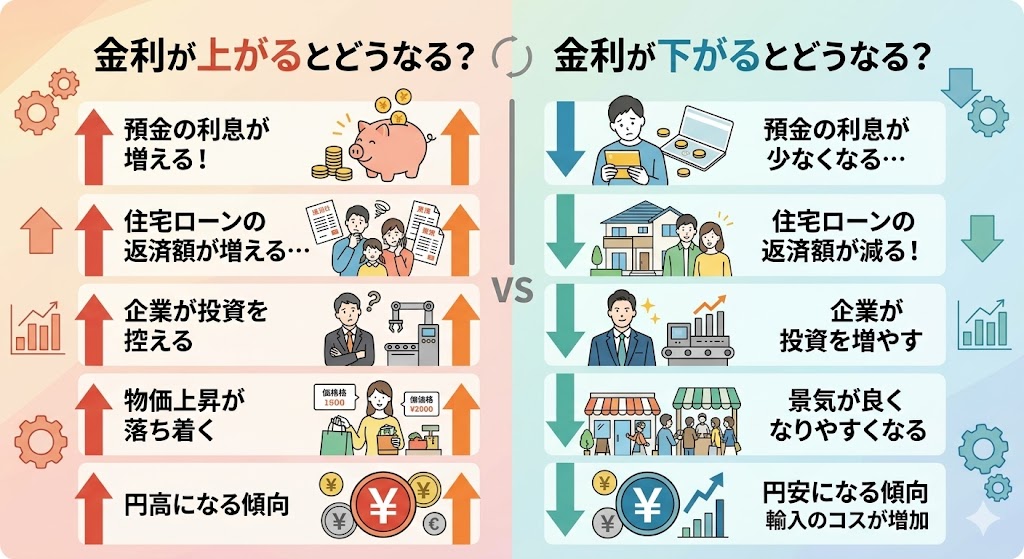

金利が動くと私たちの生活はどう変わる?

私の体験談で「払う金利」の怖さがわかったところで、最後に「世の中の金利が変動するとどうなるのか」というマクロな視点を分かりやすく解説します。

マクロとは、全体・大きな視点で物事を見ることです👌

景気と金利の切っても切れない関係

金利は日本銀行(日銀)という親玉がコントロールしています。

基本ルールは以下の通りです。

- 景気が良い時:みんながお金を借りて事業をしたり物を買ったりするので、お金の需要が高まり「金利は上がる」傾向になります。

- 景気が悪い時:お金を借りやすくして世の中にお金を回すために、日銀は「金利を下げる」政策をとります。

金利と景気の関係性を詳しく知りたい方は日本銀行「最近の金融経済情勢と金融政策運営」も参考になりますよ😊

円安や物価高(インフレ)への影響

最近の「物価高」や「円安」も金利と深く関わっています。

例えば、アメリカの金利が高く、日本の金利が低い状態だと、投資家は「金利が高いアメリカ(ドル)でお金を持っていた方がお得だ!」と考えます。

※出典:アメリカの現在の政策金利(3.50% ~ 3.75%)2026年時点

参考:連邦準備制度理事会(FRB)公開データ

すると、「円」が売られて「ドル」が買われるため、「円安」が進みます。

円安になると、海外からの輸入品(小麦やガソリンなど)が高くなり、私たちの生活費を直撃します。

物価が上がって「お金の価値」が下がる仕組みは、お金の価値はなぜ変わるのかを解説した記事もあわせてどうぞ。

初心者が今すぐやるべき3つのアクション

金利の仕組みが分かった今、私たちが取るべき具体的な行動は以下の3つです。

1.リボ払いや高い金利の借金はすぐ返す(最優先事項です!)

2.住宅ローンを組む際は「固定」か「変動」か慎重に選ぶ(金利上昇局面では変動金利のリスクが高まります)

3.「複利の力」を味方につけて投資(NISAなど)を始める(預金だけでは物価高に負けてしまいます)

NISAについて詳しく知りたい方は金融庁(NISAを知る)も参考になります😊

金利についてよくある質問(FAQ)

固定金利と変動金利、どちらを選べばいいですか?

結論、どちらが正解とは言い切れません。

金利が上がっても返済額が変わらない安心感をとるなら固定、当面の返済額を抑えたいなら変動、という選び方になります。

結局は、仕組みを理解して「自分が納得して選ぶ」。それに尽きます。

金利が上がると、私の生活にどんな影響がありますか?

変動金利で住宅ローンを借りている場合は、毎月の返済額が増える可能性があります。

一方で、銀行に預けている預金の利息は少し増えます。

「借りている人には逆風、預けている人には追い風」と覚えておくと分かりやすいです。

預金金利が低いのに、銀行に預ける意味はありますか?

あります。

銀行預金は安全性が高く、いつでも引き出せて、支払いにも使える便利さがあります。

ただし、物価が上がると預金の価値は実質的に目減りします。

そのため、生活防衛資金は預金で確保しつつ、一部は資産運用に回すのがおすすめです。

まとめ

「金利」について、仕組みから体験談まで解説してきました。

ポイントを振り返りましょう。

- 金利とは「お金のレンタル料」のこと

- 預金は「もらえる」、ローンは「払う」

- 複利の力は偉大。リボ払いなどの高金利の借金は絶対に避ける!

- 金利は景気や物価と連動して動いている

金利の知識は、一生使える「お金の防具」であり「武器」でもあります。

ニュースで「金利」という言葉が出たら、今日の記事を思い出して、自分のお金を守り、育てていってくださいね。

参考資料

※本記事は2026年6月時点の一般的な情報提供です。制度や数値は変更される可能性があるため、最新情報は公式サイト等でご確認ください。

金利や複利のような知識を、まとめて学び直したい方へ。

お金そのものの正体については、こちらで解説しています。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年7月2日

コメント