銀行のアプリに「円定期 金利2.6%」って出てきた!ふつうの定期の何十倍だし、これはやらなきゃ損だよね?😍

その気持ち、すごくよく分かります。

2026年6月に日本銀行が政策金利を1.0%程度へ引き上げ、たしかに預金の金利は上がってきました。

でも、その2.6%の商品。

「仕組預金(しくみよきん)」という名前が、どこかに書かれていませんか。

先に結論をお伝えします。

仕組預金とは、金利の上乗せと引き換えに「お金を動かす自由」を銀行に渡す預金です。

しかも今、解約トラブルの増加を受けて、金融庁が動き始めています。

申し遅れました。

こんにちは、よ~ちゃんです。

お金の話にくわしいFPとして記事を書いています。

じつは私、22歳のときに「値上がりする銘柄を教えます」という有料サイトへ、数十万円を払って入会したことがあります。

信じてつぎ込んだ結果、貯金の100万円は50万円に。

“おいしい数字”に飛びついた人間が、どうなるか。

身をもって知っています😅

- 仕組預金の金利が高い、本当の理由

- 契約前に知っておきたい3つの落とし穴

- 個人向け国債と比べて、結局いくら違うのか

読み終えるころには、窓口で何を聞けばいいかがハッキリします。

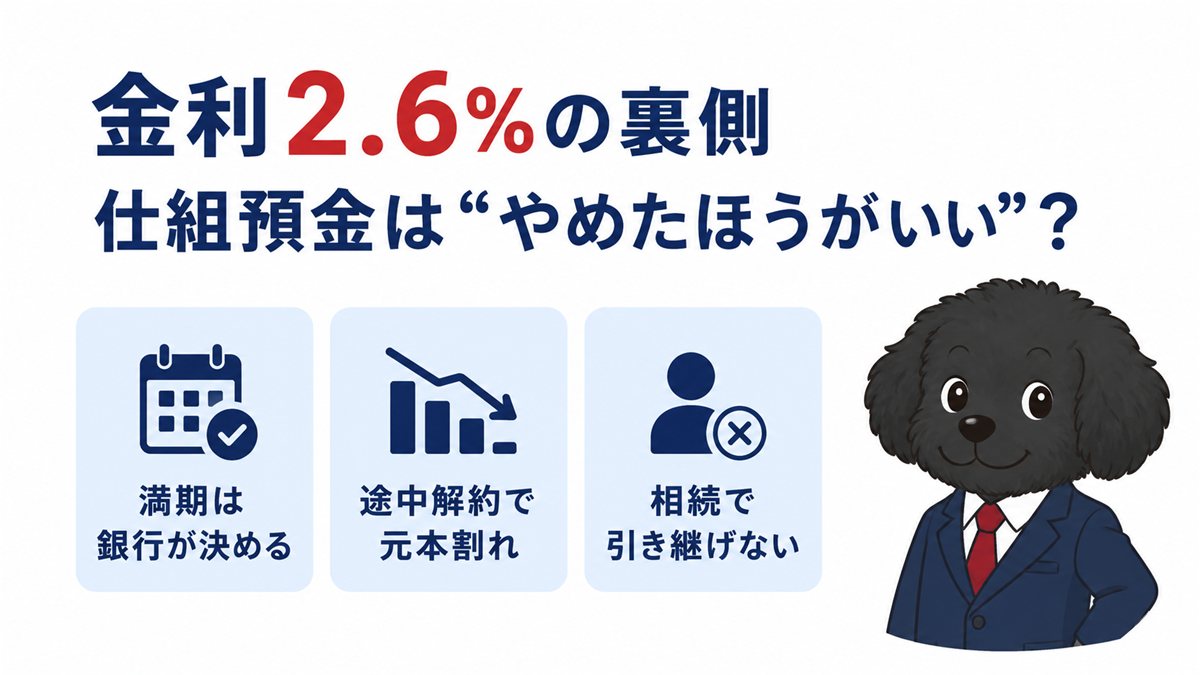

仕組預金とは?高金利と引き換えに「自由」を渡す預金

先に答えをお伝えします。

全国銀行協会は、仕組預金を「デリバティブ取引を組み込んだ預金商品の総称」と説明しています。

ところが、ふつうの定期預金とは決定的に違う点があるのです。

満期日を銀行が決めたり、途中で解約できなかったりします。

その“不自由さ”の対価が、上乗せされた金利の正体になります。

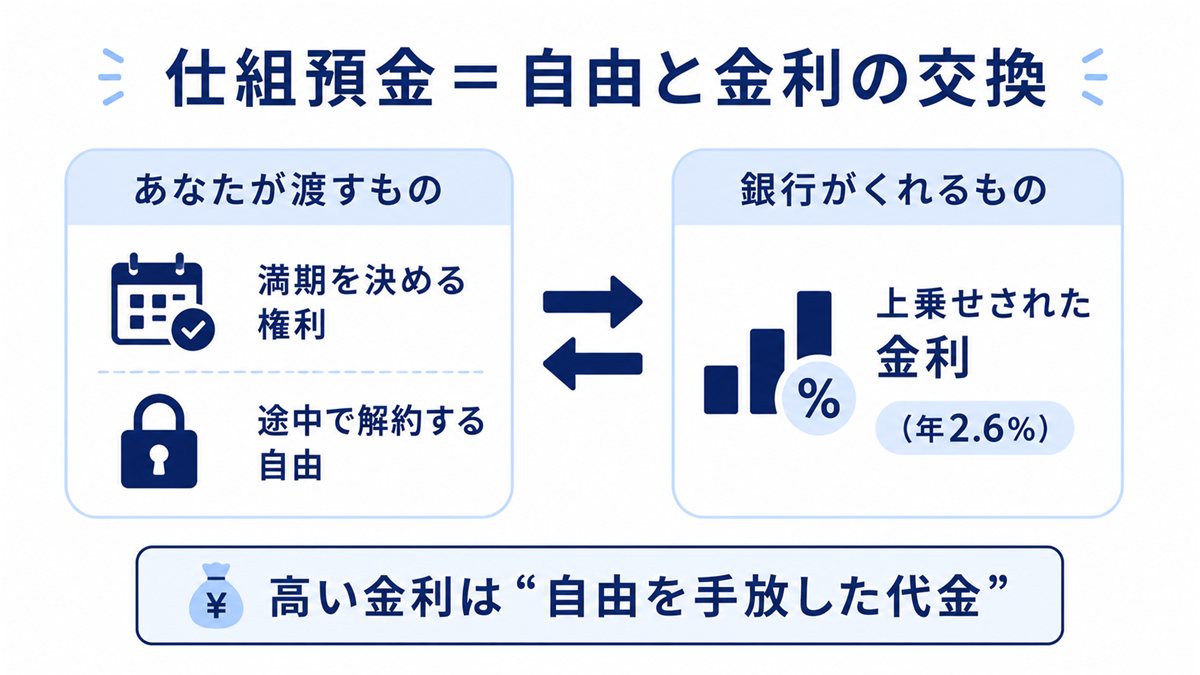

なぜ2.6%もの金利がつくのか

理由はシンプルです。

あなたが銀行に、ある「権利」を売っているからです。

売っているのは「満期を決める権利」。

銀行はその代金を、金利に上乗せする形で払っています。

つまり2.6%のうち、ふつうの定期預金を超える部分は、自由を手放した代金なのです。

金利が高いのには、ちゃんと理由があります。タダで高くなる商品は、この世にありません😌

この「権利を売っている」という関係は、じつは商品名にもハッキリ表れています。

豆知識:「コーラブル」=呼び戻せる、という意味

仕組預金でよく見る「コーラブル預金」は、英語のcall(呼び戻す)が語源です。呼び戻す権利を持っているのは、あなたではなく銀行側です。

じつは2タイプある。もう一方は「外貨で戻ってくる」

ここは意外と知られていません。

全国銀行協会によると、仕組預金には大きく2つのタイプがあります。

- ①期間延長特約付預金:銀行が満期日を選べる権利を持つタイプ

- ②外貨償還特約付預金:為替相場によって、払い戻される通貨が決まるタイプ

この記事で主に扱うのは、①の期間延長特約付です。

ただ、②を勧められたときは、さらに慎重になってください。

満期に円ではなく外貨で戻ってくると、円に換算した金額が元本を下回ることがあるからです。

全国銀行協会も、仕組預金には預金保険の対象外となる場合があると説明しています。

「預金」という名前がついていても、守られる範囲は商品ごとに違うのです。

落とし穴①:満期を決めるのは、あなたではなく銀行

先に結論です。

仕組預金は、満期がいつ来るかを、あなたが決められません。

たとえば、auじぶん銀行の「プレミアム金利円定期預金」には、こう書かれています。

当社の判断により、満期の延長(預入期間の延長)を行う可能性があります

(auじぶん銀行・2026年7月時点。10年タイプ2.600%、15年タイプ3.100%)

こうした条件は仕組預金に共通するもので、同行は条件を公式サイトで明示している一例です。

金利が上がったら、延ばされる

世の中の金利が上がると、銀行にとって2.6%は“安い”金利になります。

だから、銀行は預入期間を延ばします。

あなたはその間、もっと有利になった商品へ乗り換えられません。

金利が下がったら、早く終わる

逆に金利が下がると、銀行にとって2.6%は“高すぎる”金利です。

そこで、早めに終わらせます。

あなたは2.6%を失い、低金利の世界に放り出されるわけです。

つまり、どちらに転んでも、都合よく動けるのは銀行のほうという設計になっています。

ここが落とし穴:あなたに不利な方へ転ぶ

延長するか終わらせるかを決めるのは銀行です。「10年で2.6%」のつもりが、15年に延びることもあります。

落とし穴②:途中でやめると元本割れ。相続でも引き継げない

先に結論です。

仕組預金は、原則として途中でやめられません。

やめられたとしても、預けたお金がそのまま戻るとはかぎらないのです。

auじぶん銀行の記載を、そのまま引用します。

原則として中途解約ができません

大きく元本割れする(返金が元本以下となる)可能性があります

いちばん怖いのは、相続が起きたとき

ここが、私がこの商品を人にすすめない最大の理由です。

同じページには、こう明記されています。

相続が発生した場合、プレミアム金利円定期預金は中途解約となり、相続人へ引き継ぐことはできません

預けた本人が亡くなったとき、家族はその預金を引き継げません。

中途解約の扱いになり、大きく元本割れした状態で受け取ることになりかねないのです。

10年、15年という期間は、決して短くありません。

えっ、相続でもダメなの…!? それは知らなかった😨

預金保険も、上乗せ金利までは守ってくれない

じつは、もっと知られていない落とし穴があるのです。

預金保険機構は、公式サイトでこう明記しています。

仕組預金の利息等については、お預け入れ時における通常の円定期預金(仕組預金と同一の期間及び金額)の店頭表示金利までが預金保険の対象となり、それを超える部分は預金保険の対象外となります

元本1,000万円までは、ほかの預金と同じように守られます。

ところが、いちばんの魅力だった“上乗せ金利”の部分は、銀行が破綻すると保護されません。

高い金利に惹かれて預けたのに、その高い部分だけ守られない、という構造です。

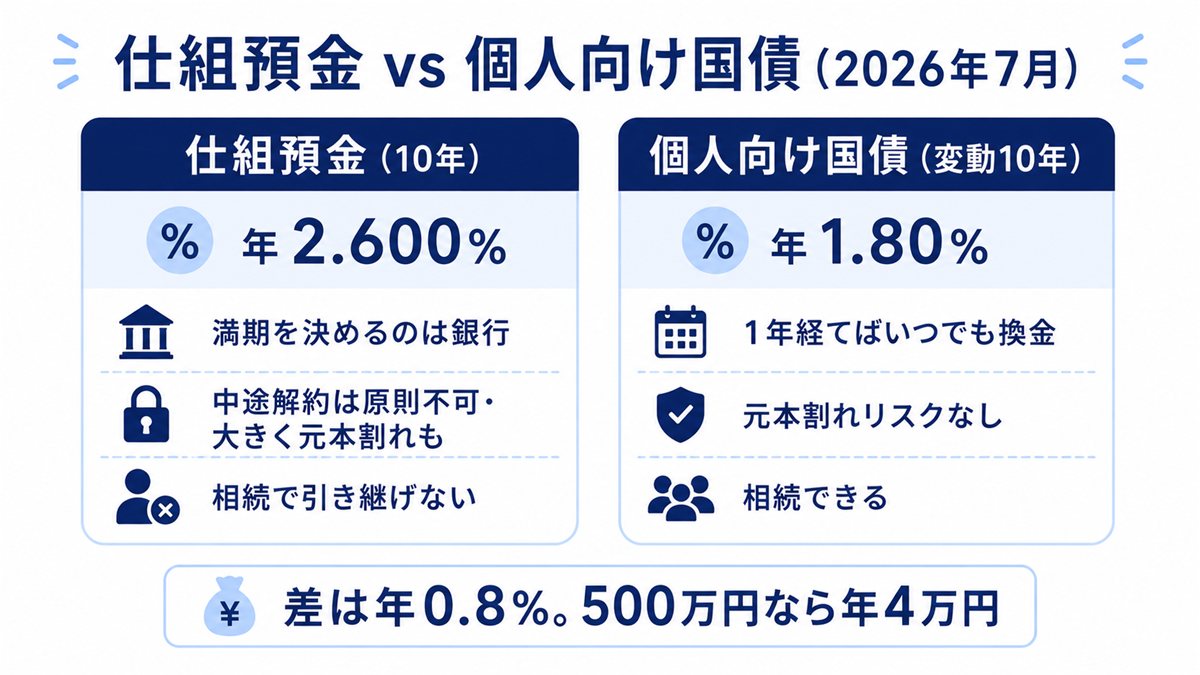

落とし穴③:個人向け国債と比べると、上乗せは年0.8%だけ

先に結論です。

2026年7月募集分の個人向け国債は、変動10年で年1.80%(財務省・税引前)。

仕組預金の2.6%との差は、わずか年0.8%です。

この0.8%のために、10年間お金を縛られる価値があるかどうか。

そこが判断の分かれ目になります。

| 比べるポイント | 仕組預金(10年) | 個人向け国債(変動10年) |

|---|---|---|

| 利率(年・税引前) | 2.600% | 1.80% |

| 満期を決めるのは | 銀行 | 10年で固定(動かない) |

| 途中でやめる | 原則できない | 1年経てばいつでも可 |

| 元本割れ | 可能性あり | リスクなし(国が買取) |

| 相続 | 引き継げない | 引き継げる |

| 金利が上がったら | 延長されることがある | 半年ごとに利率が上がる |

(財務省・auじぶん銀行の公表内容をもとに作成/2026年7月時点。国債の中途換金では直前2回分の利子相当額が差し引かれますが、元本そのものは割れません)

500万円で試算すると、差は年4万円

具体的な数字にしてみます。

500万円を預けた場合、単純計算(単利・税引前)ではこうなります。

- 仕組預金2.6% → 年13万円

- 個人向け国債1.80% → 年9万円

差額は、年4万円です。

言いかえれば、10年間お金を動かせなくする対価が、年4万円というわけです。

しかも変動10年の国債は、半年ごとに利率が見直されます。

日銀は2026年6月に、政策金利を1.0%程度へ引き上げました。

この先さらに金利が上がれば、国債の利率も上がり、差はもっと縮みます。

金利そのものの考え方は、金利とは?複利の罠と賢い活用法でくわしく解説しています。

じつは私、逆の失敗もしています。低金利の定期預金にお金を寝かせたまま、NISAの存在すら知らずに何年も放置しました。守りすぎも、立派な機会損失なんですよね😅

では、預金以外にどんな置き場所があるのか。

その全体像は、資産運用とは?初心者向けに3つの種類を解説にまとめています。

それでも仕組預金が向いている人・金融庁の動き

公平にお伝えすると、仕組預金は詐欺ではありません。

仕組みを理解したうえで選ぶなら、選択肢のひとつにはなります。

この3つ全部に「はい」と言えるなら、選ぶ自由がある

- 10年から15年、絶対に使わないお金だと言い切れる

- 途中で自分に何かあっても、家族が困らない資産がほかにある

- これ以上、世の中の金利は上がらないと考えている

3つとも「はい」なら、止めはしません。

逆に、1つでも「うーん」と迷うなら、やめておくのが無難です。

金融庁も動き始めている

日本経済新聞の2026年6月の報道によると、仕組預金への苦情が増えているそうです。

これを受けて金融庁は、今夏にも監督指針を改正する方針とされています。

解約制限のリスクを、説明資料へ明記するよう銀行に求める内容です。

※2026年7月16日時点で、金融庁の公式サイトに改正案は公表されていません(=方針の段階です)。

裏を返せば、国が「説明の仕方を見直すべきだ」と動き出すほど、分かりにくい商品だということです。

「必ず儲かる」「特別なお客様だけ」といった言葉に弱い人ほど、いったん立ち止まってください。

そのあたりの心理は、投資の「必負法」3選にまとめています。

よくある質問

仕組預金は元本保証ではないのですか?

満期まで持てば元本が戻る設計が一般的ですが、途中で解約すると元本割れの可能性があります。

auじぶん銀行も「大きく元本割れする(返金が元本以下となる)可能性があります」と明記しています。

「満期まで一切動かさない前提の、元本確保型」だと理解してください。

銀行が破綻したら、仕組預金はどうなりますか?

円建ての仕組預金であれば、元本1,000万円までは預金保険で保護されます(同じ銀行のほかの預金と合算した金額です)。

ただし利息は、通常の円定期預金の店頭表示金利までしか保護されません(預金保険機構)。

魅力だった上乗せ金利の部分は、保護の対象外です。

なお、外貨で払い戻されるタイプは、保護そのものの対象外となる場合があります。

すでに契約してしまいました。どうすればいいですか?

あわてて解約すると、元本割れで損を確定させることになりかねません。

まず銀行へ、①満期日はいつか ②今解約したらいくら戻るか ③延長される条件は何か、の3つを確認してください。

そのうえで、満期まで待つのが基本の考え方になります。

まとめ:契約前に、窓口でこの2つを聞く

この記事の要点

- 高い金利の正体は「自由を手放した代金」

- 満期を決めるのは銀行。途中解約は大きく元本割れも

- 相続で引き継げず、上乗せ金利は預金保険の対象外

- 個人向け国債との差は年0.8%(500万円で年4万円)

今日からできる最初の一歩は、契約前に窓口でこの2つを聞くことです。

「満期を決めるのは、私と銀行のどちらですか?」

「今日解約したら、いくら戻りますか?」

この2問にはっきり答えてもらえないなら、サインは待ちましょう。

お金は、増やす前に「動かせる状態」にしておく。

それだけで防げる後悔が、たくさんあります😊

\ まずは“動かせるお金”の置き場所から /

※金利・商品内容は2026年7月時点のものです。実際の条件は各金融機関の商品説明書でご確認ください。投資には元本割れのリスクがあり、最終的な判断はご自身の責任でお願いします。

執筆:よ~ちゃん(2級ファイナンシャル・プランニング技能士)/最終更新日:2026年7月17日

コメント