NISAとiDeCo、名前は聞くけど何が違うの?両方やらなきゃダメ?😥

どちらも「税金がおトクになる制度」なので、頭の中でごっちゃになりますよね。

でも、2つの違いはたった1つを押さえればOKです。

NISAは「いつでも引き出せる」。iDeCoは「60歳まで引き出せない代わりに、掛金が今の税金を減らしてくれる」。ここだけです。

そして迷ったら、まずNISAからで十分です。

その理由も、本音でお話しします。

申し遅れました。こんにちは、FPのよ~ちゃんです。

実は私自身はiDeCoをやっていません。NISAで全世界株式(オルカン)を月3万円だけ積み立てています。なぜそう選んだかも、後半で正直に書きますね。

- NISAとiDeCoの決定的な違い(引き出せるかどうか)

- 5つの違いをまとめた比較表

- タイプ別「どっちを先にすべきか」の答え

- 私がiDeCoではなくNISAを選んだ理由

読み終わるころには、「自分はどっちから始めるか」がはっきり決まっているはずです。

NISAとiDeCoの違いは「引き出せるかどうか」が9割

結論からお伝えします。

一番の違いは、お金を自由に引き出せるかどうかです。NISAはいつでも引き出せますが、iDeCoは原則60歳まで引き出せません。

たとえるなら、NISAは「ふだん使いの財布」、iDeCoは「60歳まで開けられない貯金箱」のような存在です。

その代わり、iDeCoの貯金箱には「今の税金が安くなる」という強力なごほうびが付いています。

NISAは「自由に使える非課税の箱」

NISAとは、投資で得た利益が非課税になる制度です。

通常は利益に約20%の税金がかかりますが、NISAの中ならゼロ。

しかも、いつでも売って引き出せます。教育費でも、住宅資金でも、老後でも、使いみちは自由です。

非課税で投資できる枠は、生涯で1,800万円(1年あたり最大360万円)です。

iDeCoは「老後専用の節税の箱」

iDeCoとは、自分で積み立てて自分で運用する私的年金です。正式名称は個人型確定拠出年金といいます。

最大の特徴は、積み立てた掛金が全額「所得控除」になり、今の所得税と住民税が減ること。

ただし、老後のお金なので、原則60歳になるまで引き出せません。

「今の節税」を取るか、「いつでも使える自由」を取るか。この綱引きが、NISAとiDeCo選びの核心なんです👌

表で比較|NISAとiDeCoの5つの違い

結論を先に言うと、NISAとiDeCoの違いは「引き出しの自由さ」と「掛金の所得控除」の2点に集約されます。

言葉だけだと分かりにくいので、主な違いを表にまとめました。

| 項目 | NISA | iDeCo |

|---|---|---|

| 引き出し | いつでもOK | 原則60歳まで不可 |

| 掛金の節税 | なし | 全額が所得控除 |

| 運用益 | 非課税 | 非課税 |

| 上限(目安) | 年360万円・生涯1,800万円 | 月2.3万円など(働き方で違う/2026年12月〜引き上げ予定) |

| 手数料 | 無料が主流 | 加入時+毎月かかる |

(出典:金融庁・iDeCo公式サイト、2026年時点)

※iDeCoの掛金上限は、2026年12月施行の改正で引き上げ予定です(次の見出しで解説します)。

運用益が非課税なのは、NISAもiDeCoも同じです。

差がつくのは「掛金の所得控除」と「引き出しの自由さ」、この2点だと覚えてください。

iDeCo最大の武器「掛金が全額所得控除」

iDeCoの掛金は、その全額が所得から差し引かれ、今の税金が安くなります。

たとえば掛金が月1万円(年12万円)の場合で考えてみます。

所得税・住民税がそれぞれ10%の人なら、年間で約2.4万円も税金が戻る計算です(iDeCo公式サイトの例)。

もう少し所得が高い人なら、効果はさらに大きくなります。

課税所得が330万〜695万円の会社員(所得税20%+住民税10%)の場合はどうでしょう。

月2.3万円を積み立てると、年間で約8.3万円の節税になる計算です(税率は目安)。

これはNISAにはない、iDeCoだけの強みです。

豆知識:iDeCoの“先取りの利益”

「運用でどれだけ増えるか」はやってみないと分かりませんが、「掛金の所得控除」は入金した時点で確定する“先取りの利益”です。相場に関係なく効くのが、iDeCoの面白いところです。

iDeCoの掛金上限は働き方で変わる(2026年12月に引き上げ予定)

iDeCoの掛金の上限は、あなたの働き方によって決まっています(2026年時点)。

- 自営業・フリーランス:月6.8万円

- 会社員(企業年金なし):月2.3万円

- 会社員(企業型DCに加入):月2.0万円

- 公務員:月2.0万円

- 専業主婦(主夫):月2.3万円

さらに、2026年12月1日に施行される改正で、この上限は引き上げられる予定です(実際の掛金への反映は2027年1月から)。

改正のポイントは、会社員(第2号被保険者)の「企業年金のあり・なし」という区分がなくなることです。

改正後は、企業年金(確定給付年金や企業型DCなど)とiDeCoを合わせて、月6.2万円までが上限になります。

自営業の方は、月6.8万円から7.5万円へ引き上げられます。

※会社員の方は、勤務先の企業年金によって上限が変わります。正確な金額はお勤め先や運営管理機関でご確認ください(出典:厚生労働省の制度改正)。

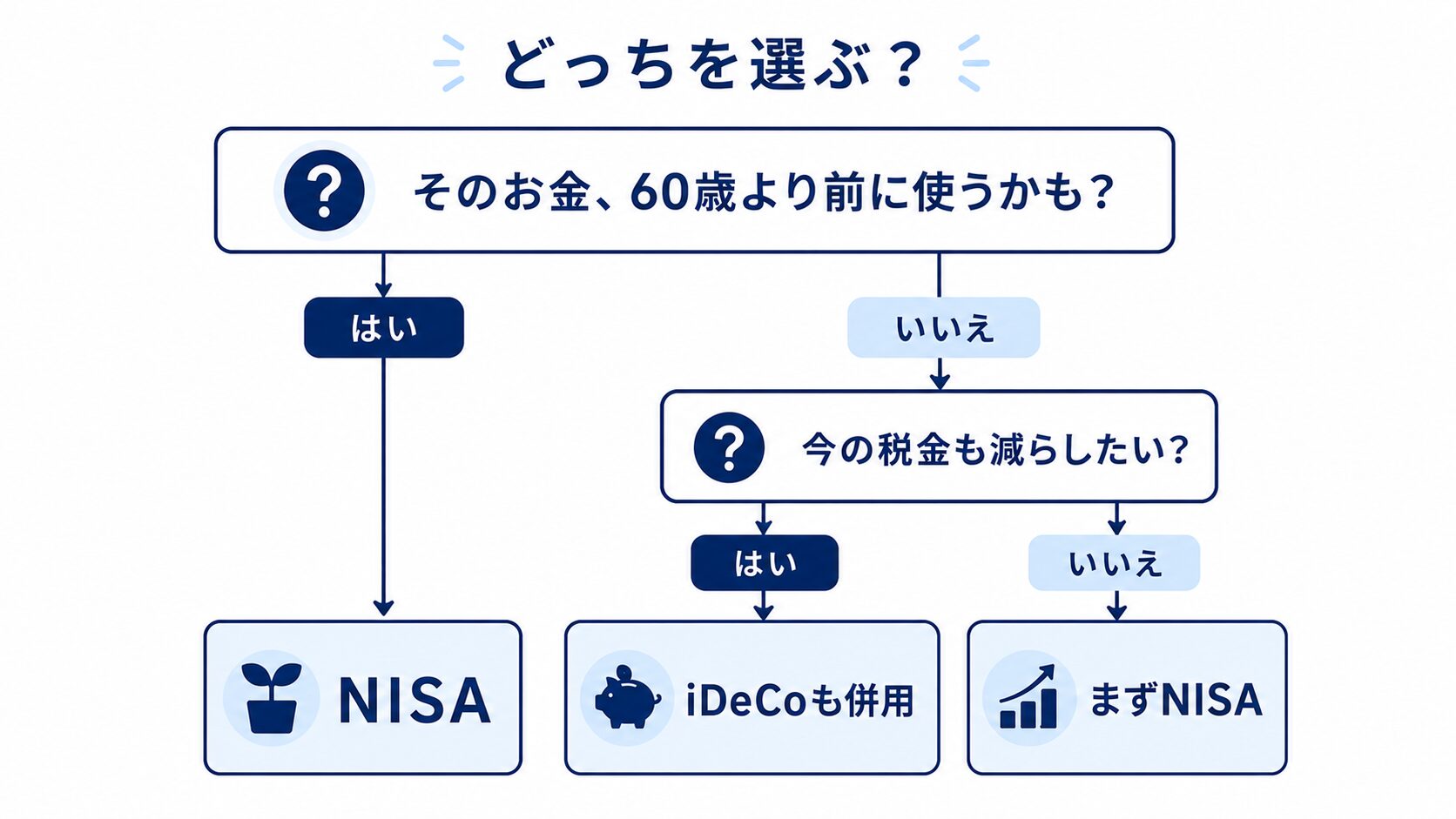

どっちを先に?タイプ別の答え

迷ったら、まずNISAです。理由は「いつでも引き出せる」から。iDeCoは、老後資金を上乗せしたい人の“次の一手”と考えるとすっきりします。

なぜなら、人生には教育費・住宅・急な出費など、60歳より前に使うお金がたくさんあるからです。

まずNISAが向いている人

次のような方は、NISAから始めるのが向いています。

- 投資はこれからの初心者

- 数年以内に使うかもしれないお金もある

- とにかく自由に引き出せる安心感がほしい

ただし、「絶対に途中で使わない老後資金を、確実に貯めたい」人にとっては、引き出せないiDeCoの“強制力”が逆にメリットになります。

iDeCoを優先・併用したい人

一方で、こんな方はiDeCoの価値が高いです。

- 今の税負担をできるだけ軽くしたい(所得が高めの会社員など)

- 自営業で退職金がなく、老後資金を自力で作りたい

- NISAの枠を使い切って、さらに積み立てたい

ただし、iDeCoは60歳まで引き出せません。まずは急な出費に備える生活防衛資金を確保してから始めましょう。

【体験談】私がiDeCoではなくNISAを選んだ理由

正直に打ち明けると、私はiDeCoに入っていません。

理由は、子どもの教育費や急な出費に備えて、「いつでも引き出せる自由」を最優先したかったからです。

私は過去に、22歳で「値上がり銘柄を教える」という有料サイトに大金を払い、買わされた個別株で100万円を50万円に溶かした苦い経験があります。

さらに投資を始めたころには、暴落で怖くなって底値で売ってしまう「狼狽(ろうばい)売り」もやらかしました。

そんな失敗を経て、今は「長期・分散・積立」に落ち着き、全世界株式(オルカン)を月3万円だけ、NISAでコツコツ積み立てています(オルカンとS&P500の違い)。

iDeCoの節税は本当に魅力的です。でも「60歳まで動かせない」不安のほうが、今の私には大きかった。これは私の選択で、正解は人それぞれです😌

将来、生活に十分な余裕ができたら、私も節税目的でiDeCoを併用するかもしれません。

NISAとiDeCoの違いについてよくある質問(FAQ)

NISAとiDeCoは両方同時にやってもいいですか?

はい、両方の併用ができます。余裕があれば、非課税の効果を最大化できる理想の形です。ただし、iDeCoは60歳まで引き出せないため、まずは自由に使えるNISAと生活防衛資金を優先し、余った資金でiDeCoを足すのが安全です。

iDeCoは途中でやめられますか?

掛金の積み立てを止めること(運用指図者になる)はできますが、それまで積み立てたお金は原則60歳まで引き出せません。また、積み立てを止めても口座の管理手数料はかかり続ける点に注意が必要です。

結局、NISAとiDeCoはどっちが得ですか?

目的によって変わります。今の税金を減らしながら老後資金を作りたいならiDeCo、いつでも引き出せる自由さを重視するならNISAです。運用益が非課税になるメリットは、どちらにも共通しています。

まとめ:迷ったら「引き出せるNISA」から

NISAとiDeCoの違いを、もう一度整理します。

- 最大の違いは「引き出せるかどうか」。NISAはいつでも、iDeCoは原則60歳まで不可

- iDeCoだけの強みは「掛金が全額所得控除」で今の税金が減ること

- 運用益が非課税なのは、どちらも共通

- 迷ったら、自由に使えるNISAから。iDeCoは老後資金を上乗せしたい人の次の一手

今日の一歩は、自分の働き方だとiDeCoの掛金上限がいくらかを調べてみることです。

(まだNISA口座がなければ、ついでに証券会社の口座開設ページものぞいてみると、次の一歩がスムーズです。)

新NISAの仕組みをこれから知りたい方は、次の記事からどうぞ。

老後資金を考えるうえで土台になる「公的年金」のしくみは、次の記事で解説しています。

参考資料

※本記事は2026年時点の制度にもとづく一般的な解説です。税制や掛金上限は改正される場合があります。投資は元本割れの可能性があり、最終的な判断はご自身の責任でお願いします。正確な金額・条件は金融機関や公式サイトでご確認ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年7月12日

コメント