NISA始めたいけど、月いくら積み立てればいいの?みんないくらやってるんだろう…😥

いざ始めようとすると、最初の「金額」でつまずきますよね。

先に結論をお伝えします。

NISAの積立額に、決まった「正解の金額」はありません。大事なのは“無理なく続けられる額”で、目安は手取りの1〜2割です。

とはいえ、それだけだと分かりにくいですよね。

そこで、年収別の目安と、20年続けたらいくらになるかの試算を用意しました。

申し遅れました。こんにちは、FPのよ~ちゃんです。

私自身は、全世界株式(オルカン)を月3万円、コツコツ積み立てています。その金額にした理由も、後半でお話しします。

- NISAの積立額の決め方(正解は「無理なく続く額」)

- 年収別の積立額の目安

- 月1万〜5万円を20年続けた場合の試算

- 私(FP)が月3万円にしている理由

結論:NISAは「無理なく続けられる額」が正解

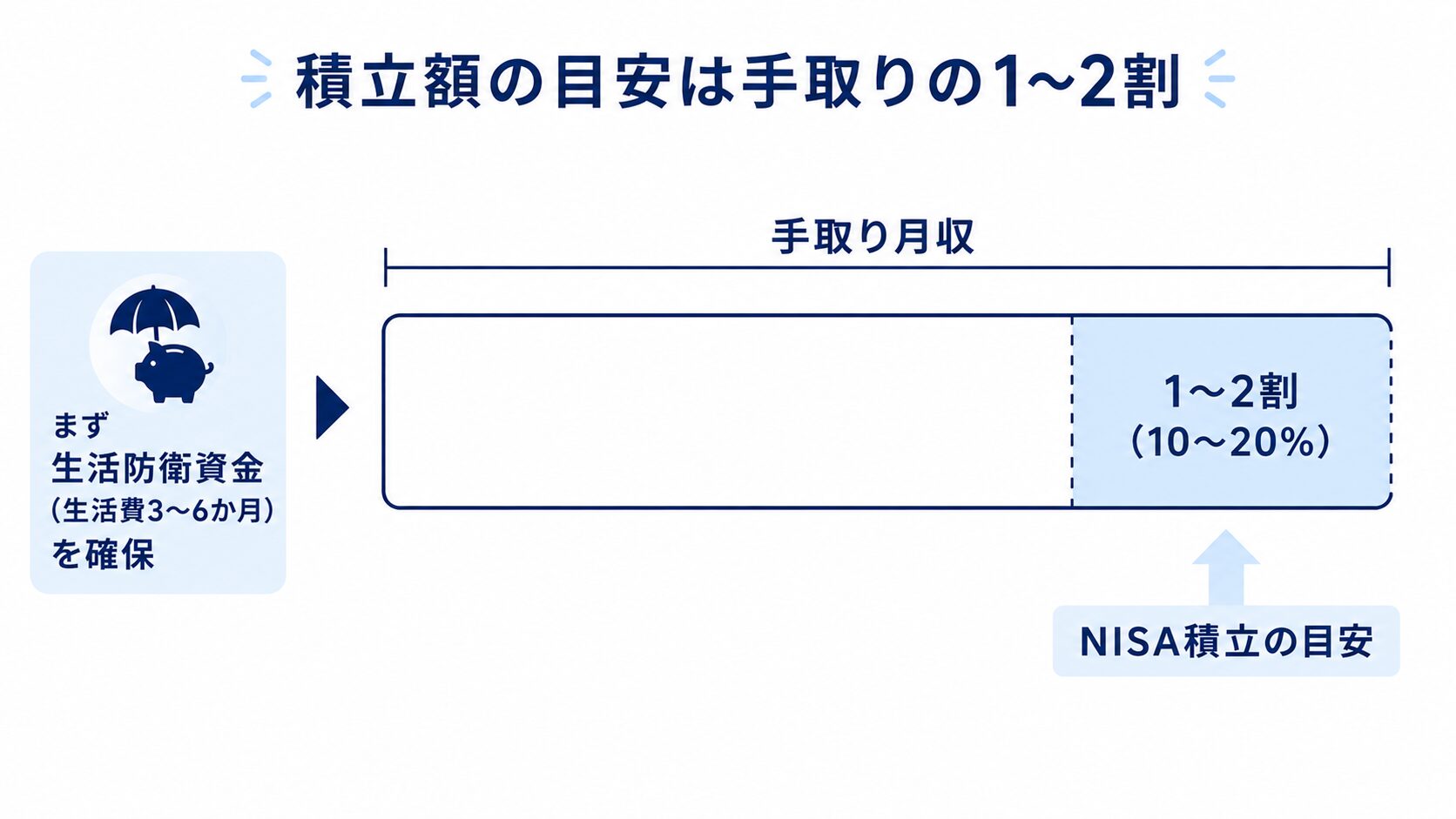

NISAの積立額は、生活を圧迫しない範囲で“続けられる額”がベストです。目安は、手取り月収の1〜2割です。

なぜなら、NISAの効果は「金額の大きさ」よりも「長く続けること」で決まるからです。

「いくら」より「続けられるか」が9割

月5万円で3か月でやめてしまうより、月1万円を20年続けるほうが、資産はずっと大きく育ちます。

これは、長く積み立てるほど「複利(利益がさらに利益を生む効果)」が強く働くからです。

だから最初に考えるべきは、「背伸びした最大額」ではなく「ずっと続けられる額」です。

目安は「手取りの1〜2割」から

一つの目安は、手取り月収の1〜2割です。

手取り20万円なら月2〜4万円、手取り30万円なら月3〜6万円が、無理のない範囲になります。

ただし、先に生活防衛資金(生活費の3〜6か月分)を貯めておくのが前提です。

余裕がなければ、月1,000円からでもかまいません。ゼロで悩んでいるより、少額でも始めるほうが、ずっと前に進めます。

年収別|NISAの積立額の目安

とはいえ、具体的な数字が知りたいですよね。年収別の、ざっくりした目安です。

| 年収(会社員) | 手取りの目安(月) | 無理ない積立額(月) |

|---|---|---|

| 300万円 | 約20万円 | 1〜2万円 |

| 400万円 | 約26万円 | 2〜3万円 |

| 500万円 | 約31万円 | 3〜4万円 |

| 600万円 | 約37万円 | 4〜5万円 |

| 700万円〜 | 約43万円〜 | 5万円〜 |

※手取りは2026年時点の税・社会保険料の水準で計算したおおよその金額です。独身・家賃や家族構成で変わります。

ポイントは、この表の金額を「上限の参考」にしつつ、自分の家計で「ここまでなら生活に響かない」という線を引くことです。

背伸びした金額は、続きません。私も“ちょっと物足りないかな”くらいの月3万円にしています😌

豆知識:つみたて投資枠は「月10万円」まで

NISAのつみたて投資枠は年120万円。月に直すと、毎月最大10万円まで積み立てられます。さらに成長投資枠(年240万円)もあるので、枠が足りずに困ることは、ほとんどありません。

月いくらで20年後いくら?FP自作シミュレーション

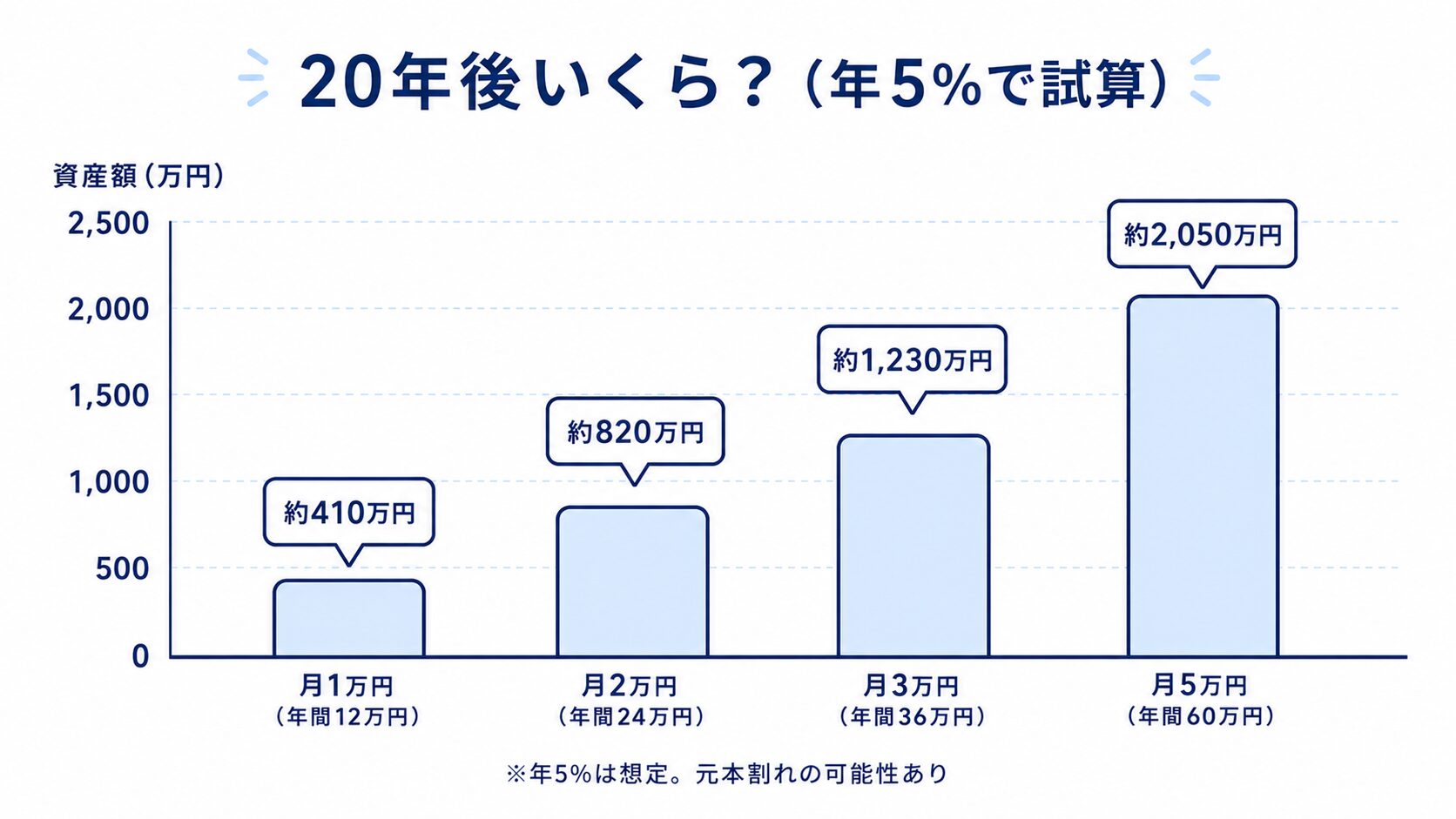

月3万円を年5%で20年積み立てると、元本720万円が約1,230万円になる計算です(自作の試算)。

毎月の積立額ごとに、20年後にいくらになるかを試算しました。

| 毎月の積立 | 20年の元本 | 20年後の評価額(年5%想定) |

|---|---|---|

| 1万円 | 240万円 | 約410万円 |

| 2万円 | 480万円 | 約820万円 |

| 3万円 | 720万円 | 約1,230万円 |

| 5万円 | 1,200万円 | 約2,050万円 |

※年5%はあくまで想定の一例です。実際の運用成績により変動し、元本割れの可能性もあります。手数料・税金は考慮していません(NISAなら運用益は非課税です)。

元本と比べて、20年で大きく上乗せされているのが分かります。これが「長期・積立・複利」の力です。

私が月3万円にしている理由(体験談)

私がオルカンを月3万円にしているのは、シンプルに「続けられる額だから」です。

実は私、22歳のころに個別株で100万円を50万円に溶かし、その後も暴落で怖くなって底値で売る「狼狽売り」までやらかした過去があります。

そんな私がたどり着いた答えが、「無理せず・ほったらかせる金額」でした。

月3万円なら、相場が下がっても淡々と続けられます。値動きを見て一喜一憂しないことが、私には何より大事でした。

増額は「慣れてきたら」でいい

最初から大きな金額にする必要はありません。

NISAは、途中で積立額を増やしたり減らしたりできます。

収入が増えたり、値動きに慣れてきたら、少しずつ増やしていけば十分です。

NISAの積立額についてよくある質問(FAQ)

NISAは月いくらから始められますか?

主要なネット証券では、月100円や1,000円から始められます。少額でも、長期で続ければ複利の効果は十分に期待できます。まずは無理のない金額でスタートすると安心です。

みんな月いくら積み立てているのですか?

金額は人によって大きく異なり、「これが平均」という数字にあまり意味はありません。大事なのは、他人と比べることではなく、自分が無理なく続けられる額を選ぶことです。

途中で積立額を変えてもいいですか?

はい、いつでも増額・減額・停止ができます。家計が苦しいときは減らし、余裕が出たら増やす、という調整も自由です。ライフスタイルに合わせて柔軟に使えます。

まとめ:まず「続けられる1つの数字」を決めよう

NISAの積立額の考え方を、もう一度整理します。

- 正解の金額はない。「無理なく続けられる額」がベスト

- 目安は手取りの1〜2割。生活防衛資金を確保してから

- 月3万円を年5%・20年で、元本720万円が約1,230万円になる試算(あくまで想定)

- 少額でOK。増額は慣れてから、いつでもできる

今日の一歩は、まず手取りの1割(慣れたら2割へ)を目安に、「月いくら積み立てるか」というたった1つの数字を決めることです。

金額が決まれば、あとは証券口座で設定して、ほったらかすだけです。

NISAそのものの始め方や仕組みは、次の記事でやさしく解説しています。

「何に積み立てるか」で迷う定番の2本は、次の記事で比較しています。

参考資料

※本記事は2026年時点の一般的な解説・試算です。シミュレーションは想定利回りにもとづく概算で、将来の成果を保証するものではありません。投資は元本割れの可能性があり、最終的な判断はご自身の責任でお願いします。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年7月12日

コメント