「NISAはやめとけ」ってネットで見たけど、本当なの?損しちゃうの?😨

SNSや口コミで見かける「NISAはやめとけ」という声、気になって不安になりますよね。

先に結論をお伝えします。

NISAは「やめとけ」ではありません。ただし、知らずに始めると後悔する“弱点”は、確かに存在します。

大事なのは、デメリットを知ったうえで対策すること。

この記事では、新NISAの7つの注意点と、その乗り越え方を正直にお話しします。

申し遅れました。こんにちは、FPのよ~ちゃんです。

私自身、22歳で投資詐欺まがいの有料サイトに大金を払い、100万円を50万円に溶かした失敗があります。暴落で怖くなって売ってしまったこともあります。

だからこそ、NISAの弱点との付き合い方は、身をもってお伝えできます。

- 「NISAはやめとけ」は本当なのか

- 新NISAの7つのデメリット・注意点

- それぞれのデメリットへの具体的な対策

- 私がNISA初心者のころにやらかした失敗

結論:NISAは「やめとけ」ではない。でも弱点は知っておく

新NISAは、投資の利益が非課税になる、国が用意した長期の資産形成制度です。基本的には有利で、「やめとけ」と言われる理由の多くは“使い方の誤解”から来ています。

とはいえ、元本割れなど、本当の弱点もあります。

良い面と弱点の両方を知って初めて、NISAとうまく付き合えます。

「やめとけ」と言われる3つの理由

NISAが「やめとけ」と言われるのは、おもに次の3つが理由です。

- 投資なので、元本割れ(買った時より値下がりする)ことがある

- 暴落したときに不安になり、続けられずに売ってしまう

- SNSの過度な煽りや、NISAをかたる詐欺に巻き込まれる

どれも「制度そのものが悪い」のではなく、「使い方・心構え」の問題だと分かります。

それでもNISAが基本的に有利な理由

一方で、NISAには他にない強みがあります。

通常は運用益に約20%かかる税金が、NISAならゼロになります。

さらに長期・分散・積立で報われやすく、月100円などの少額からでも始められます。

このメリットの大きさこそ、NISAが広くすすめられる理由です。

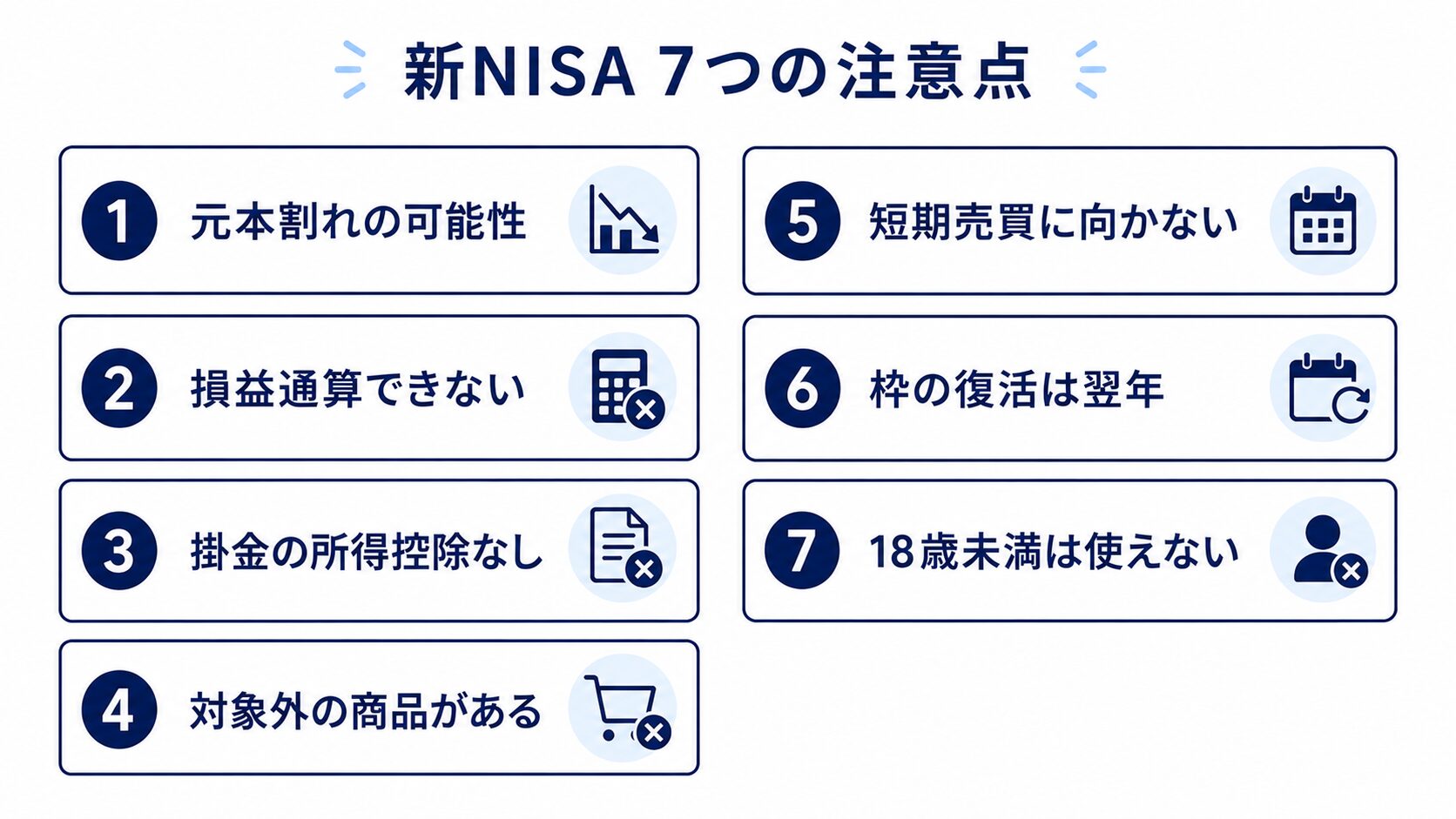

新NISAの7つのデメリット・注意点

では、具体的な7つの注意点です。まずは一覧から。

| デメリット・注意点 | ひとことでの対策 |

|---|---|

| ①元本割れの可能性がある | 長期・分散・積立でやわらげる |

| ②損益通算・繰越控除ができない | 損切り前提の短期売買をしない |

| ③掛金の所得控除はない | 節税も重視するならiDeCoを併用 |

| ④対象外の商品がある | 対象商品から選べば問題なし |

| ⑤短期の売買には向かない | 長期保有を前提にする |

| ⑥非課税枠の復活は「翌年」 | 頻繁な売り買いをしない |

| ⑦18歳未満は使えない | 子の分は親のNISAなどで |

思ったより多い…!でも「対策」を見ると、そんなに怖くないかも🤔

そうなんです。ほとんどは「長期でコツコツ」を守れば自然と避けられます。特に大事な3つを、もう少しくわしくお話しします。

①元本割れは「長期・分散・積立」でやわらげる

NISAはあくまで投資なので、値下がりして元本割れする可能性があります。

ただし、全世界株式などに幅広く分散し、長い期間コツコツ積み立てるほど、値動きの上下は平らになっていく傾向があります。

※過去の傾向であり、将来の利益を保証するものではありません。

②見落としがちな「損益通算できない」

NISA口座で出た損失は、ほかの口座(特定口座など)の利益と相殺する「損益通算」ができません。損失を翌年以降に繰り越すこともできません(出典:金融庁)。

つまり、こまめに損切りして売買を繰り返すやり方とは、相性が良くないということです。

③iDeCoと違い「掛金の節税」はない

NISAは運用益が非課税ですが、iDeCoのように掛金が所得控除になる(今の税金が減る)仕組みはありません。

今の所得税・住民税も減らしたい人は、iDeCoの併用を検討する価値があります。両者の違いは、NISAとiDeCoの違いの記事でくわしく解説しています。

【体験談】NISA初心者だった私がやった失敗

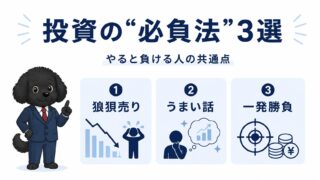

NISA最大の敵は、値下がりそのものよりも「不安に負けて売ってしまうこと」です。

これは、私自身が痛い思いをして学んだことです。

暴落が怖くて底値で売った「狼狽売り」

投資を始めたばかりのころ、市場の暴落で、私の含み損は一時30万円(投資額の約7割)にふくらみました。

毎日資産が減っていくのが怖くてたまらず、私は感情に任せて、底値で売って損失を確定させてしまったのです。

ところが、その数か月後、相場はもとの水準まで回復しました。

あのまま持ち続けていれば、損失はゼロだったのです。これが「狼狽(ろうばい)売り」の怖さでした。

学んだ「デメリットとの付き合い方」

この失敗から学んだのは、次の3つです。

- 生活費ではなく「余剰資金」で投資する

- 自動積立にして、値動きをできるだけ見すぎない

- 暴落は「安く買えるバーゲン」と考える

デメリットの多くは、制度ではなく“自分の心”が原因でした。仕組みで感情を抑える工夫が、いちばんの対策です😌

だから私は今、全世界株式(オルカン)を月3万円、自動で積み立てるだけにしています。

新NISAのデメリットについてよくある質問(FAQ)

NISAで元本割れしたら、どうすればいいですか?

あわてて売らないことが基本です。長期・分散で積み立てているなら、値下がりは一時的なことが多く、売らなければ損失は確定しません。生活に必要なお金まで投資していないか、金額を見直すと安心です。

結局、NISAはやめたほうがいいですか?

一概にやめたほうがよいとは言えません。運用益が非課税になるメリットは大きく、長期の資産形成には有利です。ただし元本割れのリスクはあるため、余剰資金で・少額から始めるのが安全です。最終的な判断はご自身の責任で行いましょう。

NISAとiDeCo、デメリットが少ないのはどっちですか?

「引き出せない」という制約がない分、自由度ではNISAが上です。ただしiDeCoには掛金の所得控除という強みがあります。目的しだいなので、NISAとiDeCoの違いの記事もあわせてご覧ください。

まとめ:デメリットを知れば、NISAは怖くない

新NISAのデメリットと対策を、もう一度整理します。

- NISAは「やめとけ」ではないが、元本割れなどの弱点はある

- 損益通算できない・掛金の所得控除はない、などの制度上の注意点がある

- 弱点の多くは「長期・分散・積立」と「余剰資金」で避けられる

- 最大の敵は値下がりより「狼狽売り」。仕組みで感情を抑える

今日の一歩は、「生活費とは別の余剰資金で、自動積立にする」——この2つだけ決めることです。

それだけで、7つのデメリットのほとんどは自然に避けられます。

NISAそのものの始め方や仕組みは、次の記事でやさしく解説しています。

「やると負ける人」の共通点も知っておくと、失敗をさらに避けやすくなります。

参考資料

※本記事は2026年時点の一般的な解説です。NISAは投資であり、元本割れの可能性があります。最終的な投資判断はご自身の責任でお願いします。制度の詳細は金融庁など公式サイトでご確認ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年7月12日

コメント