ユーチューブで「有名人が教える、絶対に増える投資」って広告よく見るけど…あれって大丈夫なの😨?

その広告、かなり危険です。

こんにちは。

2級FP技能士のよ~ちゃんです。

正直にお話しすると、私自身もYouTubeやX(旧Twitter)で、有名人の顔写真を使った「確実に増える投資」の広告を何度も見かけています。

一度は、コメントから個人のLINEに誘導されそうになったこともあります。

そのとき踏みとどまれたのは、「投資に“必ず儲かる”はない」と知っていたからです。

いま、この手のSNS投資詐欺の被害が、過去最悪のペースで急増しています。

でも、手口さえ知っていれば防げます。

この記事では、見分け方と「もしも」のときの相談先まで、資産を守る方法をお伝えします。

- SNS投資詐欺を見抜く「3つの危険サイン」

- 急増する被害の実態(最新データ)

- 著名人なりすましから二次被害までの典型的な手口

- 騙されないための鉄則と、もしもの相談窓口

読み終えるころには、「あ、この話あやしい」と自分で見抜けるようになります。

結論:SNS投資詐欺を見抜く「3つの危険サイン」

先に結論をお伝えします。

SNS投資詐欺とは、SNSや広告をきっかけに近づき、ウソの投資話でお金をだまし取る詐欺のことです。

次の3つの危険サインのどれかが出てきたら、ほぼ詐欺だと考えてください。

- ① SNSや広告がきっかけ(YouTube・Instagram・Xの広告、知らない人からのDM)

- ②「必ず儲かる」「元本保証」など、うまい話を強調してくる

- ③ 個人名義の口座や暗号資産への送金を求めてくる

私がLINE誘導で踏みとどまれたのも、この3つに当てはまっていたからです。

1つずつ、くわしく見ていきましょう。

難しく考えなくて大丈夫。

“うまい話”を疑うクセさえあれば、ほとんど防げます😊

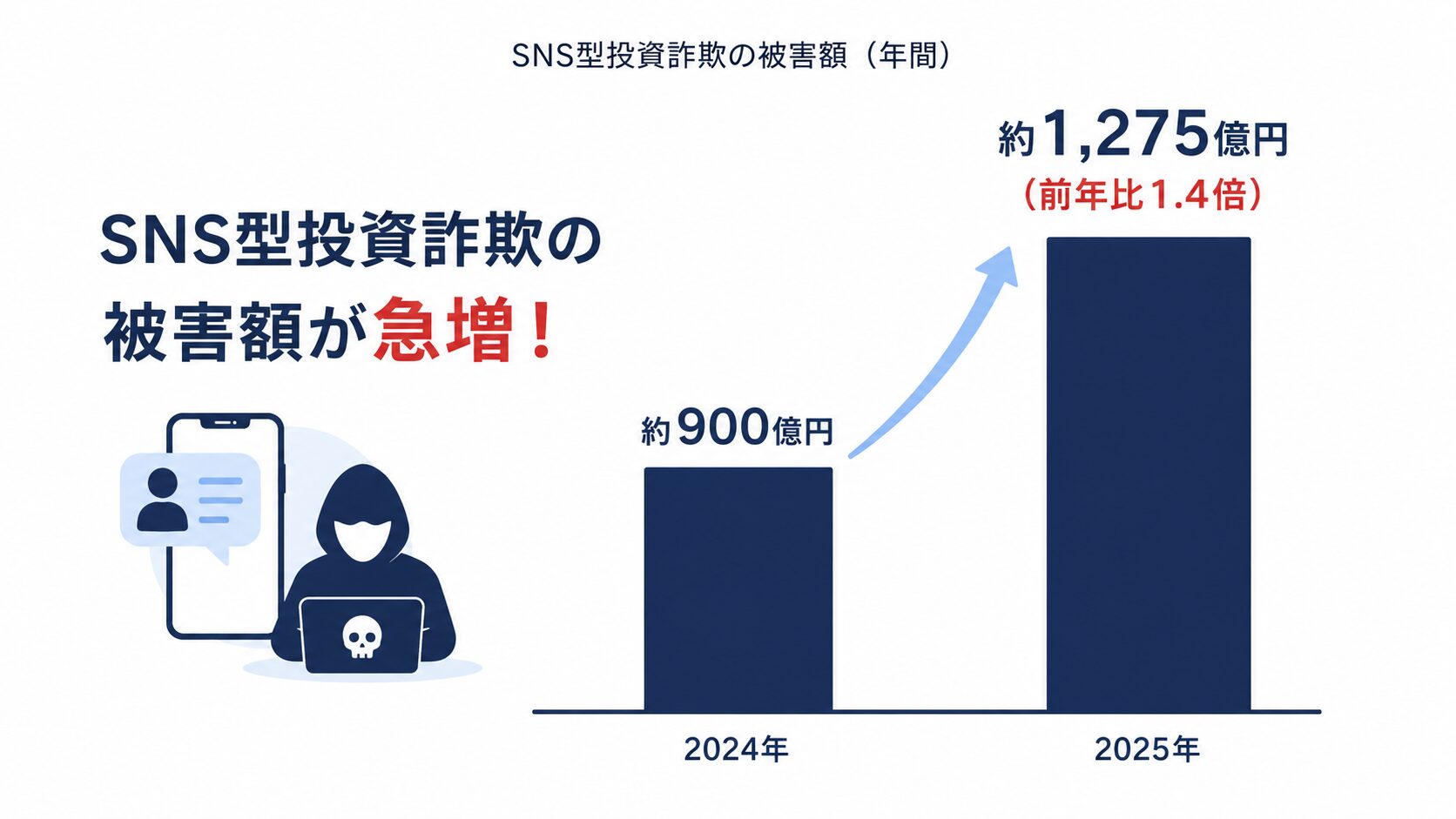

【急増中】被害額1,275億円の実態

まず、いま何が起きているかを知ってください。

警察庁によると、2025年のSNS型投資詐欺の被害額は約1,275億円にのぼり、前年の約1.4倍に急増しました(2025年・暫定値)。

ロマンス詐欺(恋愛感情につけ込む詐欺)と合わせると約1,827億円、特殊詐欺全体では3,241億円と、いずれも過去最悪を更新しています(警察庁、2025年・暫定値)。

そもそも、まっとうな投資にどんな種類があるかを知っておくと、怪しい話を見分けやすくなります。

入口はYouTube・Instagram・Xの広告

被害のきっかけで急増しているのが、YouTubeのバナー広告やInstagram・XのDMです。

有名な経営者や投資家の写真・名前を勝手に使い、「私が教えます」と信じ込ませる手口が目立ちます。

もう「高齢者だけ」の話ではない

「自分は大丈夫」と思っていませんか。

被害者の年代は50代が最も多く、新NISAなどで投資を始めた30〜40代の現役世代でも増えています。

「効率よく増やしたい」という前向きな気持ちが、逆に狙われているのです。

豆知識①:「必ず儲かる」はそれ自体が違法サイン

実は、金融商品取引法では「必ず値上がりする」などと利益を断定して勧誘すること(断定的判断の提供)が禁止されています。

まともな金融機関やFPは、「絶対」「必ず」とは絶対に言いません。だから「必ず儲かる」と言われた時点で、アウトと考えて大丈夫です。

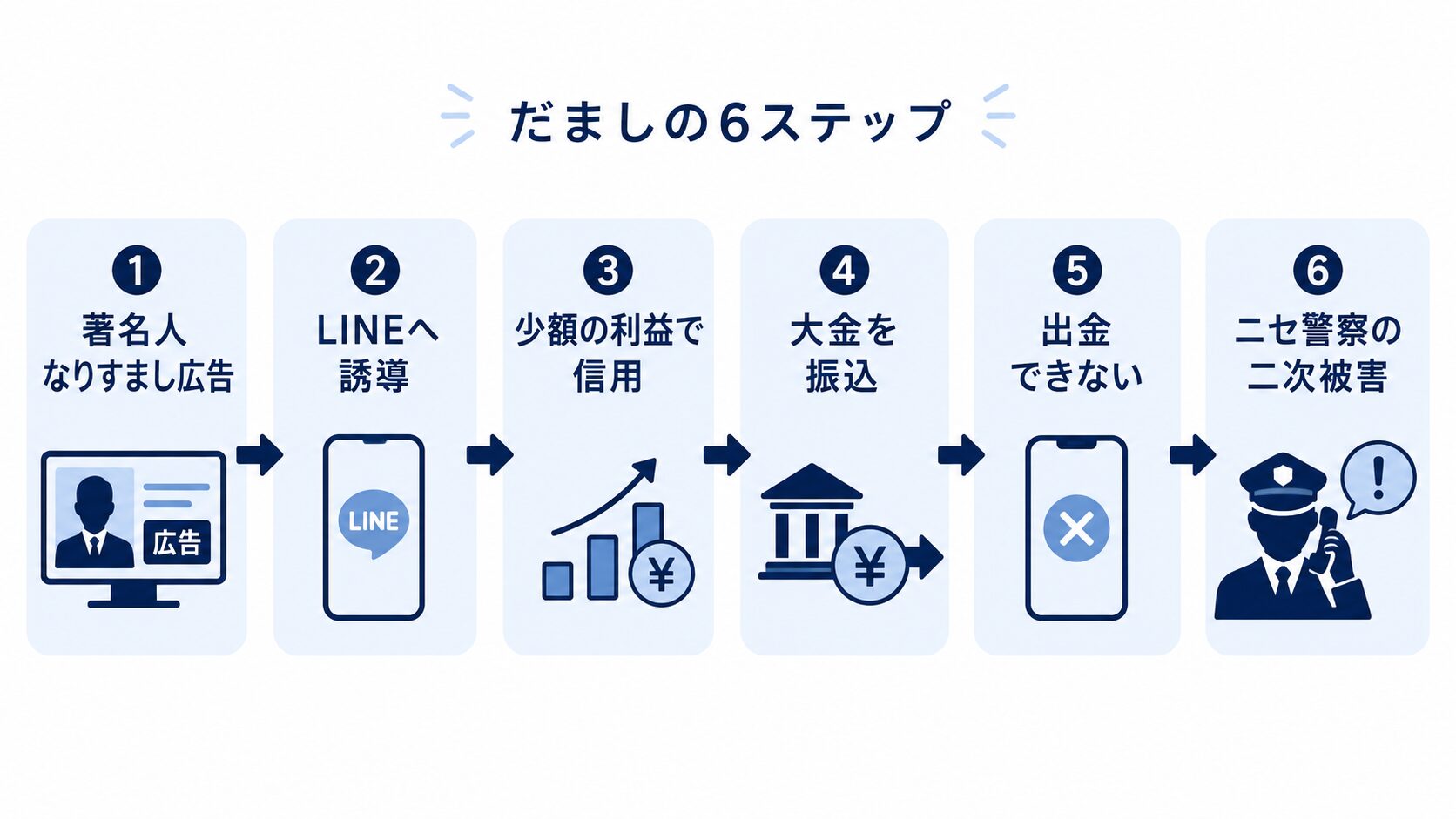

典型的な手口:著名人なりすまし→個人口座→二次被害

結論から言うと、SNS投資詐欺は「広告 → SNS誘導 → 少額で信用させる → 大金 → 出金できない」という流れで進みます。

最初は「少額の利益が本当に出る」ように見せて、信用させるのがポイントです。

私が見かけた広告も、コメント欄に「私も増えました!」という“サクラ”の書き込みがたくさん並んでいました。

最初に少額で勝たせる「信用づくり」

数千円〜数万円の利益が画面に表示され、実際に出金もできたりします。

「本物だ」と安心させ、徐々に投資額を増やさせるのが狙いです。

そして大きなお金を入れた途端、「税金を払えば出金できる」などと言われ、お金を取られ続けます。

こわいのは「二次被害」

「ニセ警察・ニセ弁護士」による二次被害に注意

最近は、詐欺にあった人に対し、今度は「警察官」「検察官」「被害回復の弁護士」を名乗る人物が近づく二次被害が急増しています。

「お金を取り戻せます」という連絡こそ、新たな詐欺かもしれません。

一度被害にあうと、別のグループから次々に狙われる、と知っておいてください。

騙されないための「3つの鉄則」

ここまでの内容をふまえ、自分の資産を守る鉄則を3つにまとめます。

その前に、正規の投資と詐欺が「どこで違うのか」を、表で見ておきましょう。

| 見分けポイント | 正規の投資 | 詐欺の投資 |

|---|---|---|

| きっかけ | 自分で証券会社を選ぶ | SNS広告・DM・著名人のなりすまし |

| 入金先 | 証券会社の名義の口座 | 個人名義の口座・暗号資産 |

| 利回りの説明 | 「元本割れリスクあり」と必ず伝える | 「必ず儲かる」「元本保証」と断言 |

この3つの違いを頭に入れたうえで、具体的な鉄則を見ていきましょう。

鉄則① 「必ず儲かる・元本保証」はすべてウソ

投資の世界に「絶対」はありません。

「元本保証で高利回り」は、それ自体があり得ない話です。

うまい話ほど疑う、を徹底しましょう。

鉄則② 著名人の投資勧誘は「公式」で確認する

有名人や金融機関が、SNS広告やDMで個人に投資を勧誘することは、まずありません。

気になったら、その人の公式サイトや公式アカウントで発信を確認しましょう。

そもそも、SNS広告から口座を作ったり送金したりしないのが安全です。

鉄則③ 個人口座・暗号資産・アプリ外送金はNG

正規の証券会社なら、入金先は必ず会社名義の口座です。

個人名義の口座や暗号資産、聞いたことのないアプリへの送金を求められたら、100%詐欺と考えてください。

迷ったら、その業者が金融庁に登録された正規業者かを確認しましょう。

正しい投資の始め方は、「資産運用とは?」や「新NISAの始め方」で解説しています。

豆知識②:詐欺は「焦り・欲・孤独」を突いてくる

詐欺グループは、「今だけ」「あなただけ」と焦らせる心理テクニックを使います。

逆に言えば、一晩おいて家族に相談するだけで、多くの被害は防げます。「すぐ決めて」と急かされたら、それも危険サインです。

「あれ?」と思ったら、すぐ相談を

結論から言うと、少しでも迷ったら、振り込む前に必ず誰かに相談してください。

一人で判断しないことが、最大の防御です。

振り込む前に相談できる窓口

- 警察相談専用電話「#9110」:詐欺かもと思ったときの相談先

- 消費者ホットライン「188(いやや)」:契約トラブル全般の相談先

- 家族や、信頼できるお金の専門家に話すだけでも、冷静になれます

もし振り込んでしまったら

すぐに警察と、振込先の金融機関に連絡してください。

早ければ「組戻し」などで、お金が一部戻る可能性もあります。

「もう戻らない」とあきらめないでください。

連絡が早いほど、お金が一部でも戻る可能性が残ります。

銀行のしくみは「銀行って何する?」でも解説しています。

よくある質問(FAQ)

有名人がSNSで投資を勧めていますが、本物ですか?

ほぼ偽物と考えてください。

本物の有名人や金融機関が、SNS広告やDMで個人に投資を勧誘することは、まずありません。

写真や名前は、簡単に悪用されてしまいます。

少額で利益が出たので、本物ではないですか?

それこそ典型的な手口です。

最初にわざと少額を勝たせて信用させ、大金を入れた途端に出金できなくなります。

「出金できた」も、信用させるための演出のことがあります。

振り込んでしまいました。もう戻りませんか?

あきらめず、すぐに警察(#9110)と振込先の銀行に連絡してください。

早く動けば、組戻しなどでお金が一部戻る可能性があります。

「被害を取り戻す」という別の勧誘は、二次被害の疑いがあるので乗らないでください。

「必ず儲かる」に乗ってしまうのも、投資で負ける典型パターンです。投資の必負法3選|やると負ける人の共通点でくわしく解説しています。

まとめ:手口を知れば、あなたの資産は守れる

この記事の要点を、もう一度おさらいします。

この記事の要点

- 危険サインは3つ。「SNS・広告がきっかけ」「必ず儲かる」「個人口座・暗号資産へ送金」

- 2025年の被害額は約1,275億円と過去最悪。50代や現役世代も標的に

- 「必ず儲かる」「元本保証」はすべてウソ。SNSの投資勧誘は疑う

- 迷ったら振り込む前に#9110・188へ。一人で決めない

SNS投資詐欺は、知らないと誰でも引っかかる可能性があります。

でも、手口と見分け方さえ知っていれば、ちゃんと防げます。

あやしい広告を見たら、まず「3つの危険サイン」を思い出してください。

この鉄則で身を守りながら、あせらずコツコツ資産を育てていきましょう。

\ 正しい資産運用の第一歩 /

参考資料(公的機関)

※本記事は2026年6月時点の公開情報をもとにした一般的な注意喚起です。被害状況や手口は変化します。実際に被害にあった・あいそうな場合は、警察(#9110)や消費者ホットライン(188)など公的窓口にご相談ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月22日

コメント