親もそろそろ歳で…介護ってお金がすごくかかるんでしょ?仕事も続けられるか不安だよ😢

「親の介護、いったいいくらかかるんだろう」

漠然とした不安を抱えている方は、とても多いです。

こんにちは。

2級FP技能士のよ~ちゃんです。

介護のお金は、正体が見えないからこそ怖いもの。

でも、平均の金額と「負担を減らす公的制度」を知れば、必要以上に怖がらなくて大丈夫です。

この記事では、最新データと公式の制度をもとに、冷静に整理します。

- 親の介護にかかるお金の平均(最新データ)

- 「誰が払うのか」という大原則

- 負担を大きく減らせる公的制度(知らないと損)

- 「介護離職」を避けて、働きながら介護するコツ

読み終えるころには、「何にいくらかかり、どう備えればいいか」が見えてきます。

結論:親の介護は平均「約542万円」。でも制度で大きく減らせる

先に結論をお伝えします。

親の介護にかかるお金は、平均で約542万円(一時費用+月々の費用×期間)とされています(生命保険文化センター、2024年度調査)。

大きな数字に見えますが、こわがりすぎる必要はありません。

理由は2つです。

1つは、介護費用は親本人の年金や資産でまかなうのが基本だから。

もう1つは、公的制度を使えば自己負担を大きく減らせるからです。

まずは「いくらかかるのか」を、まず数字で知るところから始めましょう。

お金の不安は“見える化”するだけで、ぐっと軽くなります。一緒に整理していきましょう😊

【データ】親の介護、いくらかかる?

結論から言うと、介護費用は「最初にまとまったお金」+「毎月の費用」×「期間」で決まります。

平均的な金額は、次のとおりです(生命保険文化センター 2024年度調査)。

| 項目 | 平均額 |

|---|---|

| 一時的な費用(住宅改修・介護ベッド等) | 約47.2万円 |

| 月々の費用 | 約9.0万円 |

| ┗ 在宅で介護 | 約5.3万円/月 |

| ┗ 施設で介護 | 約13.8万円/月 |

| 介護した期間 | 平均 約4年7か月(55.0か月) |

| 総額の目安 | 約542万円 |

※総額(約542万円)は、上記の一時費用と「月額×介護期間」から著者が試算した目安です(生命保険文化センターの各平均値をもとに計算)。

在宅か施設かで、月々は大きく変わる

毎月の費用は、在宅か施設かで2倍以上ちがいます。

在宅は約5.3万円ですが、施設に入ると約13.8万円に上がります。

「どこで介護するか」が、総額を左右する最大のポイントです。

期間は平均4年7か月。でも個人差がとても大きい

介護期間の平均は約4年7か月ですが、これはあくまで平均です。

調査では、4年を超えて介護した人が約4割いました。

10年以上続くケースもあるため、「長くなる可能性」も頭に入れておくと安心です。

豆知識①:あなたは40歳から介護保険料を払っている

公的介護保険の保険料は、実は40歳になった月から自動的に支払いが始まっています。

給与明細の「介護保険料」がそれです。私たちは、いざというときのために、もう備え始めているのです。

誰が払う?「親のお金で」が大原則

ここはとても大切な考え方です。

結論から言うと、親の介護費用は親本人の年金や資産でまかなうのが大原則です。

子どもが立て替え続けると、自分の生活や老後資金、子の教育費まで崩れる「共倒れ」になりかねません。

子が自分の貯蓄を切り崩すのは最後の手段

良かれと思って子どもがお金を出し続けると、介護する側の家計が破綻するリスクがあります。

まずは「親のお金でまかなう」を基本に、足りない分をどうするかを家族で考えましょう。

そのためにも、親が元気なうちに年金額・預貯金・保険を把握しておくことが、何よりの備えになります。

「お金の話はしにくい」かもしれませんが、いざというときに困らないために、早めに一度、話し合っておきましょう。

負担を減らす公的制度(知らないと損)

結論からお伝えします。

介護のお金は、公的制度を使えば自己負担を大きく減らせます。

代表的な3つを知っておきましょう。

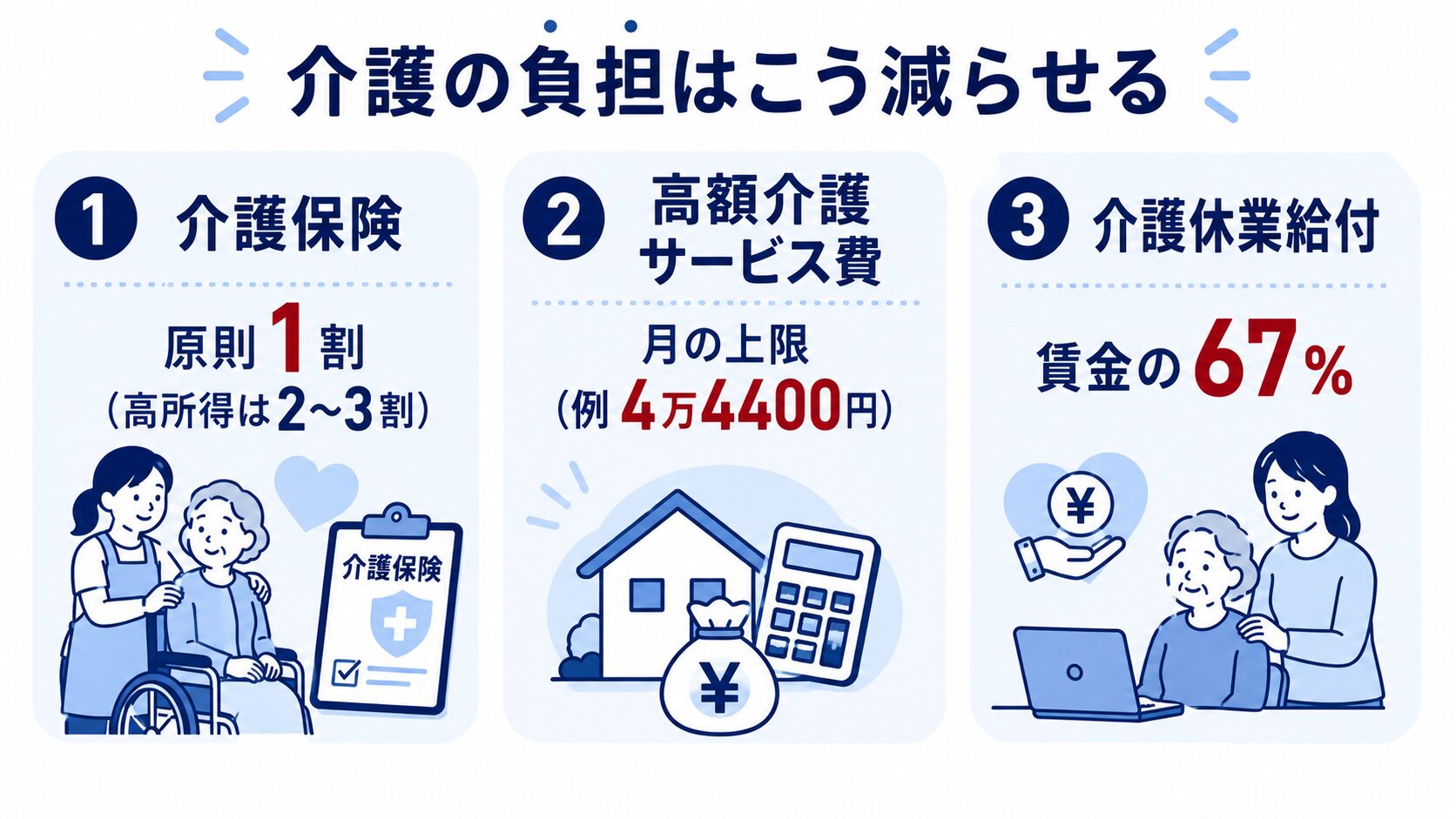

① 介護保険:自己負担は原則1割

要介護認定を受ければ、介護サービスの自己負担は原則1割です(所得が高い場合は2〜3割)。

つまり、かかった費用の大半は公的介護保険がカバーしてくれます。

まずは市区町村の窓口で「要介護認定」を申請するのが、すべての入り口です。

② 高額介護サービス費:月の自己負担に「上限」がある

1か月の介護サービス費の自己負担が高くなっても、上限を超えた分はあとで戻ってきます。

一般的な所得の世帯なら、上限は月44,400円です(所得に応じて変わります・厚生労働省)。

医療費の「高額療養費制度」の介護版、とイメージするとわかりやすいです。

医療費のほうのしくみは、こちらで解説しています。

③ 医療と介護、両方が高い年は「合算」できる

同じ世帯で1年間の医療費と介護費の自己負担が両方とも高くなった場合、合算してさらに払い戻しを受けられる制度もあります(高額医療・高額介護合算療養費)。

公的保険全体のしくみは、こちらもあわせてどうぞ。

「介護離職」は避ける:働きながら介護する

結論から言うと、お金の面でいちばん避けたいのが「介護離職」です。

仕事を辞めると、目の前の収入だけでなく、将来もらえる年金まで減ってしまいます。

介護そのものの費用より、収入を失うダメージのほうが大きくなることも少なくありません。

仕事を続けるための制度がある

働きながら介護するための制度が、ちゃんと用意されています。

- 介護休業:対象家族1人につき通算93日まで休める(3回まで分割可)

- 介護休業給付:休業中、賃金の約67%が支給される(雇用保険から)

- 介護休暇:年5日まで、半日単位などで休める

雇用保険のしくみは「雇用保険とは?」でも触れています。

一人で抱え込まず「地域包括支援センター」へ

豆知識②:無料で使える「介護の総合相談窓口」がある

各市区町村には「地域包括支援センター」という、介護の無料相談窓口があります。

どんな制度が使えるか、どこに相談すればいいかを、専門職が一緒に考えてくれます。「何から始めればいい?」と思ったら、まずここに電話するのが正解です。

介護は、一人で抱え込まないことが、共倒れを防ぐ最大のコツです。

プロ(ケアマネジャー)や制度を上手に頼って、心とお金の両方を守りましょう。

よくある質問(FAQ)

親の介護費用は、子どもが払う義務がありますか?

法律上、子に親を扶養する義務はありますが、まずは親本人の年金・資産でまかなうのが基本です。

子が無理に肩代わりして共倒れにならないよう、親のお金の状況を早めに把握しておきましょう。

介護のために、いくら備えればいいですか?

平均は約542万円ですが、在宅か施設か、期間によって大きく変わります。

まずは親の資産を把握し、公的制度を知ることが先決です。

そのうえで、自分自身の備えは新NISAなどで少しずつ準備すると安心です。

仕事を辞めずに介護を続けられますか?

可能です。

介護休業(通算93日・給付67%)や介護休暇、地域包括支援センターのサポートを活用すれば、働きながらの介護は十分に現実的です。

まとめ:仕組みを知れば、介護のお金はこわくない

最後に、大事なところをまとめます。

この記事の要点

- 親の介護費用は平均約542万円。ただし在宅か施設か・期間で大きく変わる

- 介護費用は「親本人のお金」でまかなうのが大原則。子の共倒れを防ぐ

- 介護保険・高額介護サービス費・介護休業給付で、自己負担は大きく減らせる

- 介護離職は最も避けたい。働きながら、制度とプロを頼る

介護のお金は、正体が見えないうちは大きな不安です。

でも、平均額と制度を知り、親と早めに話しておけば、必要以上に恐れることはありません。

「健康こそ最強の資産」という視点も、あわせて持っておくと心強いですよ。

\ 健康とお金の関係も知っておく /

参考資料(公的機関ほか)

※本記事の金額や制度内容は2026年6月時点の公開情報による概算です。実際の費用や給付は、要介護度・地域・所得・個人の状況で異なります。具体的な内容は、お住まいの市区町村の窓口や地域包括支援センターにご確認ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月21日

コメント