投資の“必勝法”って、どこかに落ちてないのかな~。あったら苦労しないのに😅

そのお気持ち、すごく分かります。

でも、先にハッキリお伝えします。

確実な「必勝法」は、残念ながら存在しません。

ところが、その真逆なら自信を持って言えるんです。

「これをやると“ほぼ確実に”負ける」という「必負法(ひつふほう)」は、ハッキリ存在します。

しかも、退場していく人の多くが、同じ3つのワナにハマっています。

申し遅れました。お金の失敗なら人一倍してきたFP、よ~ちゃんです。

私自身、昔は「一発逆転」を狙って、貯金100万円を半分に溶かした“元・負け組”です😅

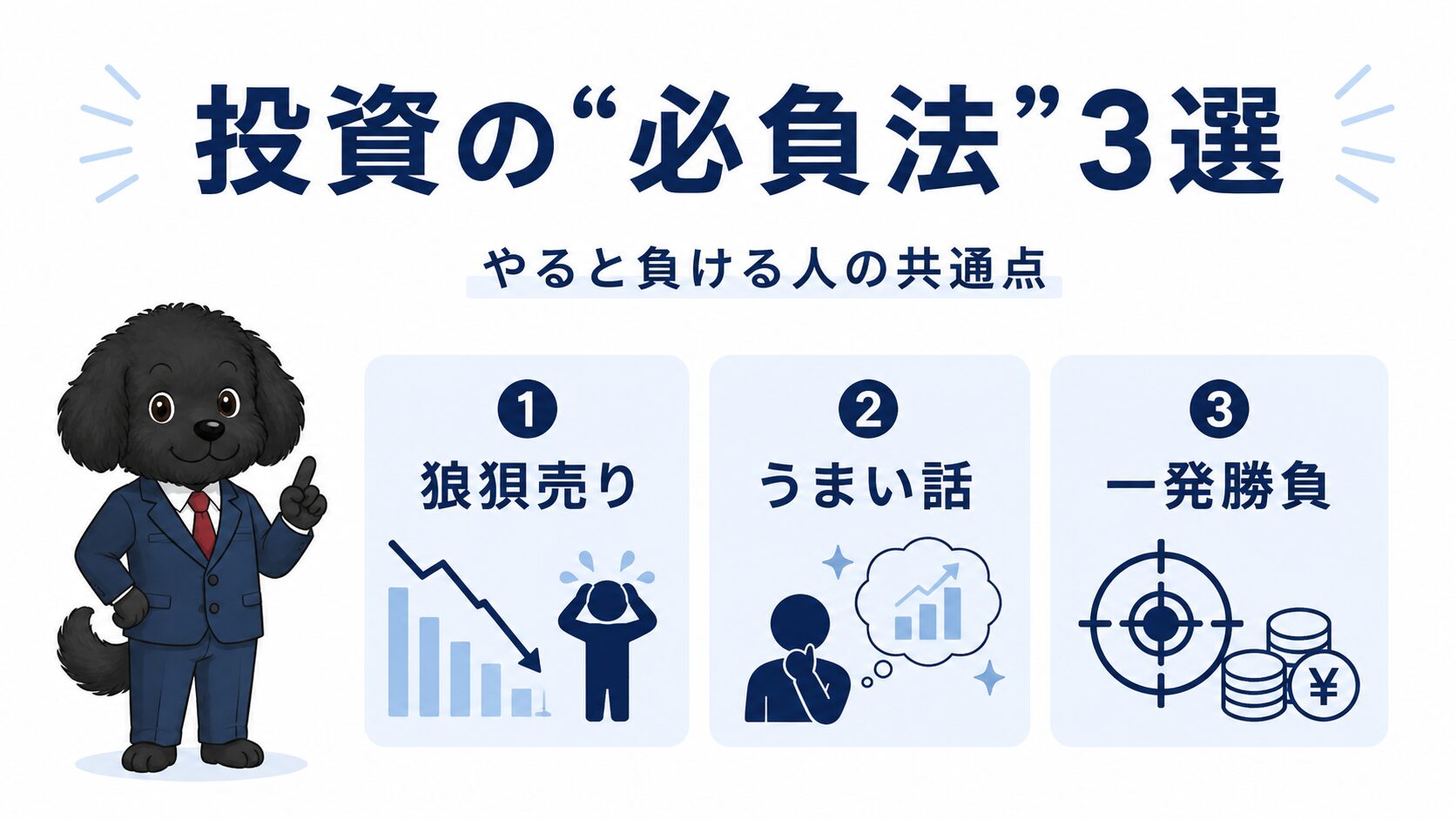

- 投資で“ほぼ確実に”負ける「必負法」3つ

- なぜ、人は同じ失敗を何度も繰り返すのか

- 裏返してわかる「負けにくい人」の共通点

- 今日から真似できる「負けない3原則」

読み終わるころには、「うっ、これ私やってるかも…」が1つは見つかるはずです。

耳が痛い話を、できるだけ笑いながらいきましょう。

結論:投資に「必勝法」はないが「必負法」はある

先に答えをお伝えします。

必負法とは、「長期的に見て、資産を大きく減らしやすい行動パターン」のことです。

あくまで“負けやすい”行動につけた呼び名(よ~ちゃんの造語)だと思ってくださいね。

裏を返せば、この3つさえ避けるだけで、「いきなり退場」はかなり防げます。

- 必負法①:暴落が怖くて売る「狼狽(ろうばい)売り」

- 必負法②:「必ず儲かる」といううまい話に乗る

- 必負法③:一点集中・短期・借金(レバレッジ)で“一発勝負”

白状すると…3つとも、過去の私です😅

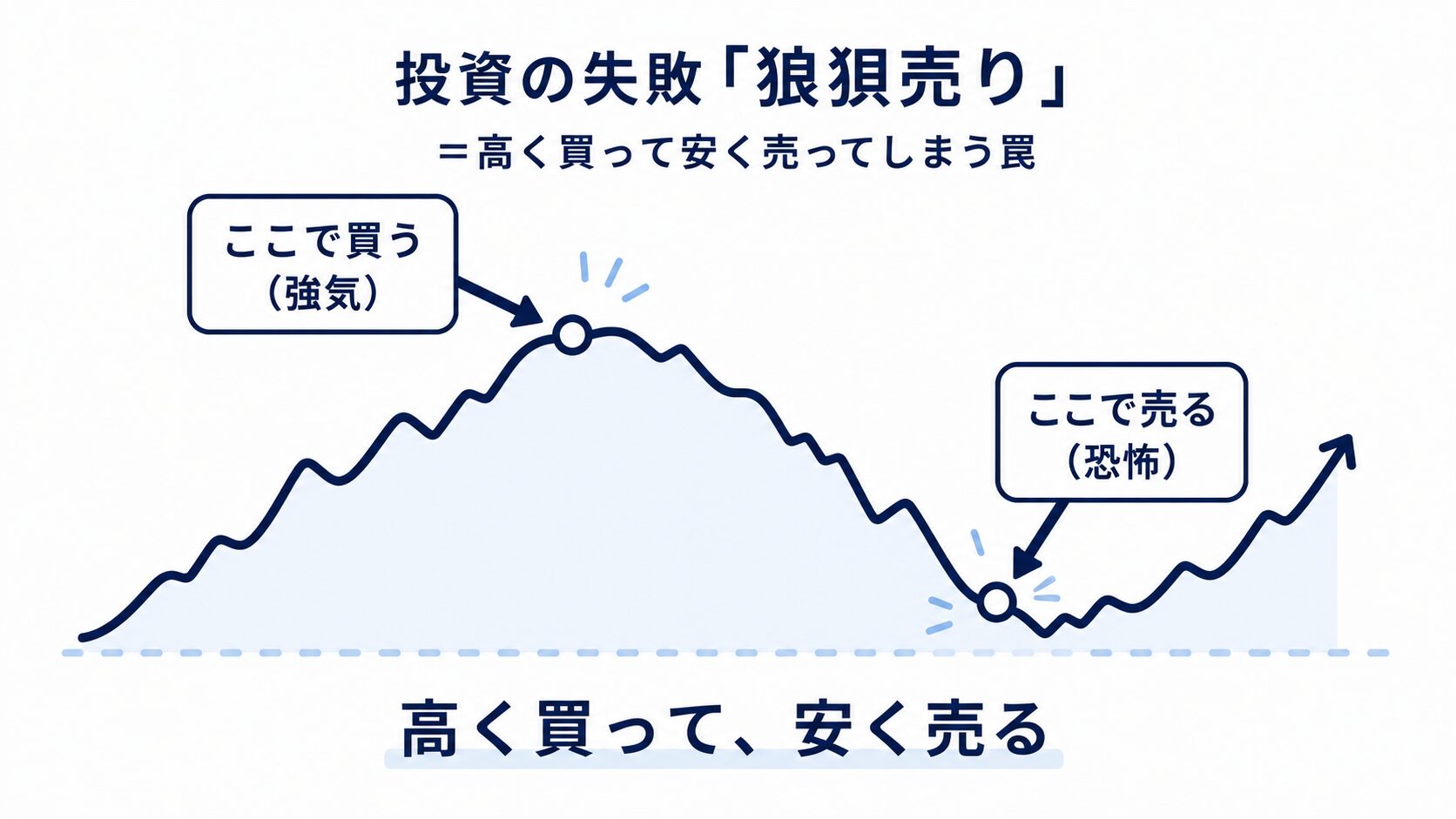

必負法①:暴落で売る「狼狽売り」=高く買って安く売る

結論から言うと、狼狽売りは「一番安い場所で、自分から損を確定させる」行為です。

狼狽売りとは、株価の急落にパニックになり、慌てて売ってしまうことです。

多くの人は、値上がりを見て「乗り遅れたくない」と高値で買います。

そして暴落が来ると、恐怖に耐えきれず、底値で投げ売りしてしまう。

やっていることは、まさに「高く買って、安く売る」。

儲けの、ちょうど真逆ですよね😨

感情は、だいたい逆を行く

人間の脳は、お金が減る恐怖をとても強く感じるようにできています。

だから下がると売りたくなり、上がると買いたくなる。

勝てる人と負ける人の差は、この感情に振り回されないかどうか、とも言われます。

暴落は「バーゲンセール」のこともある

慌てて売る前に、一晩おいて深呼吸を。ただし、生活に必要なお金まで投資していると、この「待つ」ができません。だから次の必負法③にもつながります。

私も最後は怖くなって手放しました。今でも悔やんでます😭

必負法②:「必ず儲かる」といううまい話に乗る

結論から言うと、「必ず儲かる」と言われた瞬間に、それは危険信号です。

投資の世界に「絶対」はありません。

「元本保証で高利回り」は、仕組み上あり得ない話です。

実は、利益を断定して勧誘すること(断定的判断の提供)は、金融商品取引法で禁止されています。

まともなプロほど、「必ず」「絶対」とは口にしません。

豆知識:「みんな儲かってる」も立派なワナ

SNSで「億り人」や「爆益報告」を見ると、つい真似したくなりますよね。でも、損した話はあまり流れてきません。見えているのは“勝った人の声”だけ、と知っておきましょう。

この「うまい話」が極端になると、いわゆる投資詐欺になります。

だましの典型パターンは、SNS投資詐欺の手口と見分け方で図解つきにまとめています。

「あなただけ」「今だけ」は、魔法の言葉じゃなくて危険ワードです🚨

必負法③:一点集中・短期・レバレッジで「一発勝負」

結論から言うと、「一発で当てよう」とするほど、退場は近づきます。

具体的には、次のような行動です。

- 全財産を1つの銘柄に集中させる

- 生活費や“もしも”の備えまで投資にまわす

- 短期の売り買いを何度も繰り返す

- 借金のように資金をふくらませる「信用取引やFXなど、レバレッジ(てこ)をかける取引」に手を出す

「卵は一つのカゴに盛るな」は、投資で最も有名な格言の一つです。

カゴを落とせば、中の卵は全部割れてしまいますからね🥚

特に怖いのが、レバレッジ(てこ)です。

当たれば大きいですが、外すと一瞬で資産を失い、“一発退場”もあり得ます。

私の100万円も、「短期で増やす」と1つに集中させた結果でした。完全に必負法③です😅

「損を取り返したい」が一番あぶない

負けたあと、熱くなって「一発で取り返す」と賭けに出ると、傷はさらに深くなりがちです。負けを認めて、いったん離れる勇気が、結果的に資産を守ります。

裏返せば「負けにくい人」の共通点【負けない3原則】

ここまで読んで、お気づきかもしれません。

必負法をぜんぶ裏返すと、そのまま「負けにくい人」のやり方になります。

金融庁も2026年6月時点で、資産形成の基本として「長期・積立・分散」を挙げています(金融庁・NISA特設サイト)。

負けない3原則

- 長期:時間を味方に、複利でじっくり育てる

- 分散:1つに賭けず、世界中に散らす

- 積立:毎月コツコツ、高値づかみを避ける

退場しないこと。それが、いちばん「必勝法」に近い考え方です。

具体的な始め方は、資産運用とは?の基本ガイドや、新NISAの始め方でくわしく解説しています。

よくある質問(FAQ)

結局、初心者は何から始めればいいですか?

新NISAで、少額の積立から始めるのが王道とされています。

世界や全米などに分散された投資信託を、毎月コツコツ。最初は月1,000円でも十分です。具体的な商品は、ご自身のリスク許容度に合わせ、最終的にはご自身で判断してください。

暴落が怖くて、夜も眠れません

それは、投資額が「自分の許容範囲」を超えているサインかもしれません。

なくなっても生活に困らない「余剰資金」まで金額を減らすと、心は驚くほど軽くなります。

本当に「必勝法」はないのですか?

確実に勝てる必勝法は、残念ながらありません。

ただ、「負ける確率を下げる方法」なら、はっきりあります。それが今日の3原則です。

まとめ:負けなければ、お金はちゃんと育つ

最後に、大事なところをまとめます。

この記事の要点

- 必勝法はないが「必負法」はある。①狼狽売り②うまい話③一発勝負

- 3つの引き金は、どれも「感情」と「焦り」

- 裏返せば「長期・分散・積立」の負けない3原則になる

- 退場しないことが、いちばん必勝法に近い

投資は、ギャンブルで一発を狙うものではありません。

時間をかけて、コツコツ育てるものです。

必負法さえ避ければ、あなたが“退場”する可能性はグッと下がります。

焦らず、楽しみながら続けていきましょう😊

\ まずは“負けない”土台づくりから /

参考資料(公的機関)

※本記事は2026年6月時点の一般的な情報提供です。特定の金融商品の購入を勧めるものではありません。投資には元本割れのリスクがあり、最終的な投資判断はご自身の責任でお願いします。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月24日

コメント