将来のために投資を始めたいけれど、何から手をつければいいか分からない😫

株って難しそうだし、損をするのが怖い😨

そんなお悩みを抱えていませんか?

物価高が続く今、銀行にお金を預けているだけでは、お金の価値が少しずつ目減りしてしまう時代になりました。

「何かしなきゃ」と焦る気持ち、すごく分かります。

実際、投資を始める人は年々増えていて、NISA(投資の税制優遇制度)の口座数は約2,700万口座にのぼります(2025年・金融庁調べ)。

💡 お金の豆知識:NISAって何の略?

NISAは「Nippon Individual Savings Account(日本版・個人の貯蓄口座)」の略です。お手本はイギリスの「ISA」という制度で、その日本版だからNISA(ニーサ)。名前にちゃんと由来があるんですね。

投資はもう、一部の人だけのものではないんですね。

とはいえ、あせって始めて失敗したら元も子もありません。

この記事では、投資歴18年・2級FP技能士の私が、初心者が失敗しないための「株式投資の始め方」を、たった3つのステップで具体的に解説します。

私自身の失敗談や「最初に買った株」の体験談も交えてお伝えするので、読み終えるころには、迷わず安心して投資家デビューできますよ。

株式投資とは?初心者が知っておくべき基本とメリット

まずは、株式投資の基本的な仕組みと、なぜ今、投資が必要なのかを分かりやすく解説します。

株式投資ってリスクが大きいって聞くから不安だな~😥

なお、投資には株式以外にもさまざまな方法があります。

全体像を知りたい方は「資産運用とは?おすすめの種類3選」もどうぞ。

投資の種類そのものを10個まとめて比べたい方は、こちらもどうぞ。

そもそも株式投資って何?仕組みを簡単に解説

株式投資とは、一言で言うと「企業を応援して、その成長の恩恵を受け取る仕組み」です。

企業が新しいサービスを作ったり、お店を増やしたりするためにはお金が必要です。

その資金を集めるために発行するのが、「株式」です。

カンタンに言うと、株式投資は「お気に入りの会社のミニオーナーになる」こと。

たとえば、いつも行くコンビニや、毎日使うスマホメーカーの株を1株買うだけでも、あなたは正真正銘その会社の「所有者の一人」です。

会社が儲かれば「うちで儲かったよ、ありがとう」と配当という形でお礼が振り込まれ、会社が成長すれば持っている株の価値も上がる、という仕組みなんです。

私たちが株を買うということは、その企業に資金を提供し、「一部のオーナー(株主)」になることを意味します。

企業が利益を出せば、そのお礼として「配当金」や「株主優待」を受け取れたり、企業の価値が上がって株価が値上がりした時に売却すれば、「値上がり益」を得ることができます。

企業のオーナーってなんだかカッコいいね😆

銀行預金との違いは?データで見る投資の重要性

銀行に預けておけば安心☺️

と思うかもしれませんが、現在は「インフレ(物価上昇)」のリスクがあります。

例えば、三菱UFJ銀行の普通預金金利は、年0.3%程度(2026年2月時点)。

100万円を預けても1年で増えるのはたった3000円です。

一方、日本銀行の発表でも物価は年々上昇しており、お金の「価値」は少しずつ下がっています。

※出典:三菱UFJ銀行公式サイト「円預金金利」2026年2月時点の情報

株式投資の場合、選ぶ銘柄や投資のしかたにもよりますが、長期的に見れば年3〜5%程度のリターンが期待できるとされています。

実際、先ほど紹介したGPIF(公的年金の運用機関)も、長期平均で年率4.71%の実績を上げています。

ただし、これはあくまで過去の実績であり、将来の利益を約束するものではありません。

相場の状況によっては、投資したお金が一時的に減る「元本割れ」(投資額より価値が下がること)が起こることもあります。

投資は、必ず余裕資金の範囲で行いましょう。

資産を守り、育てるためには、預金だけでなく「お金に働いてもらう」投資視点が不可欠です。

※出典:GPIF(年金積立金管理運用独立行政法人)「2025年度の運用状況」

※2001年度~2025年度第3四半期の収益率(年利4.71%)を参照

少額(数百円~)からでも始められる理由

株を始めるのには何十万円も必要じゃないの?

というイメージがあるかもしれません。

確かに、日本の株式は通常「100株単位(単元株)」で取引するのが基本です。

これは、東京証券取引所が2018年10月に売買単位を100株へ統一したルールによるものです。

※出典:日本取引所グループ

しかし今は、「単元未満株(ミニ株)」というサービスを使えば、1株から購入できます(SBI証券・楽天証券・マネックス証券などが提供)。

つまり、数百円~数千円の少額から、お小遣い感覚で投資をスタートできます。

💡 お金の豆知識:株主優待は日本ならではの文化

株主にお米やQUOカード、自社割引券などを贈る「株主優待」は、実は日本独特の文化です。海外では株主還元は配当が主流で、優待制度はあまり見られません。優待目当てで株を選ぶ「優待投資家」がいるのも日本らしさですね。

まずは少額で株主になる感覚を掴むのがおすすめです。

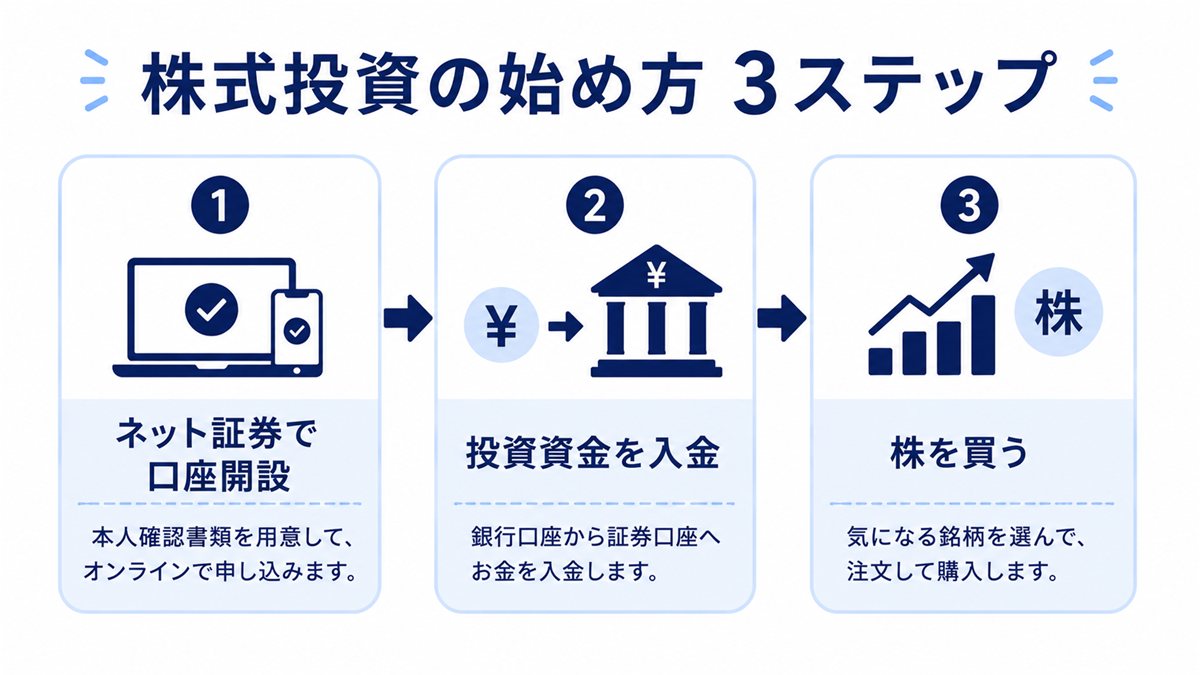

【体験談あり】株式投資の始め方3ステップ

ここから、実際に株式投資を始めるための具体的な手順を3つのステップで解説します。

株ってどうやって買うのか気になるな~🤔

ステップ1:ネット証券で口座を開設する

株を買うためには、銀行口座とは別に「証券口座」が必要です。

ここで1番重要なのは、必ず「ネット証券」を選ぶことです。

理由は明確で、店舗型の証券会社や銀行の窓口と比べて、売買手数料が圧倒的に安いからです。

(最近では国内株式の手数料を無料にしているネット証券も増えています。

)

SBI証券や楽天証券などが初心者に人気です。

スマホからマイナンバーカードと運転免許証の写真をアップロードするだけで、最短当日に口座開設が完了します。

ネット証券で口座を作るとき、「口座の種類」を選ぶ画面が出てきます。

初心者がいちばん迷うポイントなので、ここで整理しておきましょう。

●特定口座(源泉徴収あり)…初心者はコレ!

利益が出たときの税金(約20%/正確には20.315%)を、証券会社が自動で計算・納税してくれます。原則、確定申告も不要でいちばんラクです。

●特定口座(源泉徴収なし)

証券会社が年間の損益をまとめてくれますが、納税は自分で確定申告します。

●一般口座

損益の計算も納税も、すべて自分で行います。手間が多いので、初心者は基本的に選びません。

●NISA口座(ニーサ)…一緒に開設を!

本来、投資の利益には約20%の税金がかかりますが、NISA口座を使うと、この税金が「非課税(ゼロ)」になる、とてもおトクな制度です。

【初心者のおすすめ】

「特定口座(源泉徴収あり)」を選び、あわせて「NISA口座」も開設しておけば、まず安心です。

※NISAのくわしい仕組みは「新NISAとは?現役FPが解説」で説明しています。

ステップ2:投資資金を入金する

口座が開設できたら、自分の銀行口座から証券口座へお金を移します。

私も最初は「大金を失ったらどうしよう」と怖くて、なかなか一歩が踏み出せませんでした。

だからまずは、生活にまったく影響のない「1万円」だけを入金してスタート。

“失っても勉強代だと思える金額”から始めたことで、気持ちがすごくラクになったのを覚えています。

いきなり数十万円も入金する必要はありません。

ネット証券なら、提携している銀行口座から即時で手数料無料の入金ができることが多いので非常に便利です。

生活防衛資金は確保しておくのが株式投資をする時の鉄則です☺️

ステップ3:実際に株を買ってみる(銘柄の選び方)

いよいよ株の購入です。

初心者の方は「自分がよく知っている会社」や「好きなサービスを提供している会社」を選ぶのがおすすめです。

私が初めて買ったのは、普段からよく使っていた大手通信会社の株でした。

「これだけみんなが毎日スマホを使っているなら、急に会社がなくなることはないだろう」という、本当にシンプルな理由です。

専門的な分析なんて、何もしていません。

そして数か月後、初めて自分の口座に1,000円の配当金が振り込まれたときの感動は、今でも忘れられません。

金額はわずかでも、「お金が自分のために働いてくれた」と実感できた瞬間でした。

証券会社のアプリで企業名を検索し、「買い」のボタンを押すだけで、ネットショッピングのように簡単に購入できます。

初めての配当金はすごく少額でも本当に嬉しいものですね😆

「どの会社を選べばいいか分からない」という方は、会社の”割安さ”や”稼ぐ力”を見る指標が役立ちます。

くわしくは「PER・PBR・ROEとは?」や「稼ぐ株を見抜く!EPS・配当性向・配当利回りの黄金比」もあわせてご覧ください。

初心者が大損しないための3つの鉄則

最後に、投資の世界で生き残り、資産を着実に増やすために守ってほしい「3つの鉄則」をお伝えします。

いったいどんな鉄則があるんだろう?

鉄則1:必ず「余剰資金」で投資する

投資は生活費や近いうちに使う予定のあるお金(子供の学費や結婚資金など)で行ってはいけません。

必ず、当面使う予定のない「余剰資金(なくなっても生活が困らないお金)」で行ってください。

急な病気や失業など”もしも”に備えるお金を「生活防衛資金」と呼びます。

一般的に、生活費の半年~1年分が一つの目安とされています(必要額は家族構成や働き方で変わり、会社員より自営業の方は多めが目安です)。

これを銀行預金などで確保したうえで、余ったお金を投資に回すのが鉄則です。

心に余裕がないと、少し株価が下がっただけでパニックになり、損をしてしまいます。

生活防衛資金は、家族構成によって金額が異なります😊

1か月の生活費がいくらかかっているか計算して、半年~1年分を銀行に預金として確保しておきましょう👌

鉄則2:「分散投資」でリスクを減らす

投資の世界には「卵は1つのカゴに盛るな」という有名な格言があります。

すべての資金を1つの会社の株につぎ込んでしまうと、その会社の業績が悪化した時に大きなダメージを受けます。

IT、飲食、インフラなど、異なる業界の複数の会社に分けて投資をすることで、リスクを分散させることができます。

分散投資する時は、同じ業種ばかりにならないよう気をつけましょう👍

鉄則3:長期的な目線を持つ(一喜一憂しない)

株価は毎日上がったり下がったりを繰り返します。

私も株式投資を始めたばかりの頃は、毎日何度もスマホで株価をチェックして、少し下がっただけで不安になり、ドキドキしていました。

実は一度、ほんの少し値下がりしただけで怖くなって慌てて売ってしまい、そのあと株価が回復して「あのとき売らなければ…」と後悔した経験もあります。

今思えば、短期の値動きに一喜一憂するのは、まったく意味のないことでした。

「長期でいく」と決めたなら、どっしり構えるのがいちばんです。

企業の価値は、数年単位の長い時間をかけて成長していくものです。

数日や数ヵ月の値動きに一喜一憂するのではなく、「5年後、10年後の成長に期待する」という長期的な視点を持つことが、株式投資で成功する最大の秘訣です。

私も株式投資を始めた時は、毎日株価の動きをチェックしながらドキドキしていました😨

今となっては、意味のないことをしていたな😥と感じます😅

この記事は、株式投資の始め方をわかりやすくお伝えするための情報提供を目的としたものです。

特定の銘柄や金融商品の購入をおすすめするものではありません。

株式投資には、株価の変動などによって、投資したお金が投資額を下回る「元本割れ」のリスクがあります。

最終的な投資の判断は、必ずご自身の責任で行ってください。

不安な点や判断に迷うときは、証券会社の窓口やファイナンシャルプランナー(FP)など、専門家に相談することをおすすめします。

※詳しくは「免責事項」もあわせてご覧ください。

株式投資の始め方でよくある質問(FAQ)

株はいくらから始められますか?

1株から買える「単元未満株(ミニ株)」を使えば、数百円〜数千円から始められます。

いきなり大きな金額を入れる必要はないので、まずは少額からがおすすめです。

初心者は何の株を買えばいいですか?

まずは自分がよく知っている・好きな企業から選ぶのが基本です。

慣れてきたら、PER・PBR・ROEなどの指標も参考にすると、銘柄選びの精度が上がります。

NISAと通常の口座、どちらで買えばいいですか?

利益が非課税になるNISA口座のほうが有利です。

初心者は「特定口座(源泉徴収あり)」と「NISA口座」をセットで開いておくと安心です。

まとめ

今回は、株式投資の始め方について具体的なステップと注意点を解説しました。

- ネット証券で口座を開設する(手数料の安さが鍵)

- 無理のない少額(余剰資金)を入金する

- 身近で知っている企業の株を少しだけ買ってみる

「投資は危ない」と何もせずにいることが、インフレ時代においては1番のリスクになり得ます。

まずは1株、数百円からでもいいので、実際に行動を起こしてみることが資産形成の第1歩です。

口座開設は無料で、スマホから5分もあれば申し込みできます。

今日から、未来の自分のために投資家デビューしてみませんか。

参考資料

- 三菱UFJ銀行公式サイト「円預金金利」

- GPIF(年金積立金管理運用独立行政法人)「2025年度の運用状況」

- SBI証券、楽天証券、野村證券、三菱UFJ銀行など、各社公式サイトの最新の料金表

- 金融庁「NISA口座の利用状況調査」

- 日本取引所グループ(JPX)「売買単位の統一」

NISAで積み立てる投資信託に迷ったら、人気の2本を比べたこちらの記事もどうぞ。

※本記事は2026年6月時点の一般的な情報提供です。特定の金融商品の購入を勧めるものではありません。投資には元本割れのリスクがあり、最終的な投資判断はご自身の責任でお願いします。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月16日

コメント