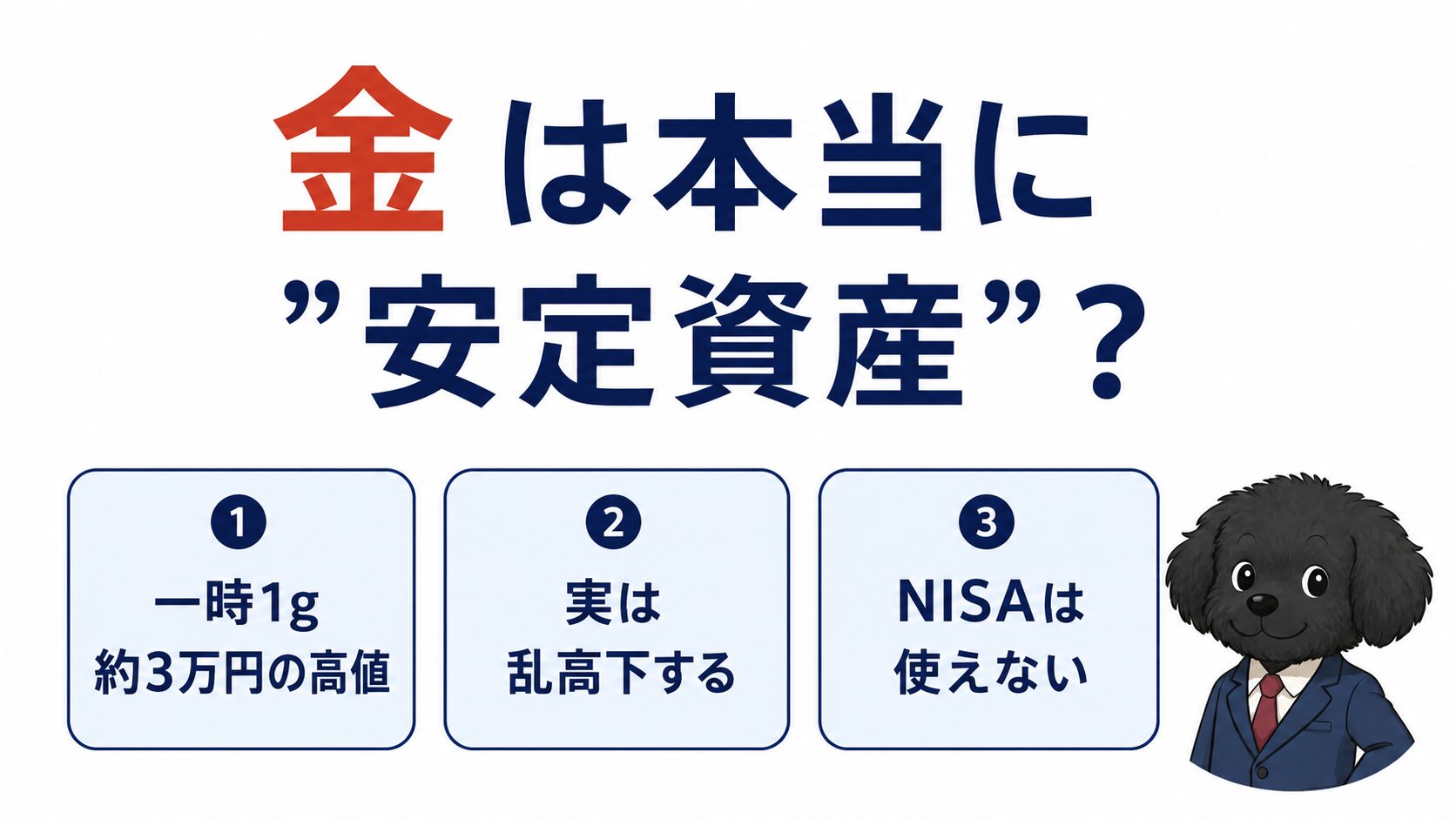

ニュースで「金がすごく高い」ってよく聞くけど、私も買ったほうがいいのかな?金って安全なんでしょ?😥

「金が高い」「一時は過去最高値」というニュースを見ると、乗り遅れたら損な気がして、そわそわしますよね。

先に、この記事の結論をお伝えします。

金は「安定資産」と言われますが、細かく見ると値動きは意外と大きく、私は投資の対象にしていません。

金を「増やすための投資」と考えると、思わぬ落とし穴があります。

申し遅れました。こんにちは、FPのよ~ちゃんです。

私は投資で手痛い失敗を重ねてきました。

だからこそ、「安全そう」という雰囲気だけで金に飛びつくのは、少し待ってほしいのです。

- 金が2026年に急騰した3つの理由(一時は1g約3万円)

- 「安定資産」と言われる金が、実は乱高下する理由

- FPの私が金を買わず、NISA(オルカン)を選ぶ理由

- それでも金を持つなら知っておきたい、税金と付き合い方

読み終えるころには、「自分は金を買うべきか」を、雰囲気ではなく中身で判断できるようになっているはずです。

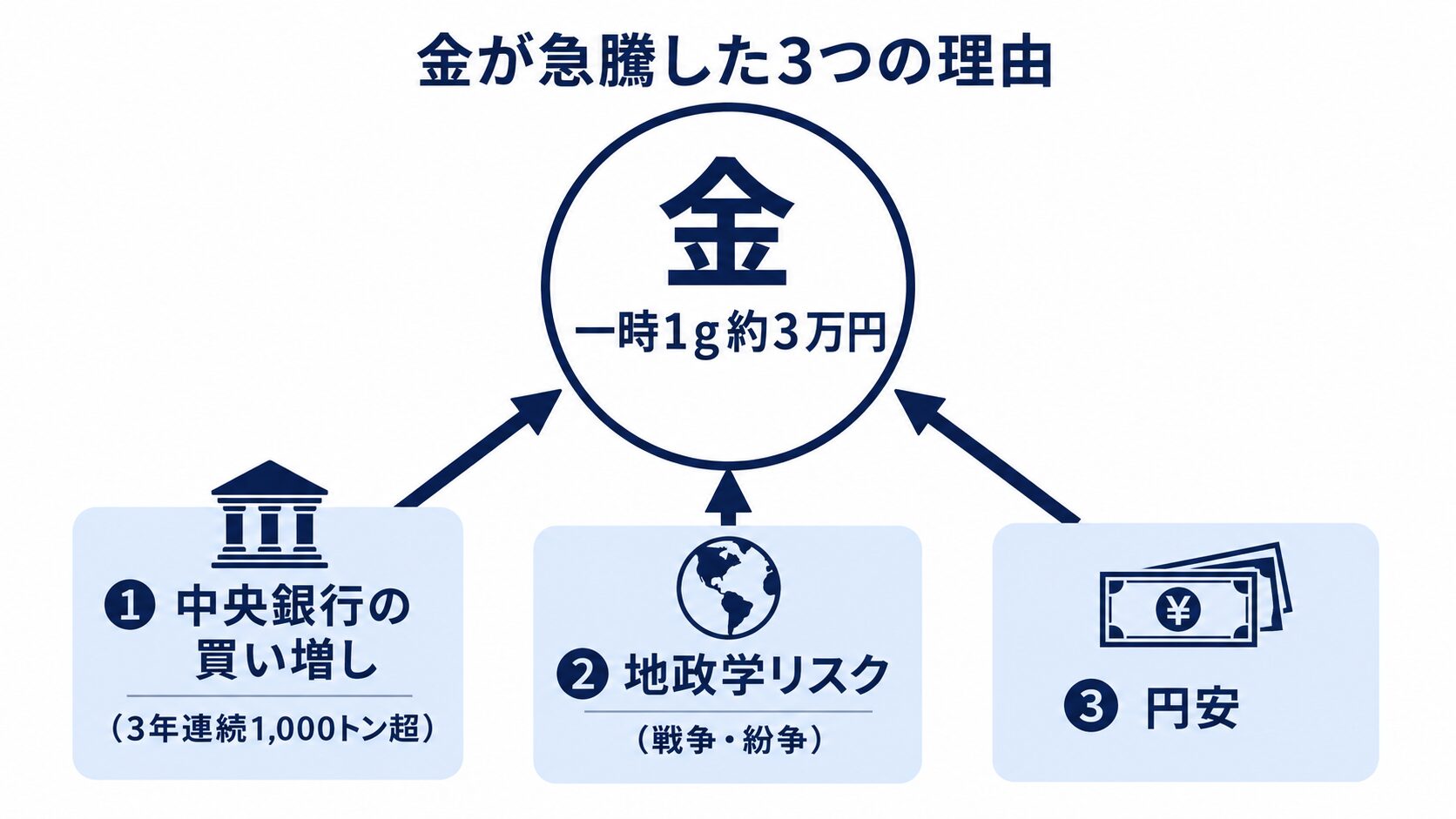

金はなぜ急騰した?(一時1g約3万円)3つの理由

金は2026年3月に1gあたり約3万円(税込小売)まで上がり、過去最高値をつけました。ところが2026年7月時点は約2.4万円まで下がっています(田中貴金属)。

わずか数か月で、約2割の下落です。

「安定資産」と言われる金が実はこれだけ動くことを、まず知っておいてください。

まずは「なぜここまで上がったのか」を押さえておきましょう。

金(ゴールド)とは、それ自体に価値がある実物資産です。

株式のように会社が発行するものではなく、国が刷る紙幣とも違い、世界共通で価値が認められてきました。

その金が高騰している理由は、大きく3つあります。

理由①:世界の中央銀行が「爆買い」している

いちばん大きいのが、各国の中央銀行による金の買い増しです。

世界の中央銀行は、2024年に合計1,045トンもの金を買いました。

これで3年連続、年1,000トン超のペースです(2022〜2024年/出典:ワールド・ゴールド・カウンシル)。

2010年から2021年までの年平均は473トンでした。

それと比べると、2022年以降の買いの多さが際立ちます。

理由②:戦争や紛争などの地政学リスク

ウクライナや中東の情勢など、世界の不安が続いていることも、金が買われる理由です。

昔から金は「有事の金(ゆうじのきん)」と呼ばれてきました。

戦争や経済危機など「もしも」のときに、価値が残りやすい避難先として頼られる、という意味です。

理由③:円安で「円で見た価格」がさらに上がる

金は世界共通でドルを基準に取引されています。

そのため、円安が進むと、同じ金でも「円に換算した値段」は高くなります。

2026年は円安も重なったことで、日本で見る金価格がいっそう押し上げられました。

円安のしくみそのものは、円安はいつまで続く?の記事でくわしく解説しています。

豆知識:中央銀行はなぜ金を買う?

中央銀行の金買いは、2024年で15年連続です。ドルなど特定の国の通貨に頼りすぎるリスクを避け、資産を分散する狙いがあるとされています。プロ中のプロが「守り」として金を選ぶ、という事実は覚えておいて損はありません。

「金=安定資産」は本当か?意外と大きい値動き

金は「安定資産」と言われますが、短期で見ると、実は大きく値下がりすることもあります。

ここが、この記事でいちばんお伝えしたいところです。

たしかに、金には長い目で見て価値を保ちやすい面があります。

物価が上がると金の値段も上がりやすく、インフレに強いとされます。

しかし「安定」という言葉から、値動きがゆるやかだと思い込むと危険です。

「2日で13%下落」した過去もある

金は、短期間で急落することがあります。

げんに2026年も、3月につけた約3万円から7月には約2.4万円へ、数か月で約2割下がりました。

もっとさかのぼると、2013年4月には、金価格がわずか2日間で約13%も下落したこともあります。

100万円分の金が、2日で87万円ほどに目減りした計算です。

2020年のコロナショックの直後も、株価とともに金は一時急落しました。

そのあと数か月で最高値を更新しましたが、下がる場面は確かにあったのです。

「安全だから絶対に減らない」わけではない、というのが正直なところです。

利息も配当も生まない「無利子の資産」

金には、もう一つ大きな特徴があります。

持っているだけでは、利息も配当も生まないのです。

銀行預金の利息や、株式の配当のような「持っているだけで増えるお金」は、金にはありません。

値上がりして高く売れたときにだけ、利益になります。

NISAが使えず、利益には税金がかかる

見落とされがちなのが、税金です。

金の現物を売って得た利益は、原則「譲渡所得」として、給料などと合わせた総合課税の対象になります(出典:国税庁)。

年間50万円の特別控除があり、保有が5年を超えると課税対象は半分になります。

ただし、NISAのように「まるごと非課税」にはなりません。

そもそも、金の現物はNISAの対象外です。

この違いを表にまとめます。

| 項目 | 金(現物) | NISA(つみたて投資) |

|---|---|---|

| 利息・配当 | なし | 投資先による(分配など) |

| 短期の値動き | 大きい場面がある | 大きい(分散で緩和) |

| 税金 | 譲渡所得・総合課税 | 運用益が非課税 |

| インフレ・有事 | 強いとされる | インフレに長期で対応(有事は下落も) |

安全だと思ってたけど、下がることもあるし、税金もかかるんだ…🤔

だから私は金を買わない|FPの使い分け

私(FP)は、金を投資の対象にしていません。

理由は、安定資産と言われる割に値動きが大きく、しかも利益を生まないからです。

ここは、私の正直な考えをお話しします。

値動きの怖さを、身をもって知っているから

私は投資で、大きな失敗をしてきました。

22歳のとき、「値上がりする銘柄を教える」という有料サイトに大金を払いました。

すすめられた個別株で、100万円を50万円に溶かしたのです。

投資を始めたばかりのころには、暴落が怖くなって底値で売ってしまう「狼狽(ろうばい)売り」もやりました。

含み損が一時30万円(投資額の約7割)にふくらみ、耐えきれず売った数か月後に、相場はもとに戻ったのです。

このとき痛感したのは、「値動きの大きいものに感情で飛びつくと、失敗しやすい」ということでした。

金も、安定資産と言われながら2日で13%動くことがあります。

だから私は、金を「増やすための投資」にはしていません。

金は「守り」、インデックスは「育てる」

私の考えは、お金の置き場所を役割で分ける、というものです。

金は、いざというときに価値が残りやすい「守り」の資産。

NISAでのインデックス投資は、世界の成長に乗って「育てる」資産。

私自身は、全世界株式(オルカン)を月3万円、NISAでコツコツ積み立てています。

利息も配当も生まない金より、世界中の会社の成長を取りにいく。

そのほうが、自分の目的(老後や教育費に向けて増やす)に合っていると考えたからです。

オルカンについては、オルカンとS&P500の違いの記事でくわしく書いています。

「金は絶対ダメ」と言いたいのではありません。プロの中央銀行が買うように、”守り”として資産の一部に持つ考え方はあります。ただ、私にとっての”増やす主役”は金ではない、というだけの話です😌

ただし、金が向く人もいる

公平のために、反対の見方もお伝えします。

資産がすでに十分にあり、「増やす」より「守る・分散する」を重視したい人には、金は選択肢になります。

中央銀行が金を買うのも、まさにこの「分散」のためです。

ですから、金がすべての人に不要というわけではありません。

自分の目的が「増やす」なのか「守る」なのかで、答えは変わります。

それでも金を持つなら?”一部だけ”の付き合い方

もし金を持つなら、「資産の一部」に絞り、高値のときに一度に大金を入れないのが基本です。

「守りとして少し持ちたい」という人向けに、注意点をまとめます。

買い方は主に3つ

金の買い方には、代表的なものが3つあります。

- 純金積立:毎月一定額をコツコツ買う方法。少額から始めやすい

- 金ETF・投資信託:証券口座で株のように売買できる。手数料が比較的低い

- 金地金・金貨(現物):実物を手にできるが、保管の手間や手数料に注意

「守りの一部」に絞る

金は、資産のすべてを預ける対象ではありません。

利息を生まず、値動きもある以上、持つとしても資産の一部にとどめるのが無難です。

とくに金は、3月のピークから下げたとはいえ、歴史的に見ればまだ高い水準です。

「上がっているから」と一度に大金を入れると、高値づかみになるリスクがあります。

税金の扱いも忘れずに

前にお伝えしたとおり、金の利益は原則、譲渡所得として課税されます。

売って利益が出たら、確定申告が必要になる場合があります。

「NISAだから非課税」という感覚のままでいると、あとで戸惑うので注意しましょう。

税額は保有期間やほかの所得で変わります。正確な計算は、国税庁の案内や税理士にご確認ください。

注意:高値での「全力買い」は避ける

金は2026年3月に史上最高値をつけたあと下げましたが、歴史的にはまだ高い水準です。ニュースに乗って全財産をつぎ込むのは、値動きの大きさを考えると危険です。持つとしても、生活に影響しない範囲の「余裕資金」で、資産の一部に。

金投資についてよくある質問(FAQ)

金投資は月いくらから始められますか?

純金積立なら、金融機関によって月1,000円や3,000円程度から始められます。少額から積み立てられるので、「まず守りとして少しだけ」という使い方も可能です。ただし、金は利息を生まないため、増やすことが目的なら、NISAでのインデックス投資も合わせて検討すると安心です。

金はNISAで買えますか?

金の現物(金地金・金貨)や純金積立は、NISAの対象外です。金の値動きに連動する一部の投資信託やETFはNISAで買える場合もありますが、金の現物そのものは非課税にはなりません。「NISA=何でも非課税」ではない点に注意してください。

今から金を買っても遅いですか?

正直なところ、将来の値動きは誰にも分かりません。ただ金は2026年3月の最高値から7月は約2割下げており、それでも歴史的には高い水準です。一度に大金を入れると高値づかみのリスクがあるため、持つとしても時間を分けて少しずつ、資産の一部に絞るのが無難です。増やす目的なら、金にこだわる必要はありません。

まとめ:金は「安定神話」を疑ってから

金との付き合い方を、もう一度整理します。

- 金は2026年3月に1g約3万円で最高値→7月は約2.4万円へ約2割下落。高騰の理由は中央銀行の買い・地政学リスク・円安

- 「安定資産」と言われるが、2026年に数か月で約2割、2013年は2日で約13%下落するなど、値動きは意外と大きい

- 金は利息を生まず、NISAも使えない。私(FP)は「増やす主役」にはしていない

- 持つなら「守りの一部」に絞り、高値での全力買いは避ける

今日の一歩は、「自分の目的は”増やす”のか”守る”のか」を、一度だけ考えてみることです。

その答えが「増やす」なら、金より先に、NISAの毎月の積立額を一度見直してみましょう。

金の高値ニュースに振り回されず、自分の目的で選べるようになれば、もう心配はいりません。

新NISAの始め方から知りたい方は、新NISA入門の記事をどうぞ。

「みんなが買っているから」で動くと、私のように高値づかみで痛い目を見ます。金でもNISAでも、大事なのは”自分の目的に合っているか”だけです😌

※本記事は2026年7月時点の情報にもとづく一般的な解説です。金価格は日々変動し、将来の価格や利益を保証するものではありません。投資は元本割れの可能性があり、最終的な判断はご自身の責任でお願いします。

参考資料

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年7月12日

コメント