ニュースでずっと「円安」って言ってるけど、これ以上進んだら私たちの生活、どうなっちゃうの?😥

毎日のように「円安」のニュースを目にすると、じわじわ不安になりますよね。

先に結論をお伝えします。

円安が続くと、輸入品を中心に生活費は上がります。ただし、外貨建ての資産運用をしている人にとっては、逆に評価額が伸びる追い風にもなります。

「円安=生活が苦しくなるだけ」というのは、実は半分だけの真実です。

申し遅れました。こんにちは、FPのよ~ちゃんです。

この記事では、2026年7月時点の状況と今後の影響を、家計と資産運用の両面から整理します。

- 2026年7月時点で、円安はどこまで進んでいるか

- このまま円安が続くと、家計の負担はどう変わるか

- 資産運用(オルカンなど)への影響は、実は「有利」な面もあること

- 家計としてできる備え

読み終えるころには、円安のニュースを見ても落ち着いていられるはずです。自分の家計に何が起きているか、判断できるようになります。

2026年7月、円安はどこまで進んでいる?

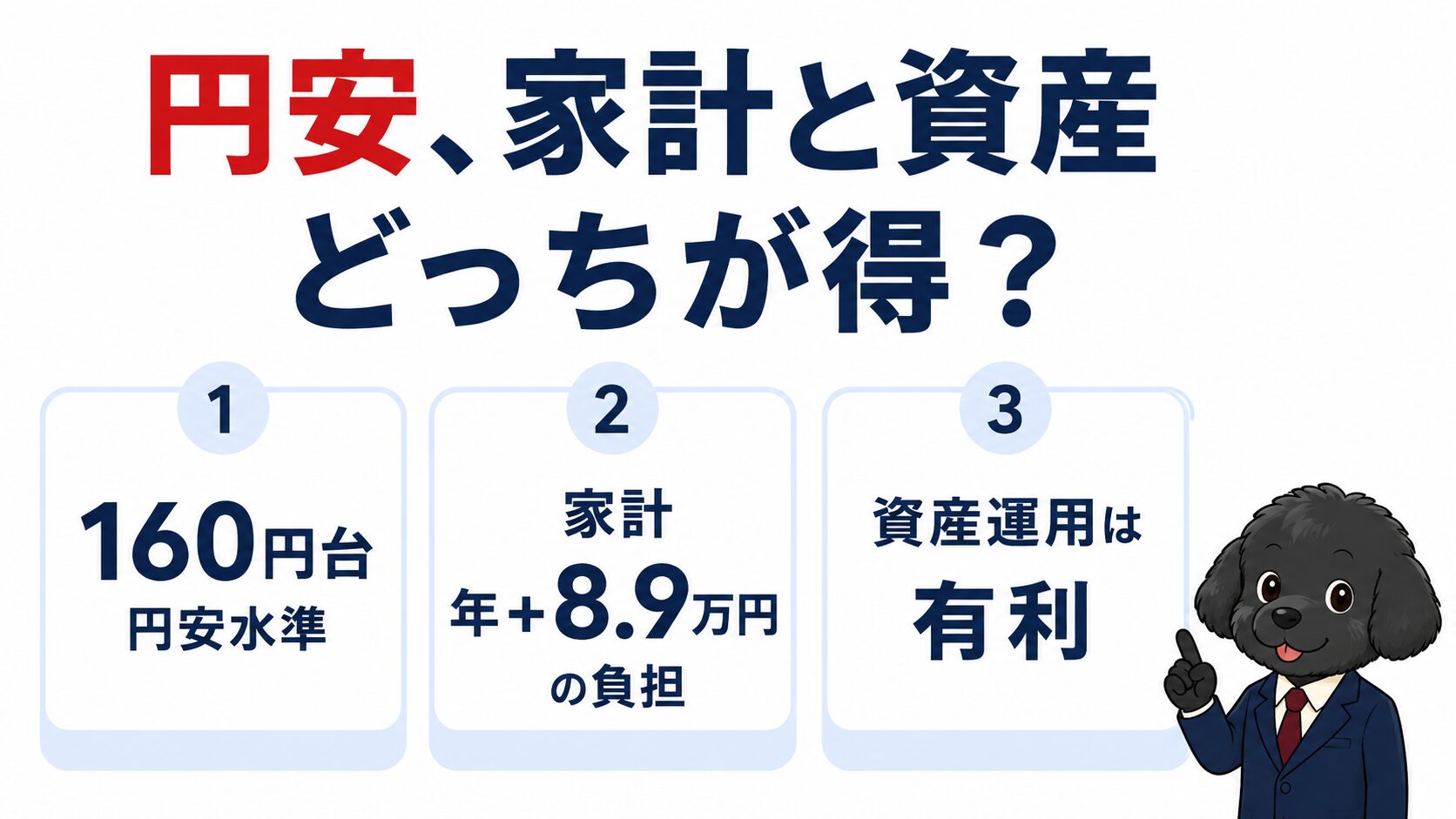

三井住友DSアセットマネジメントによると、2026年7月1日にドル円は一時162円84銭をつけました。約39年半ぶりの円安水準です。

まずは現在地を確認しておきましょう。

円安の主な原因は「日米の金利差」

円安が進む主な原因は、日本とアメリカの金利差です。

アメリカの金利が日本より高い状態が続くと、より高い利息を求めて、円を売ってドルを買う動きが強まります。

この動きが、円安を後押ししています。

そもそも円安・円高がどういう仕組みで起きるのかは、お金の価値はなぜ変わるのかの記事でくわしく解説しています。

日銀の利上げで、今後は落ち着く可能性も

日銀は2026年7月以降、半年に1回程度のペースで利上げを進めると見られています。

金利差が縮まれば、円安の勢いは弱まる可能性があります。

実際、予想は専門家の間でも揺れ動いています。三井住友DSアセットマネジメントは、2025年12月時点では2026年末の予想を150円としていました。ところがその後も円安が進んだことを受け、2026年7月には165円へと予想を上方修正しています(出典:同社レポート)。

プロの予想でさえ、半年でこれだけ変わります。「これからどうなるか」を当てにいくより、「どちらに動いても困らない家計」を考えるほうが現実的です👌

このまま円安が続くと、生活費はどうなる?

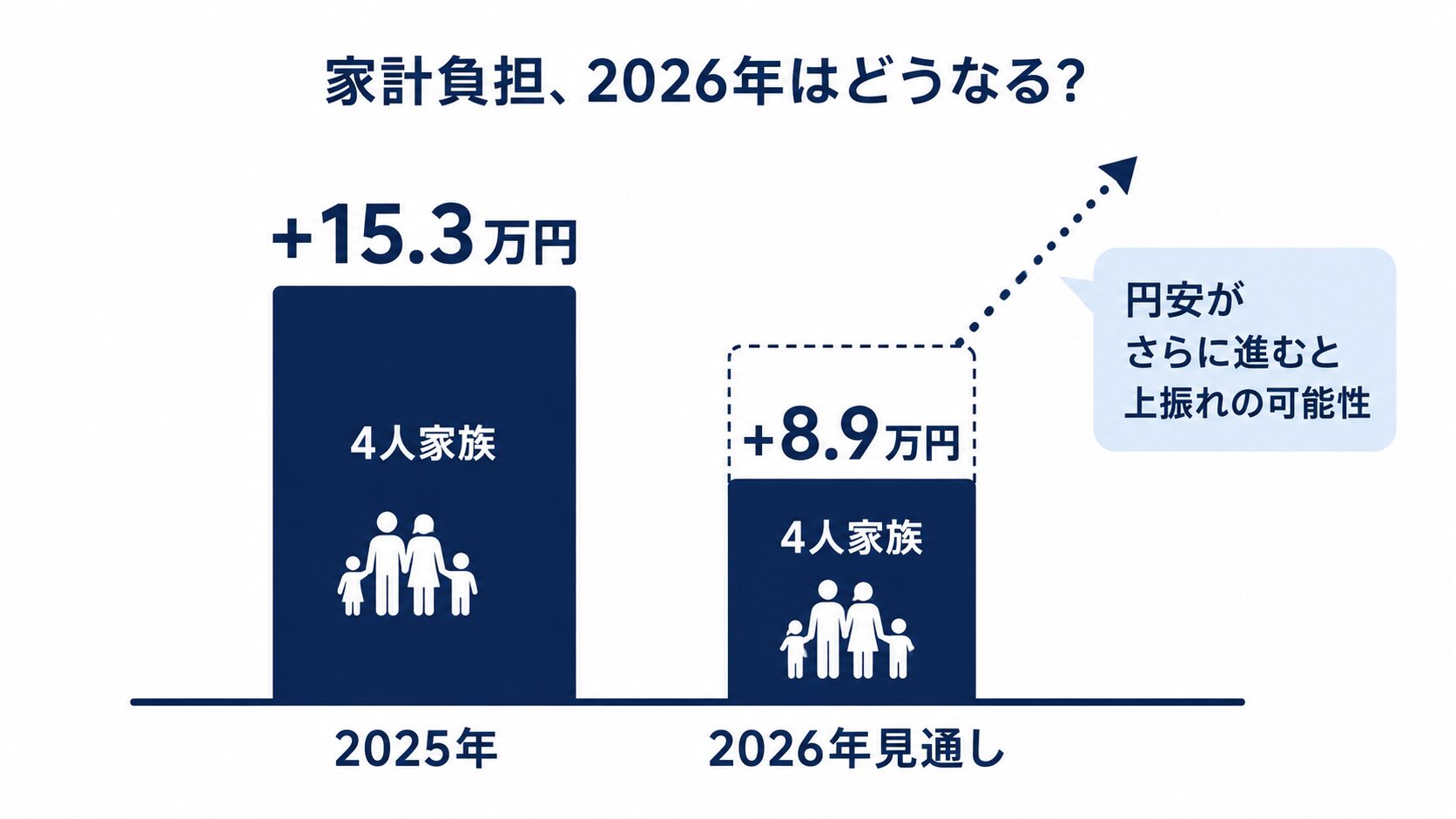

2026年の家計負担は、1人あたり年間+2.2万円、4人家族で+8.9万円増える見通しです。ただし、この数字には「これ以上の極端な円安が進まなければ」という条件がついています。

この「条件」の中身が、今回のカギです。

2025年より負担増は鈍化する見通し、しかし条件つき

第一生命経済研究所が2026年1月に発表した試算があります。それによると、2025年の家計負担増加額は1人あたり+3.8万円、4人家族なら+15.3万円でした。

2026年はこれが鈍化し、1人あたり+2.2万円、4人家族で+8.9万円の見通しです。

物価上昇率も、2025年の+3.1%から2026年は+1.8%に落ち着くと予想されています。

ただし、この鈍化予想には「昨年以上の極端な円安が進まなければ」という前提がついています。

つまり、今後さらに円安が加速すれば、この楽観的な見通しは崩れ、家計の負担は再び重くなる可能性があるということです。

政府の物価高対策で、負担は一部軽くなっている

ガソリン税の廃止や、電気・ガス代の補助といった政府の対策も出ています。これにより、1人あたり-0.6万円、4人家族で-2.5万円の負担が軽くなっています。

電気・ガス代の補助については、電気・ガス代補助の記事でくわしく解説しています。

2026年7月に何が値上がりしているかの具体的な品目は、こちらにまとめています。

円安は「損」とは限らない。資産運用への影響

外貨建ての資産(オルカンなど)を持っている場合、円安は評価額を押し上げる方向に働きます。ここは意外と知られていません。

生活費が上がる一方で、資産運用の面では追い風になっている、というのが実態です。

なぜ円安で外貨建て資産の評価額が増えるのか

ドルを円に換金するとき、円安が進んでいるほど、もらえる円の額は増えます。

たとえば1ドル100円なら、100ドルは1万円になります。

同じ100ドルでも、1ドル150円なら、1万5千円になります。

つまり、円安が進むほど、ドル建て資産を円に換算した金額は大きくなるということです。

オルカンとは、全世界の株式にまとめて分散投資できる投資信託の愛称(オール・カントリーの略)です。為替変動の9割弱がドル円の影響を受けるとされています。

実際、2024年1月に20,972円だった基準価額は、同年7月に26,921円まで上昇しました(+28.4%)。このうち指数そのものの上昇は12%です。残りの約14.6%相当は、その間にドル円が141円から161円へ円安に動いた影響で計算できます(指数の伸び1.12倍×為替の伸び約1.146倍で、掛け算するとおよそ1.284倍になります。単純な引き算の28.4%−12%ではない点にご注意ください)。

【試算】オルカン100万円分なら、為替だけでいくら変わる?

FPとして、簡単なシミュレーションをしてみます。

オルカンの資産の約6割がドル建てだと仮定し(保有割合の話で、先ほどの「為替変動の9割弱」とは別の数字です)、1ドル145円から160円へ、円安が進んだケースで計算します。

| 項目 | 内容 |

|---|---|

| オルカンの評価額 | 100万円 |

| ドル建て部分(約6割と仮定) | 60万円 |

| 円安による変化率(145円→160円) | 約+10.3% |

| 為替だけによる増加額(目安) | 約6万円 |

株価そのものが動かなくても、為替の影響だけで評価額が数万円単位で変わる可能性がある、ということです。

※あくまで単純化した試算です。実際はドル以外の通貨や株価の変動も加わるため、この通りになるとは限りません。

注意:為替も株価も予測どおりとは限りません

外貨建て資産には元本割れのリスクがあります。投資判断は自己責任でお願いします。

私も毎月3万円、オルカンを積み立てていますが、こうした為替の影響も含めて長い目で見るようにしています。

オルカンとS&P500の違いはオルカンとS&P500比較の記事でくわしく解説しています。積立額の考え方はNISA積立額の記事を参考にしてください。

逆に、円高が進むと評価額は目減りする

同じ理屈で、保有している間に円高が進むと、ドル建て資産を円に換算した金額は減ります。

「今は円安だから資産運用のタイミングとして良い・悪い」と考える必要はありません。長期でコツコツ積み立てるなら、為替の上下は気にしすぎなくて大丈夫です。

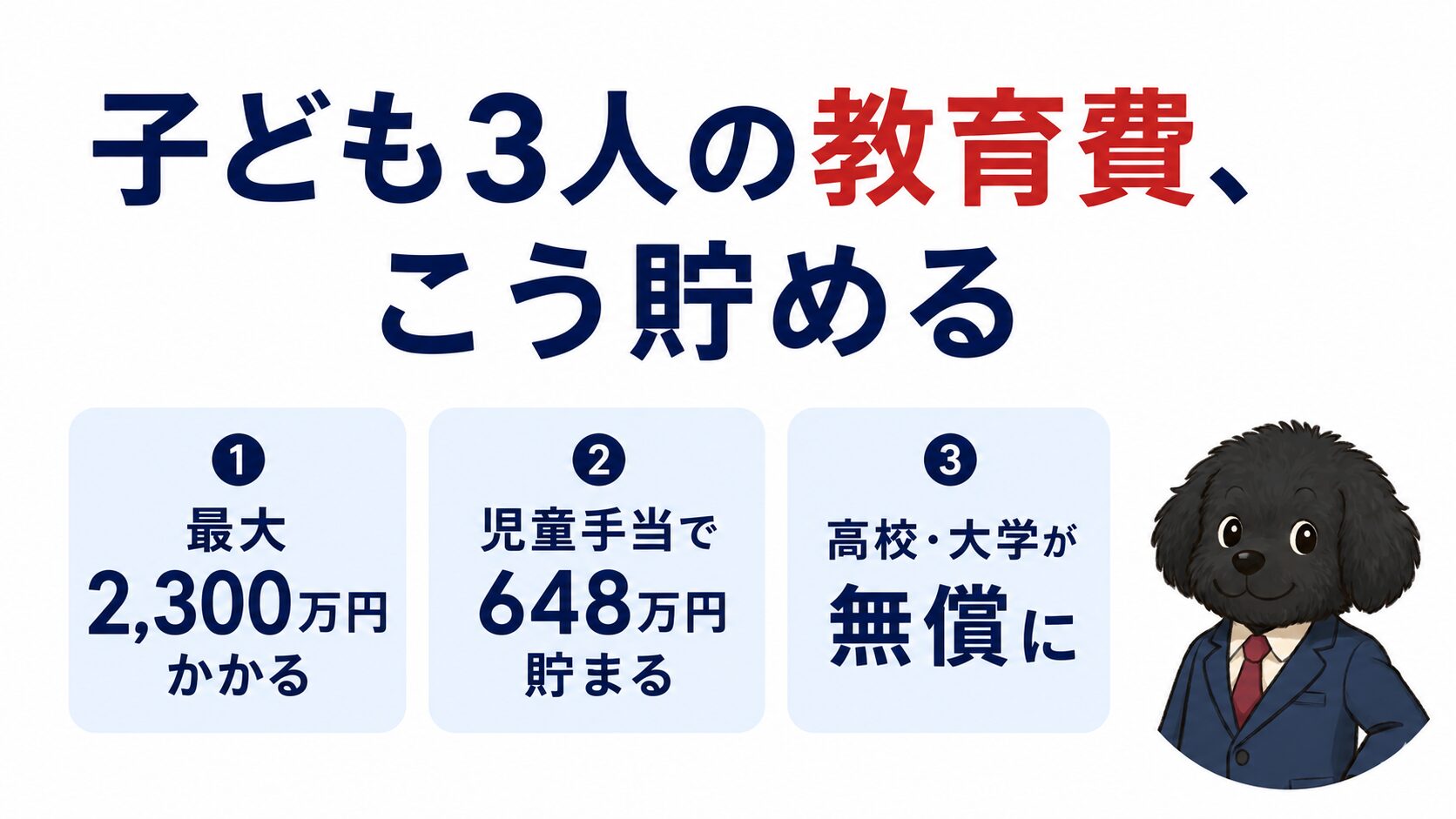

家計としてできる備え

円安がどちらに転んでも困らないように備えておくと安心です。ポイントは「輸入品への依存を減らす工夫」と「金利上昇への備え」の2つです。

具体的な対策は、既存の記事にゆずります。

物価高への具体的な対策

電気代・食費など、日々の家計防衛の工夫は、次の記事で7つにまとめています。

住宅ローンを組んでいる人は、金利の動きにも注意

日銀の利上げが進むと、変動金利型の住宅ローンにも影響が及びます。

該当する方は、住宅ローン変動金利の記事もあわせてご覧ください。

円安についてよくある質問(FAQ)

円安はいつまで続きますか?

専門家の予想も、状況に応じて変わり続けています。三井住友DSアセットマネジメントの予想は、2025年12月時点で150円でした。それが2026年7月には165円へ上方修正されています。正確な時期を断定することはできないため、どちらに動いても対応できる家計づくりが現実的です。

円安なのに投資信託の含み益が増えるのはなぜですか?

オルカンやS&P500など外貨建ての資産は、円安が進むと円に換算した評価額が増える仕組みだからです。ドルを円に換金するとき、円安であるほど多くの円を受け取れるため、株価が変わらなくても為替だけで評価額が押し上げられます。

円安対策として、今からできることはありますか?

輸入品に頼らない工夫や、家計の固定費見直しが基本になります。具体的な方法は、物価高防衛の記事でまとめています。資産運用をしている方は、為替を気にしすぎず長期で積み立てを続けることも一つの対策です。

まとめ:円安は生活費と資産運用で「逆」に働く

円安のポイントを、もう一度整理します。

- 2026年7月時点でドル円は160円台。専門家の予想も分かれている

- このまま円安が続くと、家計負担は増える可能性がある(現状の鈍化予想には条件つき)

- 一方、オルカンなど外貨建ての資産運用は、円安が評価額を押し上げる追い風になる

- 生活費は円安に注意しつつ、資産運用は長期目線で為替を気にしすぎないのが基本

今日の一歩は、家計の中で「輸入品に頼っている支出」と「外貨建ての資産があるか」を、両方チェックしてみることです。

NISAや証券口座を持っている方は、マイページの資産内訳で「外貨建て資産がどれくらいあるか」を見てみましょう。

円安は一方的に「損」とも「得」とも言えません。自分の家計にとって、どちらの影響が大きいかを知ることが、備えの第一歩です。

参考資料

- 三井住友DSアセットマネジメント「ドル円は162円台に~ドル高・円安はどこまで進むか」(2026年7月2日)

- 三井住友DSアセットマネジメント「2026年のドル円相場見通し」(2025年12月26日)

- 第一生命経済研究所「どうなる?2026年の物価と家計負担!」

- albino.co.jp「オルカンは為替リスクがある!円高になったら損する?円安の影響は?」

- マネイロ「オルカンが円高になったら危険?」

※本記事は2026年7月時点の情報にもとづく一般的な解説です。為替の動向を正確に予測することはできません。投資は元本割れの可能性があり、最終的な判断はご自身の責任でお願いします。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年7月9日

コメント