保険の窓口さんに「相続税対策に生命保険はいかがですか」って勧められたんだけど、入っておくべきなのかな…😥

相続の話が出ると、なんとなく不安になって、勧められるままに保険に入ってしまいそうになりますよね。

先に結論をお伝えします。

相続税とは、亡くなった人の財産を受け継いだときにかかる税金です。一般的な家庭であれば、その対策としての生命保険は基本的に不要です。

そもそも相続税がかかる家庭は、全体の約1割しかありません。

申し遅れました。こんにちは、FPのよ~ちゃんです。

「相続税対策=保険」というイメージは根強いですが、数字で見ていくと、印象が変わるはずです。

- 実際に相続税がかかる人は、どれくらいの割合か

- 自宅がある家庭が使える控除(小規模宅地等の特例)

- モデルケースで試算した、相続税が実際にいくらになるか

- 生命保険の非課税枠と、保険料をかけ続けるコストの両方

読み終わるころには、「うちは保険が必要かどうか」を自分で判断できるようになっているはずです。

そもそも相続税がかかる人は少数派

結論からお伝えすると、相続税がかかった人は、令和6年分でわずか10.4%です。約9割の家庭には、相続税はかかっていません。

「相続税対策」と聞くと誰にでも関係がありそうに感じますが、実際はそうではありません。

実際に相続税が発生した人はたった10.4%

国税庁の発表によると、令和6年分の相続税の課税割合は10.4%でした(出典:国税庁)。

100人が亡くなったとして、相続税の申告が必要だったのは、そのうち約10人だけということです。

ちなみに、基礎控除が今の水準に引き下げられる前の平成26年分は、課税割合4.4%でした。

2015年の税制改正をきっかけに対象者は大きく増えましたが、それでも今なお約9割の家庭には関係がない税金です。

基礎控除とは?(これ以下なら申告不要)

相続税には「基礎控除」という、非課税のラインがあります。

計算式は次のとおりです。

基礎控除額=3,000万円+600万円×法定相続人の数

たとえば、配偶者と子ども2人(法定相続人3人)なら、次のようになります。

3,000万円+600万円×3人=4,800万円

遺産の総額がこの金額以下であれば、相続税はかからず、申告も原則不要です。

「相続税が心配」という方の多くが、実はこの基礎控除の範囲内に収まっています。まずは自分の家の基礎控除額を計算してみることが第一歩です👌

自宅がある人はさらに有利(小規模宅地等の特例)

持ち家がある家庭は、さらに強力な控除が使えます。自宅の土地の評価額を最大80%減額できる「小規模宅地等の特例」です。

これを知らずに「自宅があるから相続税が心配」と思い込んでいる方も少なくありません。

自宅の土地評価額が80%減る「小規模宅地等の特例」

亡くなった方が住んでいた自宅の土地は、配偶者や同居していた親族が相続すると、評価額を大きく下げられます。

具体的には330㎡までの部分について、評価額が80%減額されます(出典:国税庁)。

この特例は土地だけが対象で、建物の評価額は変わりません。

たとえば評価額4,000万円の自宅の土地なら、特例を使うと800万円として計算されるということです。

土地の値段がそのまま相続税の対象になるわけではない、というのは意外と知られていません。

配偶者はほぼ非課税になる「配偶者の税額軽減」

配偶者には、さらに手厚い軽減があります。

配偶者が実際に取得した遺産は、「1億6,000万円」か「配偶者の法定相続分相当額」の、どちらか多い金額まで非課税です(出典:国税庁)。

ただし、この軽減を使う場合は、相続税がゼロでも申告そのものは必要です。

たとえば遺産が2億円でも、配偶者の取り分が法定相続分(この場合1億円)以内なら、配偶者にかかる相続税はゼロです。

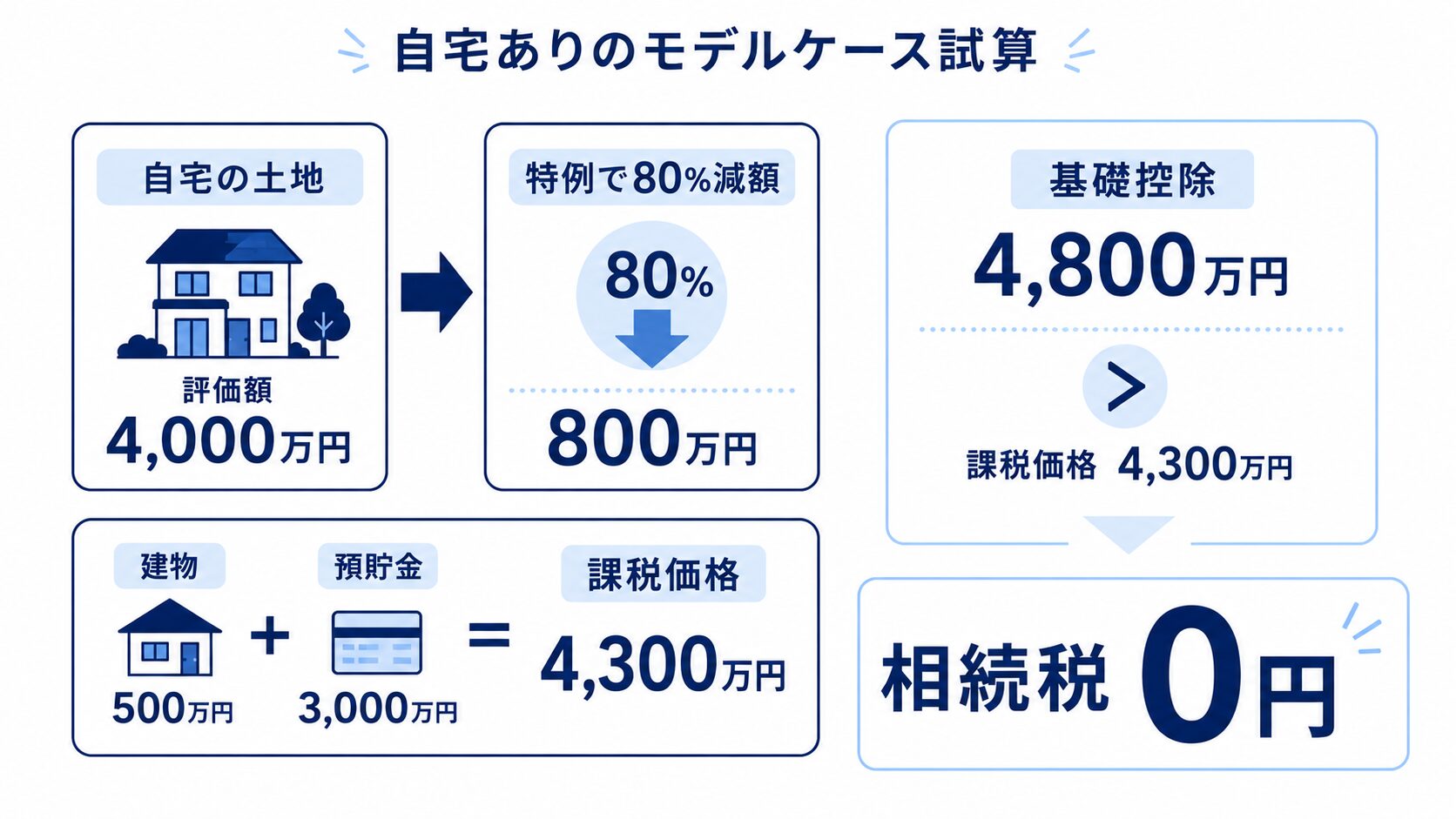

モデルケースで試算:この家庭は相続税いくら?

自宅と貯蓄がある、ごく一般的な家庭を例に試算すると、相続税はゼロになりました。

FPとして、具体的な数字で計算してみます。

【試算】配偶者+子ども2人・自宅+預貯金のケース

条件は次のとおりです。

- 相続人:配偶者と子ども2人(法定相続人3人)

- 自宅の土地(330㎡以内・配偶者が相続):評価額4,000万円

- 自宅の建物:評価額500万円

- 預貯金:3,000万円

これを表に整理すると、次のとおりです。

| 項目 | 金額 |

|---|---|

| 自宅の土地(特例前) | 4,000万円 |

| 自宅の土地(特例後・80%減) | 800万円 |

| 自宅の建物 | 500万円 |

| 預貯金 | 3,000万円 |

| 課税価格の合計 | 4,300万円 |

| 基礎控除(3,000万+600万×3人) | 4,800万円 |

| 相続税 | 0円 |

小規模宅地等の特例を使うだけで、課税価格が基礎控除の範囲内におさまりました。

配偶者の税額軽減を使うまでもなく、このケースでは相続税がゼロになる計算です。

※あくまで一例の試算です。実際の評価額や適用条件は、土地の状況や家族構成で変わります。正確な判定は税理士にご相談ください。

生命保険を使う意味は本当にないのか?

生命保険にも、相続で使える非課税枠があります。ただし、その枠を使うために何年も保険料を払い続けるコストも、あわせて考える必要があります。

公平のため、保険側のメリットと、見落とされがちなコストの両方をお伝えします。

保険会社が勧める理由:生命保険金の非課税枠

死亡保険金には、「500万円×法定相続人の数」という非課税枠があります(出典:国税庁)。

法定相続人が3人なら、1,500万円まで、死亡保険金には相続税がかかりません。

しかも、生命保険金は遺産分割協議を経ずに、受取人に直接支払われます。

相続人どうしで揉めそうな家庭や、納税資金をすぐ確保したい家庭には、確かにメリットです。

見落とされがちな「保険料を払い続けるコスト」

一方で、保険はタダではありません。

生命保険文化センターの調査によると、2人以上世帯が生命保険や個人年金保険に払う保険料は、世帯合計で年間平均35.3万円。月に換算すると、約2.9万円です(出典:生命保険文化センター)。

世帯主が55〜59歳の世帯では、年間40.7万円(月約3.4万円)と、さらに高くなります。

これは医療保険なども含めた世帯全体の保険料なので、相続税対策の保険だけの金額ではありません。

ただ、この水準を踏まえて、かりに相続税対策の保険を月1.2万円で60歳から20年間払い続けたとします。

すると、支払う保険料の合計は288万円という試算になります。

もし相続税がかからない家庭だった場合、この288万円は、非課税枠を一度も使わないまま払い続けたお金ということになります。

保険は「低確率・大損失」に備えるもの

そもそも生命保険とは、確率は低いけれど、起きたら家計が立ち行かなくなるような損失に備える仕組みです。

一家の大黒柱が亡くなったときの生活費や、高額な医療費が代表例でしょう。

相続税は、課税される家庭の割合がもともと10.4%と低め。発生しても基礎控除や特例でカバーできる家庭がほとんどです。

このような性質のものに、何十年も保険料を払い続けて備えるのは、保険の本来の使い方とは、少しズレているように思います。

保険と貯蓄・投資は、役割を分けて考えるのが基本です。「相続税のために」という理由だけで保険に入る前に、まずは自分の家の基礎控除額を計算してみることをおすすめします😌

資産規模が基礎控除を大きく超える家庭や、相続人どうしで揉めそうな家庭では、生命保険が役立つ場面もあります。ただし、それは「相続税対策」というより、「納税資金の確保」や「争族を防ぐ手段」としての位置づけです。

すでに加入している保険が、本当に必要な保障かどうかを見直したい方は、医療費控除と保険見直しの記事もあわせてご覧ください。

相続税と生命保険についてよくある質問(FAQ)

相続税は遺産がいくらからかかりますか?

「3,000万円+600万円×法定相続人の数」で計算する基礎控除額を、遺産の総額が超えた場合にかかります。たとえば法定相続人が3人なら、4,800万円が基準です。この金額以下であれば、相続税は原則かかりません。

自宅しかない家庭でも、相続税の対象になりますか?

自宅の評価額によります。ただし、配偶者や同居親族が相続する場合は「小規模宅地等の特例」(土地のみが対象)が使えます。この特例で土地の評価額が最大80%減額されるため、対象になりにくいケースが多くあります。正確な判定は税理士にご相談ください。

生命保険には絶対に入らなくていいのですか?

そうとは限りません。資産規模が基礎控除を大きく超える家庭や、相続人どうしで遺産分割が揉めそうな家庭もあります。そうしたケースでは、生命保険金の非課税枠や、分割協議を経ずに受け取れる特性が役立つ場合があります。一般的な家庭で「相続税対策だけ」を目的にするなら、まず基礎控除の範囲内に収まるかを確認するのが先決です。

まとめ:まず「自分の家の基礎控除額」を計算しよう

相続税と保険の関係を、もう一度整理します。

- 相続税がかかる家庭は、全体の約1割(10.4%)だけ

- 基礎控除は「3,000万円+600万円×法定相続人の数」

- 自宅がある家庭は、小規模宅地等の特例で土地の評価額が最大80%減額される

- 生命保険の非課税枠は確かにあるが、保険料を払い続けるコストも考える必要がある

今日の一歩は、「3,000万円+600万円×家族の人数」で、自分の家の基礎控除額を計算してみることです。

その金額と、自宅の評価額・預貯金のおおよその合計を比べるだけで、相続税がかかりそうかどうかの見当がつきます。

保険と投資・貯蓄を分けて考える基本的な考え方は、次の記事でまとめています。

公的保険と民間保険の見直し方は、次の記事もあわせてどうぞ。

相続では、現金や自宅のほかに「使い道のない土地」が悩みの種になることもあります。いらない土地を相続したときの選択肢は、次の記事でくわしく解説しています。

参考資料

- 国税庁 令和6年分 相続税の申告事績の概要

- 国税庁 No.4152 相続税の計算

- 国税庁 No.4158 配偶者の税額の軽減

- 国税庁 No.4124 小規模宅地等の特例

- 国税庁 No.4114 相続税の課税対象になる死亡保険金

- 生命保険文化センター 生命保険の保険料は年間どれくらい払っている?

- 生命保険文化センター 2024(令和6)年度 生命保険に関する全国実態調査

※本記事は2026年7月時点の一般的な解説です。相続税の判定は、財産の評価額や家族構成によって個別に異なります。正確な内容は税理士や国税庁の公式情報でご確認ください。保険に加入するかどうかの最終的な判断は、ご自身の状況を踏まえてご検討ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年7月12日

コメント