ふるさと納税ってよく聞くけど、なんだか難しそう…。ポイントも廃止されたし、今さらお得なの?😥

「名前は知ってるけど、仕組みがよく分からない」——そんな方が多いですよね。

先に結論をお伝えします。

ふるさと納税は「実質2,000円の負担で、各地の返礼品がもらえる制度」です。2025年10月にポイントは廃止されましたが、返礼品目当てなら今も十分におトクです。

申し遅れました。こんにちは、FPのよ~ちゃんです。

私も毎年活用していて、北海道から毛ガニが届いたときは、家族で歓声が上がりました。

この記事では、仕組みから2026年の変更点、年収別の上限、やり方まで、まとめてお伝えします。

- ふるさと納税の仕組み(なぜ“実質2,000円”なのか)

- 2026年の変更点(ポイント廃止・10月からの改正)

- 年収別の上限のめやす

- 損しないやり方(ワンストップ特例など)

そもそもふるさと納税とは?

ふるさと納税とは、応援したい自治体に寄付をすると、自己負担2,000円をのぞいた分が税金から差し引かれ、さらに返礼品ももらえる制度です。

いわば、翌年に払う住民税・所得税を“先払い”して、そのお礼に地域の特産品を受け取るイメージです。

なぜ“実質2,000円”でお得なの?

たとえば3万円を寄付すると、2,000円を引いた2万8,000円が、翌年の住民税・所得税から差し引かれます。

つまり、負担は実質2,000円だけ。

それで数千円相当の返礼品がもらえるので、返礼品の価値が2,000円を超えれば、その分おトクというわけです。

「寄付」だけど、実質は税金の前払い

ふるさと納税は「寄付」ですが、その分だけ翌年の税金が減ります。

なので、家計から余分に出ていくお金は、実質2,000円だけです。

住民税のしくみを知っておくと、この“前払い”の感覚がつかみやすくなります。くわしくは住民税の仕組みの記事もどうぞ。

【体験談】北海道から毛ガニが届いた話

私も毎年、ふるさと納税を利用しています。

あるとき北海道の自治体に寄付したところ、返礼品として立派な毛ガニが届きました。

北海道産だけあって身がぎっしりで、本当に美味しく、家族みんなで大満足でした。

寄付した金額はもう忘れてしまいましたが(笑)、負担は実質2,000円だけ。

「これはやらない手はないな」と、それ以来ずっと続けています。

難しそうに見えて、やってみると意外と簡単。実質2,000円でこの満足感は、正直コスパが良すぎます😊

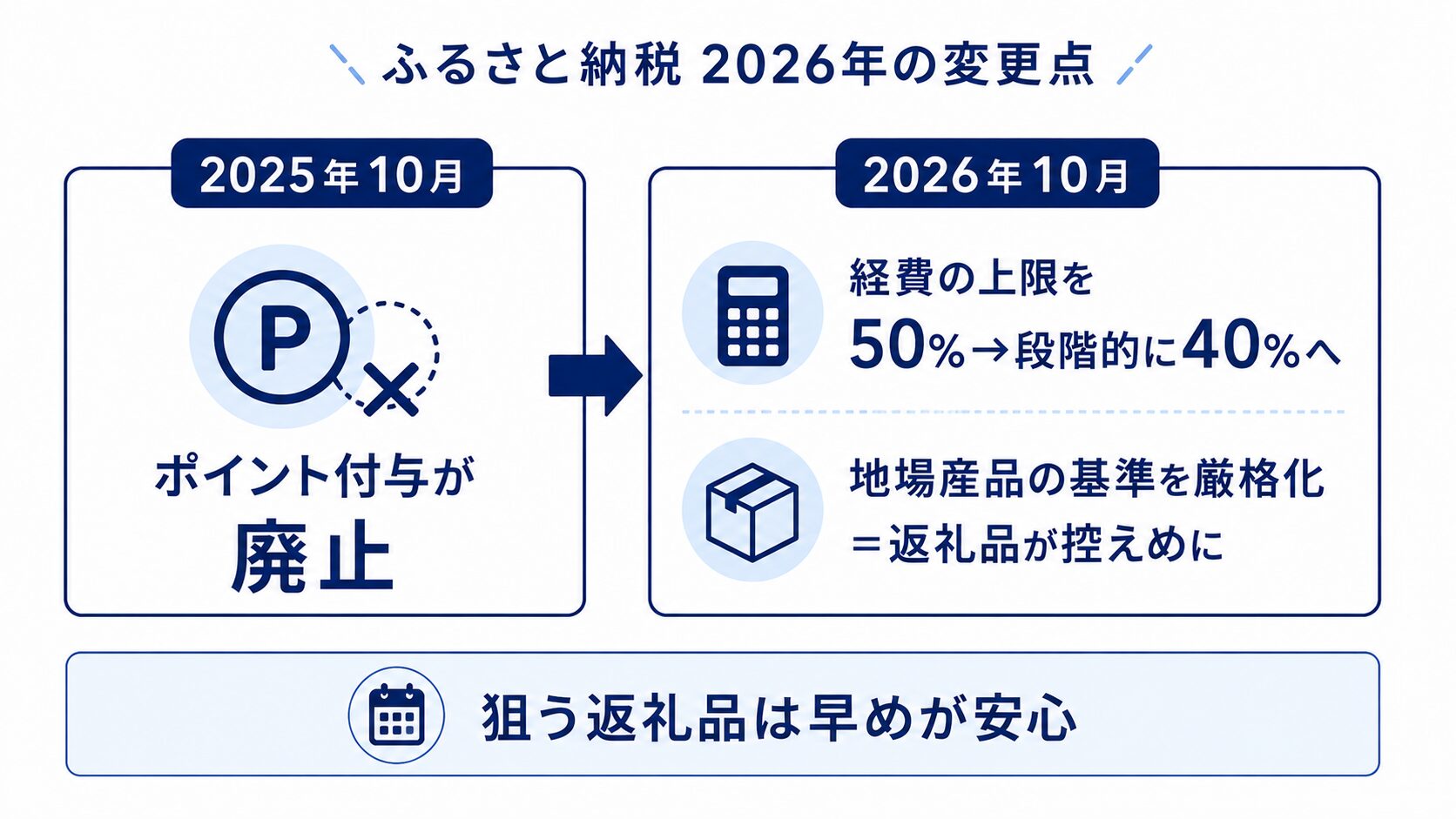

2026年の変更点|ここが変わる

2026年のふるさと納税は、「ポイントの廃止」と「10月からの返礼品ルールの変更」が大きなポイントです。

大きく3つに分けて整理します。

①ポイント付与が廃止(2025年10月〜)

2025年10月から、ポータルサイトが独自に付ける“ポイント”が禁止されました(出典:総務省)。

ただし、クレジットカードや○○Payなど、ふだんの決済で付くポイントは今までどおりです。

豆知識:ポイント廃止でも“損”ではない

「ポイント廃止=おトクじゃなくなった」と誤解されがちですが、なくなったのは“サイト独自のポイント上乗せ”だけ。返礼品そのもののおトクさは、これまでと変わりません。

②2026年10月から、返礼品が“減る”かも

2026年10月以降、自治体が募集にかけられる経費の上限が、数年かけて段階的に引き下げられます。

最終的には、寄付額の4割程度になる見込みです。

あわせて、地場産品の基準も厳しくなります。

つまり、返礼品の量や種類が、今より少しずつ控えめになっていく可能性があります。

だからこそ、狙っている返礼品があるなら、ルールが変わる前(2026年の夏〜9月ごろ)に早めに寄付しておくのも、かしこい選択です。

③高額所得者の上限(一般には無関係)

年収約1億円を超える人(独身・共働きの場合)には、控除額に193万円の上限が新しく設けられます(2027年の寄附分から)。

ただし、一般的な会社員には関係のない話なので、気にしなくて大丈夫です。

いくらまで得する?年収別の上限のめやす

ふるさと納税には「これ以上は自己負担になる」という上限があり、年収と家族構成で決まります。

代表的な年収の、上限のめやすは次のとおりです。

| 年収(会社員) | 独身・共働き | 夫婦(配偶者を扶養) |

|---|---|---|

| 400万円 | 約43,000円 | 約34,000円 |

| 600万円 | 約77,000円 | 約67,000円 |

※あくまで目安で、利用するサイトや他の控除・家族構成でも変わります。自己負担2,000円をのぞいた分が控除されます。

もし、この上限を超えて寄付したらどうなるの?😨

超えた分は、税金から引かれず、ただの自己負担になってしまいます。

だからこそ、注意が必要です。

注意:上限を超えた分は自己負担

上限を超えた寄付は、まるまる自己負担になります。寄付する前に、必ず各ふるさと納税サイトの「シミュレーション」で、自分の上限額を確認しましょう。

損しないやり方は?かんたん4ステップ

やり方はシンプルです。「上限を調べる → 寄付する → 返礼品と書類を受け取る → 控除の手続き」の4ステップだけです。

はじめてでも、順番どおりに進めれば迷いません。

まずはこの4ステップ

- 自分の上限額を、ふるさと納税サイトのシミュレーションで確認する

- サイトで自治体・返礼品を選んで寄付する

- 返礼品と、「寄付を証明する書類」を受け取る

- 控除の手続きをする(下で解説します)

会社員は「ワンストップ特例」がラク

ふだん確定申告をしない会社員なら、「ワンストップ特例」という制度が便利です。

寄付先が年間5自治体までなら、各自治体に申請書を送るだけで、確定申告なしで控除が受けられます。

6自治体以上に寄付した人や、医療費控除などで確定申告をする人は、確定申告でまとめて手続きします。

いつやるべき?→ 早めが安心

ふるさと納税は1月〜12月の1年間が対象で、12月末が締め切りです。

ただし2026年は、10月から返礼品のルールが変わります。

狙っている返礼品があるなら、早めに動くほうが安心です。

ふるさと納税についてよくある質問(FAQ)

ポイントが廃止されても、ふるさと納税はお得ですか?

はい、おトクさは基本的に変わりません。廃止されたのは、ポータルサイトが独自に上乗せしていたポイントだけです。実質2,000円の負担で返礼品がもらえる仕組みそのものは同じで、返礼品の価値が2,000円を超えれば、その分おトクです。

上限を超えて寄付したら、どうなりますか?

上限を超えた分は、税金から差し引かれず、まるまる自己負担になります。損をしないために、寄付の前に必ず各サイトのシミュレーションで、自分の上限額を確認しておきましょう。

会社員でも確定申告は必要ですか?

寄付先が年間5自治体までなら、「ワンストップ特例」を使えば確定申告は不要です。申請書を各自治体に送るだけで手続きが完了します。6自治体以上に寄付した場合や、医療費控除などで確定申告をする場合は、確定申告でまとめて申請します。

まとめ:ふるさと納税は「上限の確認」から

ふるさと納税のポイントを、もう一度整理します。

- 実質2,000円の負担で、各地の返礼品がもらえる(住民税・所得税の前払い)

- 2025年10月にポイントは廃止。ただし返礼品のおトクさは変わらない

- 2026年10月から返礼品が控えめになる方向。狙いがあるなら早めに

- 上限を超えると自己負担。年収・家族構成で決まる

今日の一歩は、ふるさと納税サイトの「シミュレーション」で、自分の上限額を調べてみることです。

上限さえ分かれば、あとは返礼品を選ぶだけ。はじめの一歩は、驚くほど簡単です。

ふるさと納税は、住民税を軽くする代表的な方法のひとつです。

ほかの節税方法も知りたい方は、次の記事もどうぞ。

そもそも住民税は、どう決まるのでしょうか。

その仕組みは、次の記事でやさしく解説しています。

参考資料

※本記事は2026年7月時点の情報です。制度内容や上限額は改正・条件により変わります。ご自身の上限や手続きは、各ふるさと納税サイトや総務省・お住まいの自治体の公式情報でご確認ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年7月12日

コメント