6月の給料明細を見たら、手取りが減ってた…なんで?😥

6月は、住民税の金額が切り替わる月。

今年は「去年より高くなった気がする」という声が、例年以上に多く聞こえます。

それもそのはず、2026年度は1人1万円の定額減税が終わった状態で迎える最初の年なんです。

先に答えをお伝えします。

住民税は前年の所得で決まるため、今日の節約では今年の額を減らせません。

でも「来年の住民税を安くする手」と「今年の計算ミスを見つける手」は、今日から打てます。

申し遅れました。こんにちは、FPのよ~ちゃんです。

- 住民税が高く感じる仕組みと、2026年度の2つの変更点

- 来年の住民税を安くする7つの方法

- 退職・転職で損しないコツ

読み終わるころには、住民税決定通知書のどこを見ればいいかがわかり、来年の6月を落ち着いて迎えられます。

住民税が「高い」と感じる仕組み(30秒でわかる)

住民税とは、住んでいる都道府県と市区町村に納める税金です。

教育や消防、ゴミ収集といった身近なサービスの財源になっています。

金額は「定額の基本料+所得に応じた従量部分」の二段構え。

スマホ料金と同じ仕組みだとイメージしてください。

- 均等割:ほぼ全員一律の年5,000円(都道府県民税1,000円+区市町村民税3,000円+森林環境税1,000円)

- 所得割:前年の所得のおよそ10%(都道府県4%+市区町村6%)

※金額・税率は東京都主税局の公表値(2026年7月時点)。

そして、ここが最大のポイントです。

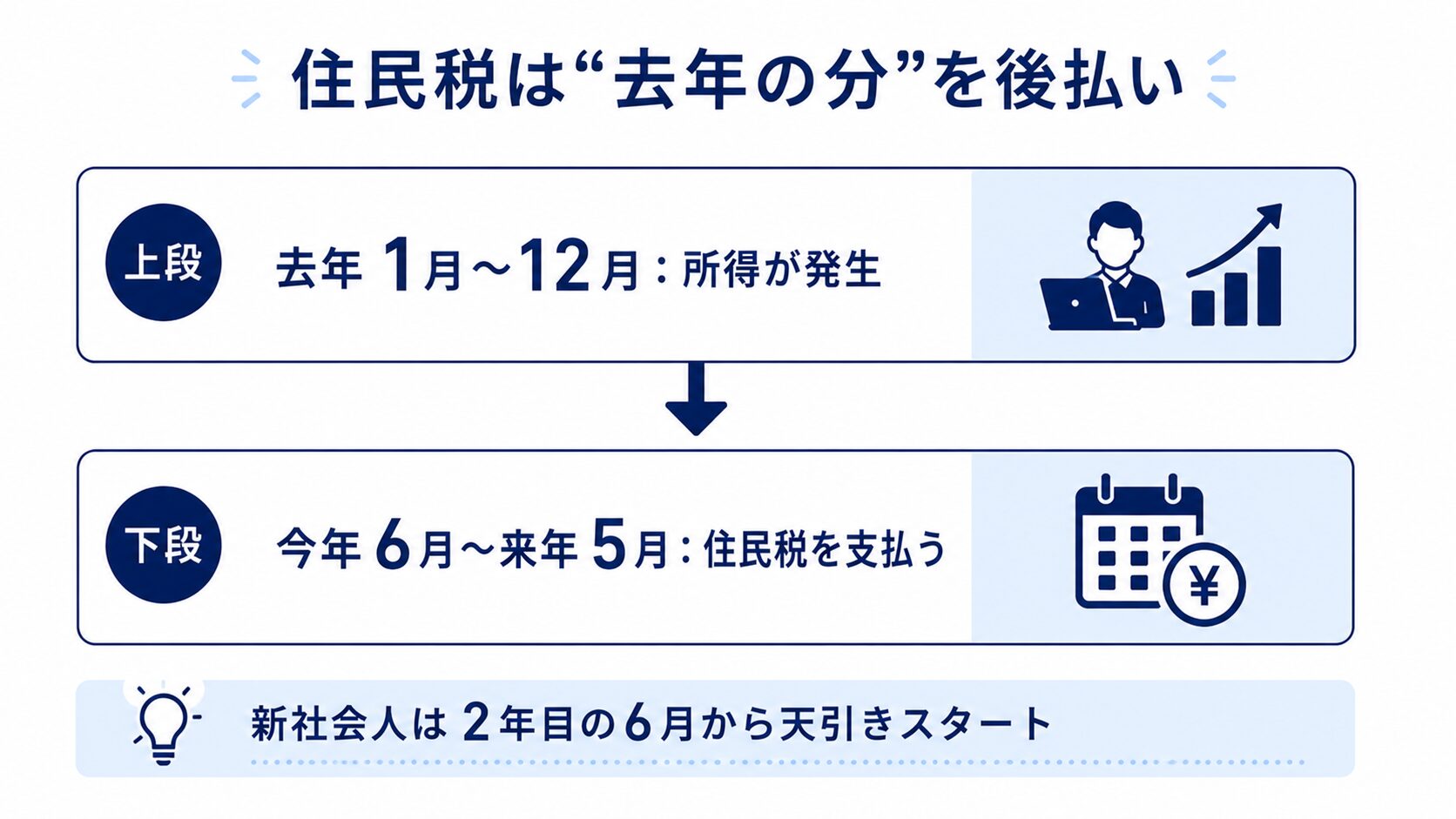

住民税は「去年1年分の所得」に対して計算され、今年の6月から来年5月にかけて支払います。

住民税は、去年の自分に届く「後払いの請求書」なんです。

私の初任給は額面20万円、手取りは16万円台でした。

引かれた約3.2万円の大半は社会保険料で、実はこの中に住民税は入っていません。

新社会人の1年目は、前年(学生時代)の所得がないので住民税がかからないんです。

そして2年目の6月から住民税の天引きが始まり、手取りがさらに減る——これが有名な「2年目の壁」です。

え、今払ってるのは去年の分なの!?😨

そうなんです。だから今年ムダづかいを減らしても、今年の住民税は1円も変わりません。

変えられるのは、来年の分だけ。

💡 お金の豆知識:住民税は「1月1日」がすべて

住民税は「1月1日に住んでいた自治体」に1年分を納めます。1月2日に引っ越しても、その年の住民税はまるごと前の自治体へ。年の途中で何回引っ越しても変わりません。

「そもそも税金って何に使われてるの?」という方は、税金の基本をまとめたこちらの記事もどうぞ。

【2026年度】住民税はここが変わった2つのポイント

今年の変更は大きく2つあります。

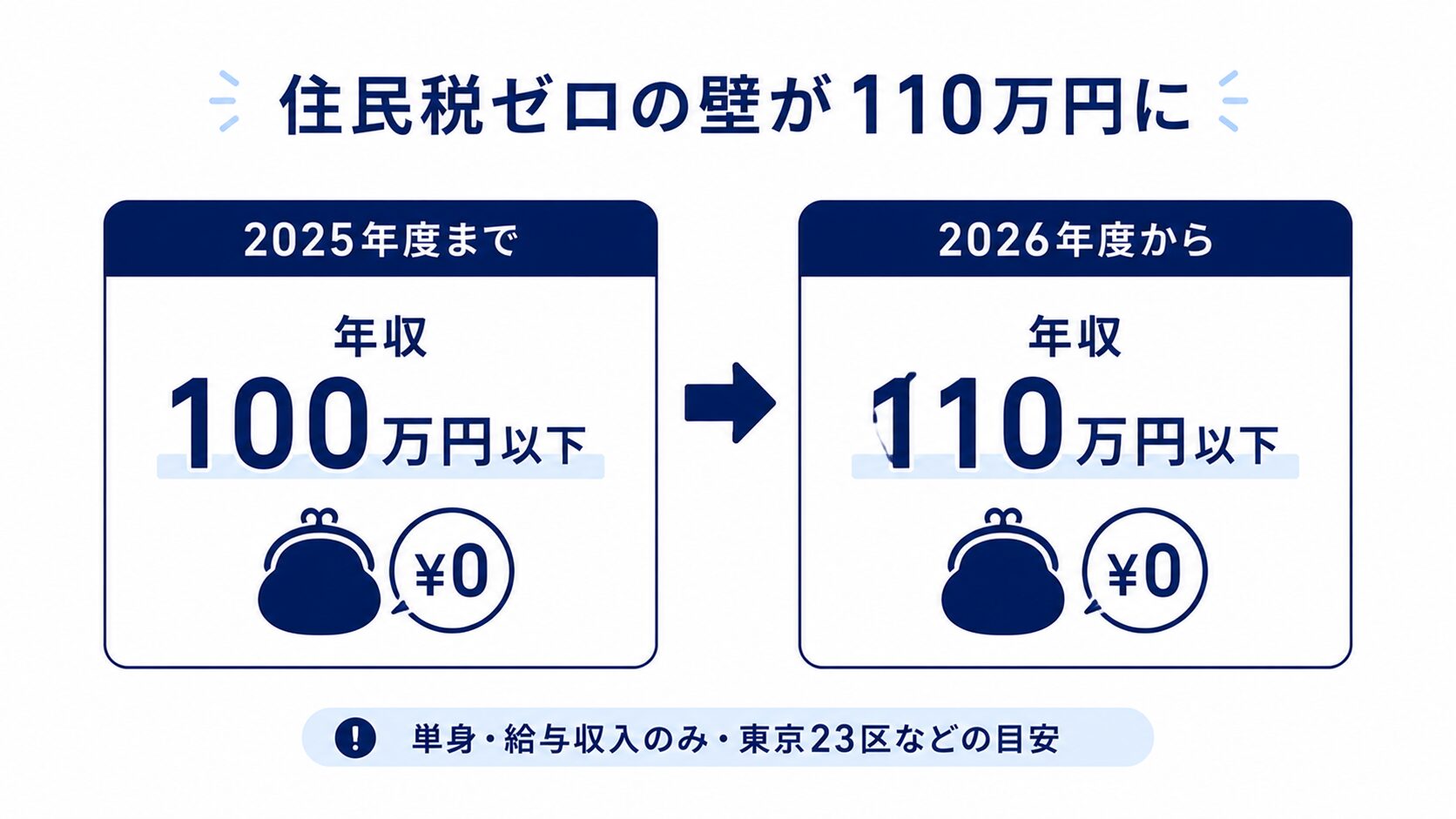

「非課税の壁が110万円に上がった」ことと、「定額減税が終わった」ことです。

1つ目は朗報です。

給与収入だけの単身の方が住民税ゼロでいられる目安が、年収100万円以下から110万円以下に上がりました(東京23区などの場合。基準は自治体で異なります)。

| 項目 | 2025年度まで | 2026年度から |

|---|---|---|

| 住民税がかからない年収の目安(単身・給与のみ) | 100万円以下 | 110万円以下 |

| 扶養に入れる家族の給与収入 | 103万円以下 | 123万円以下 |

パートで「100万円の壁」を意識してきた方は、シフトの組み方が変わるかもしれません。

2つ目が、「高く感じる」ことの正体です。

2024年度の住民税では、本人と家族1人につき1万円の定額減税が実施されました(総務省)。

この措置は原則その年度かぎりで、2026年度の住民税に定額減税はありません。

つまり収入が同じでも、4人家族なら2024年度より4万円高く見えるわけです。

収入は変わってないのに高く見えたのは、減税が終わったからか…😅

ちなみに、通知書で「森林環境税って何?」と気づいた方もいるはずです。

💡 お金の豆知識:森林環境税の正体

2024年度から森林環境税1,000円が始まりましたが、それまで東日本大震災の復興税1,000円が上乗せされていたため、実は負担の合計は変わっていません。看板の掛け替えのような形です。

この章のポイントを整理します。

- 非課税の壁:100万円→110万円

- 扶養の壁:103万円→123万円

- 定額減税:終了(2026年度はなし)

住民税を安くする7つの方法

結論から言うと、住民税を安くする王道は「控除をもれなく使う」こと。

控除とは、税金の計算で所得から差し引いてくれる「割引券」のようなものです。

住民税の所得割は10%なので、控除が10万円増えるごとに、住民税は約1万円安くなります。

- ふるさと納税

- iDeCo(イデコ)

- 医療費控除

- 扶養控除(別居の親も対象になることが)

- 生命保険料控除の出し忘れ防止

- 住宅ローン控除の反映チェック

- 決定通知書のミス確認

上から順に並べたので、自分に関係のあるものだけ拾い読みでもOKです。

①ふるさと納税:実質2,000円で返礼品がもらえる

好きな自治体に寄付をすると、寄付額から2,000円を引いた全額が、翌年の住民税(と所得税)から差し引かれます(総務省)。

確定申告をしない会社員なら、寄付先が5自治体以内で使える「ワンストップ特例」が手軽です。

ただ、正直に言うと、ふるさと納税は「節税」ではありません。

来年の住民税を前払いして、お礼に返礼品をもらう仕組みです。

それでも実質2,000円の負担で、お米やお肉が届きます。

使わない理由がない、というのが私の結論です。

節税じゃなかったの!?😲

税金が減るのではなく、「同じ税額のまま、返礼品のぶん得をする」制度なんです。

注意点は2つ。

控除される上限額は、年収と家族構成で決まります。

超えた分はただの寄付になるので注意してください(上限は総務省の目安表か、各サイトのシミュレーターで確認を)。

ちなみに2025年10月からは、仲介サイトのポイント付与も禁止されました(総務省)。「ポイント込みでお得」だった時代は終わっています。

②iDeCo:掛金が全額所得控除になる

iDeCo(イデコ・個人型確定拠出年金)とは、老後資金を自分で積み立てる年金制度です。

掛金は全額が所得控除になります(iDeCo公式サイト)。

月1万円の積み立てなら年12万円が所得から引かれ、住民税だけで年およそ1.2万円軽くなります(所得税も別に軽くなります)。

ただし、積み立てたお金は原則60歳まで引き出せません(iDeCo公式サイト)。

近々使う予定のあるお金や、いざというときの生活費まで回すのには向きません。

※投資信託で運用する場合、運用成績によっては元本を下回る可能性があります。

③医療費控除:家族合算で年10万円を超えたら

1年間の医療費が家族合算で原則10万円を超えたら、超えた分が所得控除になります。

病院代や薬代のほか、通院のための交通費も対象です。

年末調整では手続きできず、確定申告が必要な点だけ気をつけてください。

私も今年、確定申告で医療費控除を申請して、28,000円が戻ってきました。

通帳に振り込まれた数字を見たときは、素直にうれしかったです。

ちなみに、住民税の分は現金では戻らず、翌年度の住民税が安くなる形で反映されます。

医療費控除の対象になるもの・ならないものは、こちらの記事で細かくまとめています。

④扶養控除:別居の親への仕送りも対象になる

意外と知られていませんが、扶養控除は「同居」が条件ではありません。

生活費の仕送りなどで「生計を一にしている」と言えるなら、離れて暮らす親も対象になり得ます。

一般の扶養控除は住民税で33万円(東京都主税局)。税額にして年およそ3.3万円の差です。

条件は、親の所得が基準以下であること(2026年度からは給与収入123万円以下など)。

健康保険の扶養とは別の制度です。「保険の扶養に入れていないから無理」とあきらめる必要はありません。

⑤生命保険料控除:出し忘れても5年さかのぼれる

生命保険・医療保険・個人年金の保険料は、住民税で合計最大7万円の所得控除になります(東京都主税局)。

秋に届く「控除証明書」のハガキを年末調整に出し忘れると、そのぶん税金を余計に払うことに。

出し忘れに気づいたら、確定申告(還付申告)で5年前の分までさかのぼって取り戻せます。

なお、「控除が受けられるから」と保険に入るのは本末転倒です。

私自身、月2.8万円の貯蓄型保険を、元本割れを覚悟で解約して月1万円以下の掛け捨てに変えた経験があります。

保険はまず保障の中身で選ぶ。控除はおまけ、くらいの感覚がちょうどいいです。

⑥住宅ローン控除:住民税からも引かれているか確認

住宅ローン控除は所得税から引くのが基本ですが、引ききれなかった分は住民税からも控除されます。

上限は「所得税の課税総所得金額等の5%・最高97,500円」です(総務省)。

年末調整や確定申告に不備がなければ、自動で反映されます。

ただ、「反映されているかの確認」は自分にしかできません。

ローン返済中の方は、6月の決定通知書の「税額控除」欄に金額が入っているかを見てください。

⑦決定通知書のチェック:役所のミスは実際にある

自治体の処理も人の手を経るので、扶養の人数や控除の反映もれといったミスはゼロではありません。

6月に会社経由でもらう「住民税決定通知書」を、源泉徴収票と見比べてください。

チェックするのは3か所だけです。

- 所得控除の欄:年末調整で出した控除(生命保険・iDeCo・扶養など)が反映されているか

- 税額控除の欄:ふるさと納税・住宅ローン控除の金額が入っているか

- 扶養の人数:家族の数と合っているか

ふるさと納税をした人は、寄附金税額控除が「寄付額−2,000円」に近い金額かを確認してください。

ここまでの7つを、効果の目安と一緒に一覧にします。

| 方法 | 住民税への効果の目安(年) | 注意点 |

|---|---|---|

| ①ふるさと納税 | 実質2,000円で返礼品 | 上限超えは自腹。ポイント付与は終了 |

| ②iDeCo(月1万円) | ▲約1.2万円 | 60歳まで引き出せない |

| ③医療費控除(医療費20万円の場合) | ▲約1万円 | 確定申告が必要 |

| ④扶養控除(別居の親・一般) | ▲約3.3万円 | 親の所得条件あり |

| ⑤生命保険料控除(上限まで) | ▲最大約7,000円 | 控除証明書の提出が必要 |

| ⑥住宅ローン控除(住民税分) | ▲最大97,500円 | ローン返済中の人のみ |

| ⑦通知書チェック | ミス発見なら数万円のことも | 毎年6月に1分だけ |

退職・転職で損しない住民税の知識

退職まわりの住民税は、知らないと最後の給料で驚くことになります。

先にポイントを言うと、「退職する月」で残りの住民税の払い方が変わります。

| 退職の時期 | 残りの住民税の払い方 |

|---|---|

| 1月〜4月 | 原則、最後の給料や退職金からまとめて天引き(一括徴収) |

| 5月 | 5月分を最後の給料から天引きして終了(もともと最終月にあたるため、一括徴収の手続き自体が不要) |

| 6月〜12月 | まとめて天引きか、自分で納付書払いかを選べる |

とくに気を抜けないのが、年明けから春にかけての退職です。

1〜4月の退職は、残りの住民税が最後の給料から一気に引かれます。例えば月1.5万円天引きされている人が3月末に退職すると、4・5月分の約3万円が上乗せされ、最後の手取りが想像より減ります。

そして、退職した後にも続きがあります。

翌年度の住民税は「働いていた去年の所得」で計算されるため、収入が減っても納付書は届きます。

私自身、毎年納付書で住民税を払っています。

今年の金額は、なんと年18万円。

納付書を開いた瞬間、正直、愕然としました。

月割りにすれば1.5万円でも、まとめて突きつけられると重さがまるで違います。

辞めたあとに請求が来るの、心の準備が必要だね…😨

転職の場合は、間を空けずに次の会社へ天引きを引き継ぐ手続き(特別徴収の継続)もできます。

空白期間があると、いったん納付書払いに切り替わります。納付書が届いても、二重払いではないので慌てないでください。

対策はシンプルです。

退職を決めたら「残りの住民税がいくらか」を先に確認し、そのぶんの貯金を残しておく。

どうしても払えないときは、放置せずに自治体の窓口へ。事情によって分割や猶予の相談ができます。

退職前後のお金といえば、失業手当などの「もらえるお金」の確認も忘れずに。

よくある質問(FAQ)

住民税はいつから引かれますか?

社会人2年目の6月からです。住民税は前年の所得に課税されるため、前年に所得のない新社会人の1年目はかかりません。2年目の6月の給料から天引きが始まるので、「1年目より手取りが減った」と感じる原因になります。

住民税が非課税になるのは年収いくらからですか?

給与収入だけの単身者なら、2026年度からは年収110万円以下が目安です(東京23区などの場合)。従来の100万円から10万円上がりました。基準は自治体や家族構成で変わるため、正確にはお住まいの市区町村のサイトで確認してください。

住民税が払えないときはどうすればいいですか?

放置がいちばん危険です。延滞金が上乗せされ、最悪の場合は財産の差し押さえに進む可能性もあります。納付書が届いた段階で早めに自治体の税務窓口へ相談すれば、事情に応じて分割払いや猶予を検討してもらえます。

まとめ:住民税は「去年の自分」への後払い

最後に、この記事の要点です。

- 住民税は前年所得への後払い。今年の額は変えられないが、来年は安くできる

- 2026年度から非課税の壁は110万円に。定額減税は終了

- 安くする王道は控除のフル活用(ふるさと納税・iDeCo・扶養控除など7つ)

- 1〜4月の退職は一括天引き。退職前に残額の確認を

今日の最初の一歩は、6月にもらった住民税決定通知書を引き出しから出して、控除の欄を1分見ること。

もし今年の分をなくしていても大丈夫。来年の6月に届いたら捨てずにチェック——それだけで数万円のミスに気づけることがあります。

物価が上がるいまだからこそ、「出ていくお金」の点検が家計のいちばんの近道です。

参考資料

- 東京都主税局「個人住民税」

- 総務省「個人住民税における定額減税について」

- 江戸川区「2026年(令和8年)度分住民税から適用されるもの(いわゆる「年収の壁」の変動)」

- 総務省 ふるさと納税ポータルサイト「税金の控除について」

- 総務省 報道資料「ふるさと納税の指定基準の見直し等」

- iDeCo公式サイト「iDeCo(イデコ)のメリット」(掛金の全額所得控除について)

- iDeCo公式サイト「iDeCoってなに?」(60歳までの受給制限について)

- 大阪市「退職・転勤などがあった場合(給与所得者異動届出書の提出)」

※本記事は2026年7月時点の制度に基づく一般的な情報と概算です。個別の税額は、お住まいの自治体・税務署・税理士にご確認ください。iDeCo等の運用には元本割れのリスクがあり、最終的な判断はご自身の責任で行ってください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年7月4日

コメント