「掛け捨てはもったいない」って言われて、貯蓄もできる保険に入ったけど…これで合ってるのかな😥

保険を選ぶとき、こう言われたことはありませんか。

「掛け捨てはもったいない。貯蓄もできる保険のほうがお得ですよ」。

生命保険文化センターによると、生命保険の世帯加入率は約9割(2人以上世帯で89.2%)です(2024年度)。

そして世帯の年間払込保険料は、平均35.3万円にのぼります。

決して小さな金額ではありません。

こんにちは。

2級FP技能士のよ~ちゃんです。

先に結論をお伝えします。

保険と投資(貯蓄)を1つの商品にすると、見えない手数料で損をしやすくなります。

保険は「万が一の備え」、投資は「お金を増やす道具」。役割がまったく違うからです。

この記事では、なぜ分けたほうがトクなのかを、FPの試算で具体的に見ていきます。

- 保険と投資を「混ぜると損しやすい」理由

- 貯蓄型保険の保険料の中身(保障・積立・手数料)

- 貯蓄型保険 vs「掛け捨て+新NISA」の30年シミュレーション

- 失敗しない順番(公的保険→掛け捨て→新NISA)

読み終えるころには、いま入っている保険を「このままでいいか」が判断できます。

結論:保険は「守り」、投資は「攻め」。混ぜると損しやすい

先に答えをお伝えします。

保険と投資は、別々に持つほうが、多くの人にとってお金が効率よく働きます。

理由は、2つの役割がまったく違うからです。

保険は、死亡や病気で家計が崩れるのを防ぐ「守り」。

投資は、お金に働いてもらって増やす「攻め」です。

この2つを1つにまとめた商品が、いわゆる「貯蓄型保険」(終身保険・養老保険・外貨建て保険など)です。

一見、保障とお金が同時に用意できてお得に見えます。

でも、保障のコストと運用のコスト、保険会社の手数料が重なり、純粋に投資するより増えにくくなります。

保険と投資を混ぜるのは、洗濯機つきの冷蔵庫を買うようなもの。専用品を別々に買うほうが、安くて高性能なんです😊

なぜ保険と投資を混ぜると損しやすいのか

結論から言うと、払った保険料の全部が貯蓄に回るわけではないからです。

実は私も、保険の相談で「貯蓄も兼ねられますよ」と外貨建ての貯蓄型保険をすすめられたことがあります。

保障とお金が一度に用意できるなら…と、正直かなり心が動きました。

でも、いったん持ち帰って調べてみると、運用にかかる手数料の高さが気になりました。

最終的に「保険と投資は分けて考えるべきだ」と判断したんです。

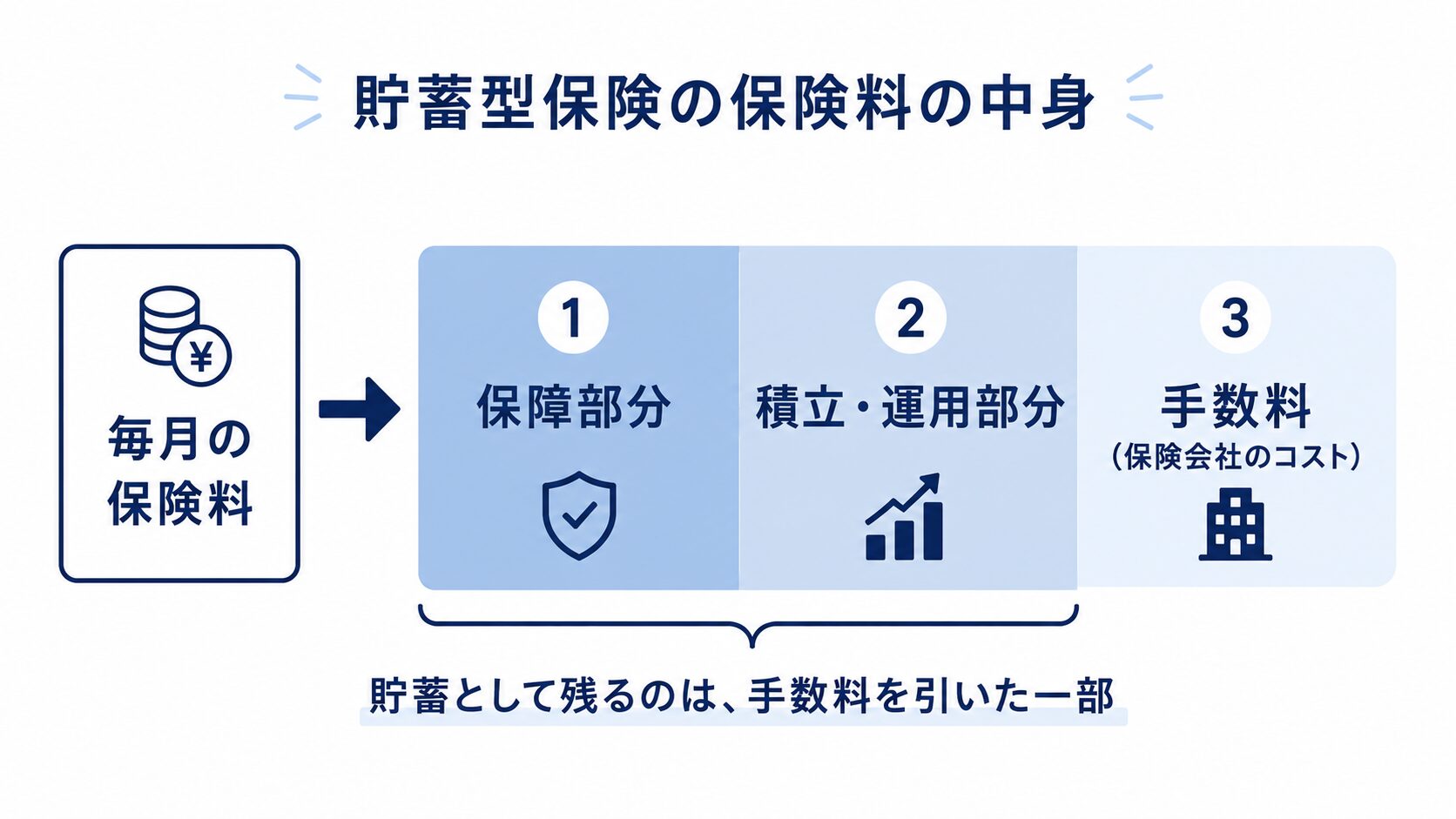

貯蓄型保険の保険料は「保障+積立+手数料」に分かれる

月2万円の保険料を払っても、まるごと貯まるわけではありません。

中身は、大きく3つに分かれます。

- 保障部分:万が一のときの備えにあてる分

- 積立・運用部分:将来の解約返戻金のもとになる分

- 手数料:保険会社の運営コスト

このうち「貯蓄」として残るのは、手数料などを引いたあとの一部です。

だから、払った額がそのまま増えていくイメージとは、少しずれます。

手数料が「見えにくい」のが最大の落とし穴

投資信託なら、手数料(信託報酬)が「年◯%」とはっきり示されます。

一方、貯蓄型保険は、コストが保険料に溶け込んでいて見えにくいのが特徴です。

たとえば「30年で返戻率105%」と言われると、お得に聞こえます。

でも、30年かけて5%増えるのは、利回りにすると年0.16%ほど。

銀行預金に毛が生えた程度で、投資の想定(年3〜5%)とは大きな差があります。

豆知識①:保険の始まりは「コーヒー店」だった

近代的な保険は、17世紀ロンドンのコーヒー店「ロイズ」で生まれたと言われています。

船主や商人が集まり、航海の損失をみんなで分け合ったのが原型です。保険はもともと「万が一にみんなで備える」仕組みで、お金を増やす道具ではなかったのです。

貯蓄型保険が「悪」というわけではない

公平にお伝えすると、貯蓄型保険にも良い点はあります。

強制的に貯められる、生命保険料控除で税金が少し戻る、といったメリットです。

ただ、目的が「お金を増やす」なら、投資のほうが効率的になりやすい、という話です。

【FP試算】貯蓄型保険 vs「掛け捨て+新NISA」を30年で比較

結論から言うと、同じ予算でも、分けたほうが「保障は手厚く、お金も増えやすい」結果になります。

月2万円を保険にあてる場合で、30年後を比べてみましょう。

前提は次のとおりです(あくまで一例の試算です)。

- まとめる場合:貯蓄型保険に月2万円(返戻率105%と仮定)

- 分ける場合:掛け捨ての保障に月5千円+新NISAで月1.5万円を運用

| 項目 | 貯蓄型保険でまとめる | 掛け捨て+新NISAで分ける |

|---|---|---|

| 毎月の支出 | 2万円 | 2万円(保険0.5万+投資1.5万) |

| 30年の積立元本 | 720万円 | 投資分 540万円 |

| 30年後のお金(目安) | 約756万円 | 約873万〜1,248万円 |

| 死亡保障 | 小さめ | 大きい(掛け捨てで確保) |

※貯蓄型の返戻率は商品により大きく異なり、ここでは控えめに105%と仮定しています。投資は年3〜5%で運用できた場合の試算です(複利・税引き前)。利回りは保証されません。貯蓄型の約756万円には保障の費用が含まれ、分ける側の投資額には保障費用は含みません(保障は別途月5千円で確保)。2026年6月時点。

同じ月2万円で、ここまで差がつく

表のとおり、増えるお金で見ると大きな差が出ます。

貯蓄型1本にすると、30年後は約756万円。

一方、分けて投資した場合、運用分は年5%なら約1,248万円になります。

同じ金額を払っても、30年で約490万円もの差がつく計算です。

しかも分けるほうは、掛け捨てで大きな死亡保障も別に確保できています。

もちろん、貯蓄型の約756万円にも保障の費用は含まれます。

ただ同じ保険料なら、掛け捨てのほうが保障額は大きくなりがちです。

ただし、投資には値動きのリスクがある

ここは公平にお伝えします。

投資は「増える」とは限らない

新NISAでの投資は、相場次第で元本割れすることもあります。年5%はあくまで過去を参考にした仮定で、保証された数字ではありません。

だからこそ、生活防衛資金は預貯金で残し、余ったお金で長期で続けるのが基本です。

一方、貯蓄型保険も、途中で解約すると返ってくるお金(解約返戻金)が払込より少なくなることがあります。

「増やす側」も「守る側」も、リスクをわかったうえで選ぶことが、後悔しないコツです。

失敗しない順番:公的保険→掛け捨て→新NISA

結論から言うと、お金の備えには、おすすめの順番があります。

①公的保険を知る→②足りない分だけ掛け捨てで備える→③増やすお金は新NISAで、の3ステップです。

① まず「公的保険」でどこまで守られるか知る

日本は、公的保険がとても手厚い国です。

たとえば医療費は「高額療養費制度」で、自己負担に月の上限があります。

年収500万円ほどの人なら、医療費が100万円かかっても自己負担は約9万円で済みます。

一家の働き手が亡くなれば「遺族年金」も出ます。

つまり、民間の保険は「公的保険で足りない分」だけでいいのです。

医療費の上限(高額療養費)のしくみは、こちらでくわしく解説しています。

② 足りない「万が一」だけ掛け捨てで備える

公的保険でも足りない部分は、掛け捨ての保険でカバーします。

掛け捨て(定期保険・収入保障保険)は、安い保険料で大きな保障を持てるのが強みです。

30代なら、月数千円で数千万円の死亡保障を用意できることもあります。

豆知識②:「掛け捨て=損」ではない

火災保険や自動車保険も、実は掛け捨てです。でも、使わなかったからといって「損した」とは思いませんよね。

何も起きなかったのは「不運が来なかった幸運」。掛け捨ての保障も、同じ考え方でとらえると気持ちが楽になります。

保険の見直し方は、こちらの記事も参考になります。

③ 増やすお金は「新NISA」で分けて運用する

増やす目的のお金は、保険ではなく新NISAに回すのが効率的です。

新NISAは、投資で増えた利益に税金がかからない国の制度です。

手数料の低いインデックス投資信託を選べば、コストを抑えて世界中に分散できます。

新NISAの始め方は「新NISAの始め方」で、投資の基本は「資産運用とは」で解説しています。

ただし投資は元本割れの可能性があるため、生活防衛資金を残し、余剰資金で長く続けてください。

よくある質問(FAQ)

今入っている貯蓄型保険は、すぐ解約すべきですか?

あわてて解約するのはおすすめしません。

途中解約は、返ってくるお金が払込より少なくなる(元本割れ)ことが多いからです。

まずは保険証券で保障内容と返戻率を確認し、必要ならFPや窓口に相談しましょう。保険料の支払いを止めて保障を続ける「払済保険」という方法もあります。

貯蓄型保険は、誰にとっても損なのですか?

いいえ、そうとは限りません。

自分で貯蓄や投資を続けるのが苦手な人には、強制的に貯まる利点があります。「増やす」ことが最優先なら投資が効率的、という整理です。

学資保険も「分ける」対象になりますか?

同じ考え方が使えます。

教育費の準備も「掛け捨ての保障+新NISAなどの積立」に分ける選択肢があります。ただし、元本確保を最優先するなら、学資保険や預貯金が向く場合もあります。

まとめ:保険は「守り」、投資は「攻め」で分ける

最後に、大事なところをまとめます。

この記事の要点

- 保険は「万が一の備え」、投資は「増やす道具」。役割が違う

- 貯蓄型保険は保障・積立・手数料が混ざり、増やす効率は下がりやすい

- 同じ月2万円でも「掛け捨て+新NISA」なら30年で約490万円の差(年5%想定)

- 順番は「公的保険を知る→掛け捨てで備える→新NISAで増やす」

保険と投資を分けると、保障はムダなく、お金は効率よく用意できます。

いま入っている保険の中身を、一度のぞいてみることから始めてみませんか。

\ 増やすお金は新NISAで /

参考資料(公的機関ほか)

※本記事のシミュレーションは概算で、利回り・返戻率は保証されません。投資は元本割れの可能性があり、最終的な判断はご自身の責任でお願いします。個別の保険や投資の選択は、保険会社・金融機関・FPなど専門家にご確認ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月29日

コメント