ねえよ~ちゃん、「金利が上がる」ってニュースで見たけど…。わたしの変動金利の住宅ローン、これって返済額がいきなり増えちゃうの?😥

その不安、すごくよく分かります。実は私も2級FP技能士として相談を受ける中で、いま一番多い質問がこれなんです😊

長く「金利ゼロ」が当たり前だった日本で、ついに金利が動き始めました。

ニュースの「利上げ」という言葉に、なんとなく不安を感じている方も多いはずです。

私自身も12年前に住宅ローンを組み、金利が動く世界をずっと見てきた一人です。

この記事では、難しい専門用語をできるだけかみくだいて、「実際に返済額はいくら変わるのか」を具体的な数字でお見せします。

この記事でわかること

- 2026年、住宅ローンの金利に何が起きたのか

- 変動金利が上がると毎月の返済はいくら増えるのか(3,000万円で試算)

- これから変動と固定、どちらを選べばいいのか

- 金利上昇に負けないために、今日からできること

読み終えるころには、「ニュースに振り回されず、自分はどう動けばいいか」が見えてくるはずです。

結論:あわてて固定に変える前に「自分の金利差」を確認しよう

最初に結論からお伝えします。

2026年6月時点では、変動金利(約0.9%)と固定金利(フラット35=約3.21%)の差がとても大きく、「金利が上がったから、すぐ固定に借り換えるべき」とは一概に言えません。

大切なのは、ニュースの空気ではなく、「自分のローンが何%で、1%上がったら毎月いくら増えるのか」という具体的な数字で判断することです。

その判断材料を、この記事で1つずつそろえていきます。

なるほど、「みんなが不安だから」じゃなくて、自分の数字で考えるのね👍

「金利のある世界」とは?2026年に何が起きたのか

まず、いま起きていることを一言でまとめます。

2026年6月、日本銀行が政策金利を1.0%まで引き上げ、約30年ぶりの水準になりました。これにより住宅ローンの変動金利も、かつての0.3〜0.4%台から1%前後へと上がっています。

順番に見ていきましょう。

そもそも「変動金利」とは?

変動金利とは、市場の金利に合わせて、返済の途中でも金利が変わる住宅ローンのことです。

借りたときが低金利でも、その後の金利上昇であとから返済額が増える可能性があります。

反対に「固定金利」は、借りたときの金利が返済終了までずっと変わらないタイプです。

2026年6月、日銀が政策金利を1.0%に

日本銀行は2026年6月16日の金融政策決定会合で、政策金利を1.0%程度に引き上げました(日本銀行、2026年6月時点)。

これは1995年9月以来、約30年ぶりの高さです。

長いあいだ「金利はほぼゼロ」だった日本が、はっきりと「金利のある世界」に入った、という大きな変化です。

豆知識:30年ぶりの「金利のある世界」

日本の政策金利1.0%は、約30年ぶりの水準です。1995年といえばWindows95が発売された年。それ以来の高さ、と聞くと変化の大きさが伝わりますね。

変動金利は何で決まる?「短期プライムレート」のしくみ

変動金利の多くは、「短期プライムレート」という銀行の基準金利に連動して決まります。

短期プライムレートとは、銀行が信用力の高い企業に短期で貸し出すときの最優遇金利のことです。

この短期プライムレートは、長く1.475%で“動かない金利”の代名詞でしたが、利上げを受けて2026年2月時点で2.125%まで上昇しました(出典:各銀行公表値、2026年時点)。

また、実際に毎月払う金利は「店頭金利(基準金利)から優遇幅(引き下げ幅)を差し引いた金利」で決まります。同じ変動金利でも、借りる人やキャンペーンによって優遇幅が違うため、適用される金利には差が出ます。

銀行が決める「もとになる金利」が上がったから、わたしたちの変動金利も上がったんだ…。

銀行そのもののしくみは、別の記事でやさしく解説しています。

変動金利が上がったら、返済額はどうなる?【FP自作シミュレーション】

気になる「いくら増えるのか」を、先にお答えします。

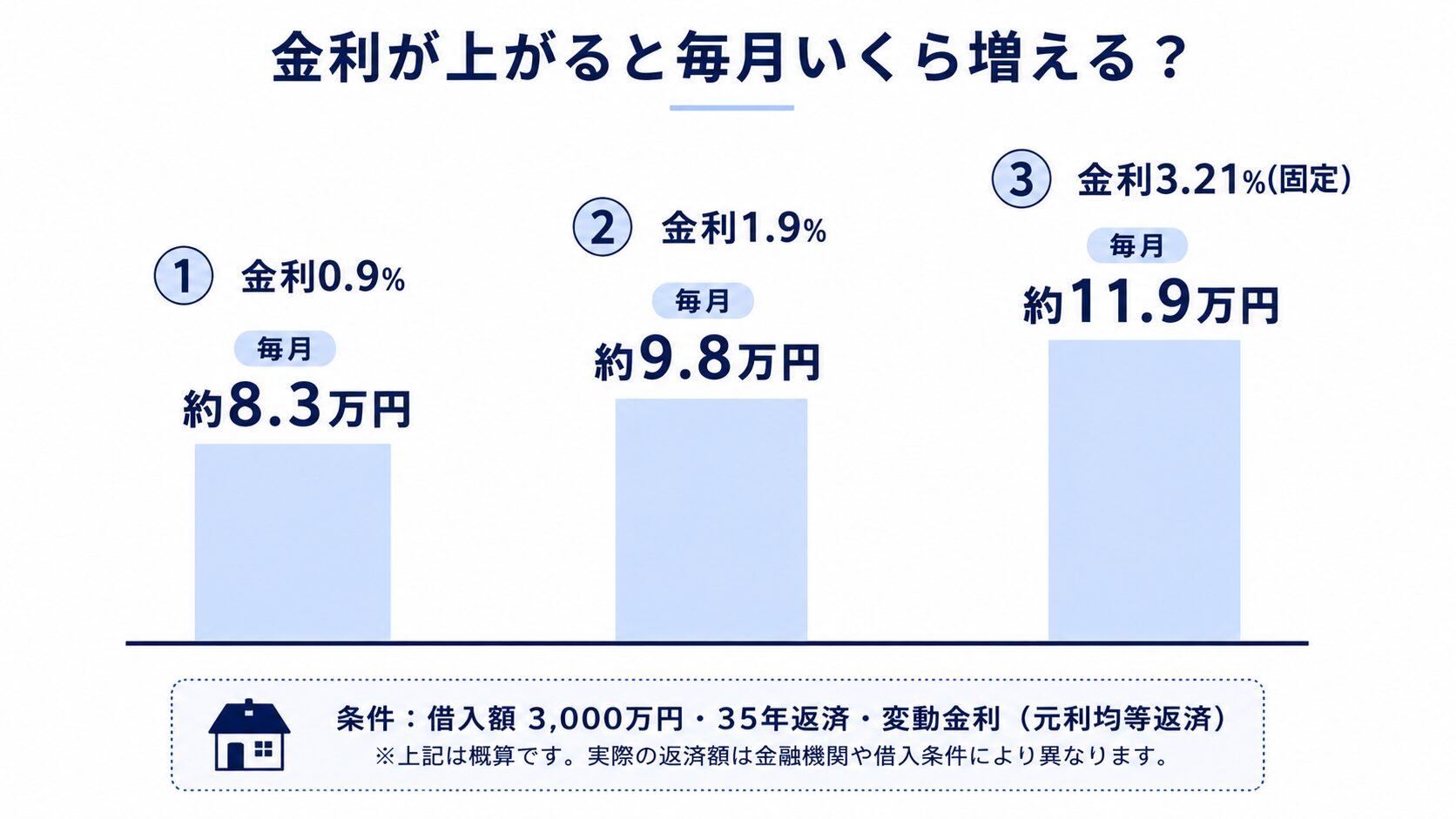

3,000万円を35年・変動0.9%で借りた場合、金利が1%上がって1.9%になると、毎月の返済は約1.5万円、総返済額では約611万円増える試算になります。

数字で見ると、ぼんやりした不安がはっきりします。

3,000万円借りたら毎月いくら?金利1%で総返済額611万円の差

私が実際に計算した試算表です(借入3,000万円・返済期間35年・元利均等返済・ボーナス返済なしの概算)。

| 金利 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 0.5% | 約77,876円 | 約3,271万円 |

| 0.9%(今の変動の目安) | 約83,295円 | 約3,498万円 |

| 1.4%(+0.5%) | 約90,393円 | 約3,797万円 |

| 1.9%(+1.0%) | 約97,846円 | 約4,110万円 |

| 2.4%(+1.5%) | 約105,647円 | 約4,437万円 |

| 3.21%(今の固定) | 約119,000円 | 約4,998万円 |

※あくまで概算の試算です。手数料・保証料・団信などは含みません。実際の金額は金融機関にご確認ください。

表のポイントは、金利が1%上がるだけで、総返済額が約611万円も変わるという点です。

えっ、たった1%で600万円以上も…! 軽自動車が何台も買える金額だよ…😨

「5年ルール・125%ルール」で、急には上がらない

ここで少し安心できる仕組みを紹介します。

多くの銀行の変動金利には「5年ルール」と「125%ルール」があります。

- 5年ルール:金利が上がっても、毎月の返済額は5年間は変わらない

- 125%ルール:5年ごとの見直しで返済額が増えても、前の1.25倍までが上限

つまり、金利が急に上がっても、毎月の支払いがいきなり跳ね上がらないようになっています。

でも安心しすぎは禁物「未払利息」に注意

注意:消えない「未払利息」

5年ルールで返済額が据え置かれても、「払うべき利息」が消えるわけではありません。増えた利息は「未払利息」としてあとに回されます。金利上昇が続くと、元金がなかなか減らない状態になることもあります。

さらに注意したいのが、ネット銀行などでは、この5年ルール・125%ルールがない商品もあるという点です。

その場合は金利が上がると、返済額にすぐ反映されます。

ご自身のローンにこのルールがあるかどうかは、契約書や銀行の公式サイトで一度確認しておくと安心です。

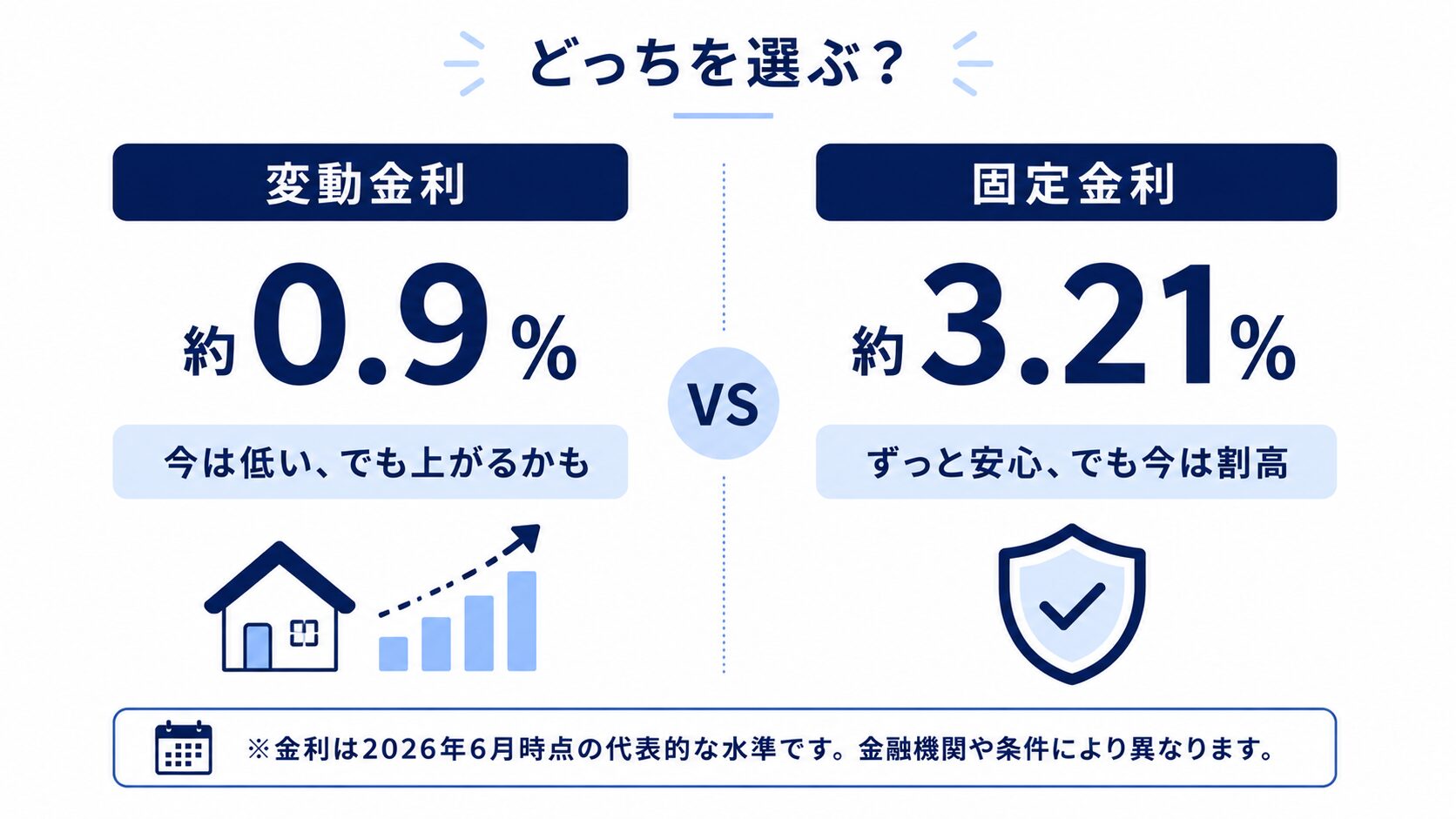

変動と固定、どっちを選べばいい?【2026年版】

迷いやすいところなので、考え方の結論からお伝えします。

「金利が上がっても返済額が変わらない安心」を最優先するなら固定、「今の低い金利メリット」を活かしつつ繰り上げ返済などで備えられるなら変動、というのが基本の考え方です。

2026年の今は、この判断がとても悩ましい局面にあります。

いまの金利水準を比べてみる

2026年6月時点の、代表的な金利の比較です。

| タイプ | 金利の目安(2026年6月) | 特徴 |

|---|---|---|

| 変動金利 | 約0.9%〜1.0% | 今は低いが、今後上がる可能性がある |

| フラット35(固定) | 約3.21% | ずっと変わらない安心。今はやや割高 |

固定(フラット35)は2026年6月に3.21%となり、2017年の現行制度以来はじめて3%を超えました(住宅金融支援機構【フラット35】、2026年6月時点)。

つまり今は、「変動は安いけれど不安」「固定は安心だけど高い」という、どちらも一長一短の状態です。

なお、その中間に「当初の10年だけ固定する固定期間選択型」もあります。一定期間の安心と、変動の低さの“いいとこ取り”をねらう選択肢です。

変動が向いている人・固定が向いている人

ざっくりした向き・不向きの目安です。

- 変動が向いている人:金利が上がっても繰り上げ返済できる貯蓄の余力がある/返済期間が短め

- 固定が向いている人:毎月の支払いを絶対に増やしたくない/教育費などで家計がギリギリ/長期でじっくり返す

豆知識:「フラット35」の名前の由来

「フラット35」は、最長35年の全期間固定だからこの名前。運営は住宅金融支援機構(旧・住宅金融公庫)という公的な組織で、民間より審査基準が独特なのも特徴です。

借り換えは「金利差」と「残高・残年数」で考える

「変動から固定に借り換えるべき?」と迷ったら、次の3つを見ます。

- いまの金利と、借り換え先の金利の差

- ローンの残高

- 残りの返済年数

一般的に、借り換えで効果が出やすいのは「残高が多く、残年数が長く、金利差が大きい」ケースとされています。

ただし借り換えには数十万円の諸費用がかかるため、必ず「諸費用を払ってもトクか」をシミュレーションしてから判断しましょう。

金利上昇に負けない!今日からできる3つの備え

やることは、じつはシンプルです。先に答えをお伝えします。

金利が上がっても困らない一番の備えは、「繰り上げ返済の種銭を用意すること」と「返済額が増えても耐えられるか家計を点検すること」です。

不安なまま待つより、できることから始めましょう。

① 繰り上げ返済の「種銭」を準備する

金利が上がっても、元金を減らせば利息は減ります。

そのために、繰り上げ返済用のお金を少しずつ準備しておくと安心です。

ただし、手元のお金をすべて返済に回すのは危険です。

病気や失業に備える「生活防衛資金(生活費の半年分が目安)」は必ず残しておきましょう。

全部返しちゃうと、いざというとき困るもんね😅

② 「金利が1%上がっても払えるか」家計を点検する

先ほどの試算で見たように、金利が1%上がると毎月1万〜1.5万円ほど返済が増えることがあります。

この金額が増えても家計が回るか、一度シミュレーションしておくと安心です。

「増えた分を払えない」と感じたら、固定への借り換えや支出の見直しを早めに検討するサインです。

③ 繰り上げ返済か投資か、で迷ったら

低金利で借りている場合、「繰り上げ返済」より「そのお金を運用」したほうが有利になることもあります。

このあたりはご家庭の考え方しだいなので、基本の判断軸を別記事にまとめています。

繰り上げ返済の前に「住宅ローン控除」もチェック

もう一つ、金利が上がった今だからこそ確認したいのが「住宅ローン控除(住宅ローン減税)」です。

住宅ローン控除とは、年末のローン残高の0.7%が、その年の所得税などから差し引かれる制度です(国税庁、2026年時点)。

変動金利が0.4%前後だったころは、「金利(0.4%)より控除(0.7%)のほうが大きい」ため、借りているだけでトクをする“逆ざや”の状態でした。

ところが2026年は変動金利も1%前後まで上がり、この“借りトク”はほぼ消えています。

そのため「控除があるから繰り上げ返済しない」という考え方は、いちど見直す時期に来ています。

税金や控除のしくみそのものは、こちらの記事でやさしく解説しています。

体験談:12年前に「固定1.8%」で借りて、今ホッとしています

正直にお話しすると、私は約12年前、フラット35(固定金利)を1.8%で借りました。

当時は変動金利のほうが低く、「なんで固定にするの?」と言われたこともあります。

でも私は、「返済額がずっと変わらない安心がほしい」と思って固定を選びました。

そして2026年の今、金利は上がり、新しく借りる人の固定金利は3%を超えています。

私の金利は、今も1.8%のままです。

正直、「あのとき固定にしておいてよかった」とホッとしているのが本音です。

ただ、これは「固定が絶対に正解」という意味ではありません。私が借りた1.8%と、今の固定3.21%では条件がまったくの別もの。大事なのは“そのときの金利と自分の家計”で決めることです。

金利と複利の基本は、こちらの記事でやさしく解説しています。

よくある質問(FAQ)

変動金利は、今すぐ固定に借り換えるべきですか?

一概には言えません。2026年6月時点では変動(約0.9%)と固定(約3.21%)の金利差が大きいため、借り換えるとかえって返済額が増えるケースもあります。まずは自分の金利差と残高で試算し、「諸費用を払ってもトクか」で判断しましょう。

金利が1%上がると、返済額は毎月いくら増えますか?

借入3,000万円・35年・変動0.9%の場合、金利が1.9%に上がると毎月の返済は約1.5万円、総返済額では約611万円増える試算です(元利均等・概算)。借入額が大きいほど、増える金額も大きくなります。

「5年ルール」がないネット銀行は危険ですか?

危険とは限りませんが、注意は必要です。5年ルールがないと、金利が上がった分が返済額にすぐ反映されます。その分、金利の動きをこまめにチェックし、繰り上げ返済の準備をしておきましょう。

まとめ:ニュースより「自分の数字」で動こう

この記事のポイント

- 2026年は日銀が政策金利1.0%へ。変動金利も1%前後に上昇

- 金利が1%上がると、3,000万円・35年で総返済額が約611万円増える試算

- 変動と固定の差が大きい今は、「自分の金利差」で冷静に判断を

金利の上昇は、たしかに不安なニュースです。

でも、いちばん大切なのは「自分のローンが何%で、上がったらいくら増えるのか」を知ることです。

数字さえ分かれば、過度に怖がる必要はありません。

今日できる小さな一歩は、「自分のローンの金利と、5年ルールの有無を確認すること」です。

まずはそこから始めてみてくださいね。

\ まずは金利の基本をおさらい /

参考資料(2026年6月時点)

- 日本銀行「金融政策決定会合の結果」(政策金利)

- 住宅金融支援機構【フラット35】金利情報

- 国税庁「No.1211-1 住宅借入金等特別控除(住宅ローン控除)」

- 各金融機関の住宅ローン金利(変動金利は各銀行公式サイトを確認)

※本記事の金利や返済額の試算は2026年6月時点の概算で、手数料等により実際の金額は異なります。借り換え等の最終判断は、金融機関の公式サイトで最新情報をご確認のうえ、ご自身の責任で行ってください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月20日

コメント