子どもが3人いると、「教育費って、全部でいくらかかるんだろう」と、ふとした瞬間に不安になりますよね。

わが家も3人の子育て真っ最中で、いちばん下はまだ赤ちゃん。

正直、3人分の学費を想像すると、少し肩に力が入ります。

でも、2級FP技能士として制度を調べ直してみました。

すると、2024年から2026年にかけて、子育て世帯への支援が大きく広がっていたのです。

「知っているか、知らないか」だけで、受け取れるお金が数百万円変わるのが今の状況です。

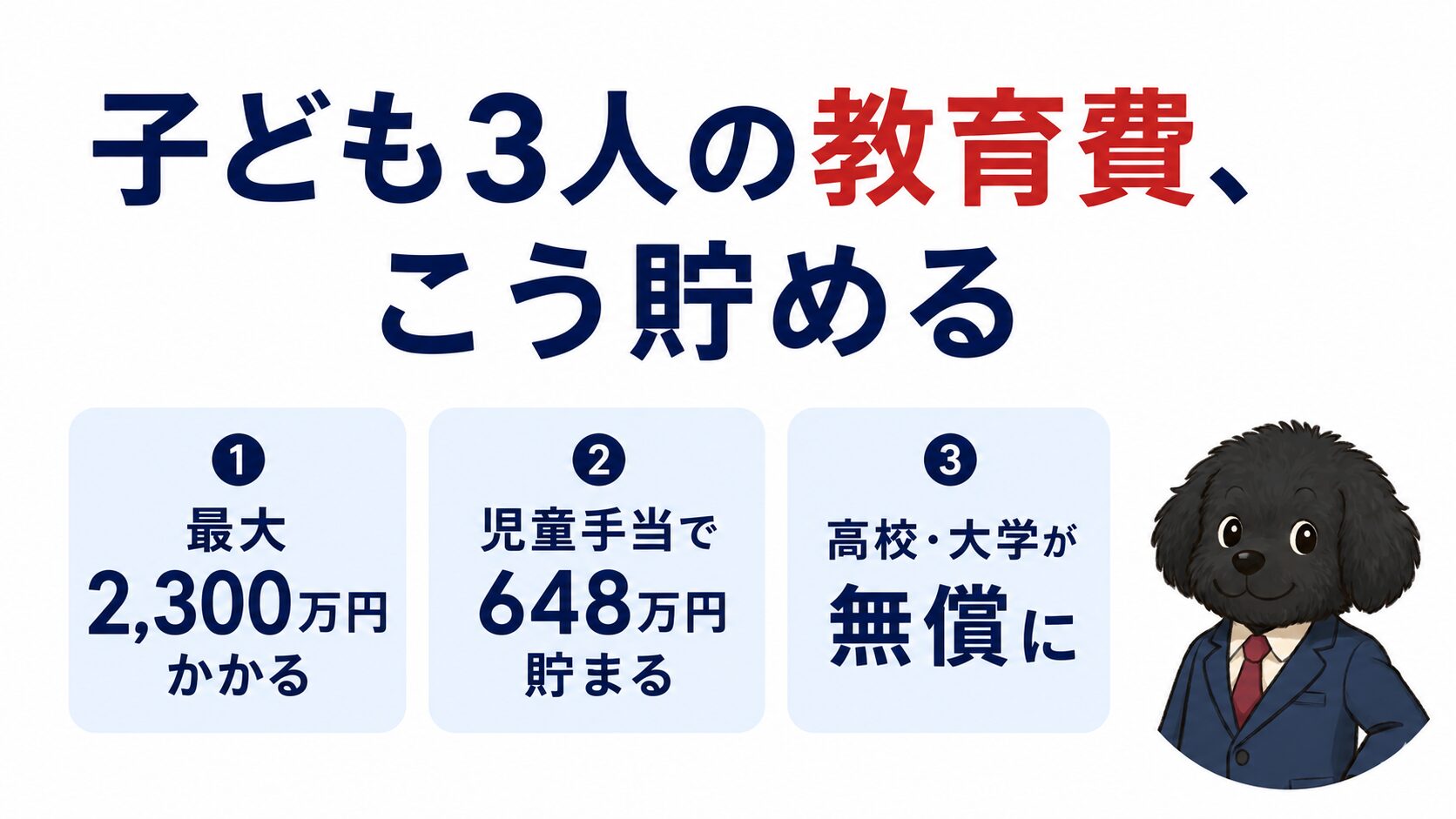

結論から言うと、幼稚園から大学まで、教育費の総額は約800万〜2,300万円かかります。

この記事では、その内訳と、2026年時点で使える支援制度をお伝えします。

そして、わが家が実際にやっている貯め方(児童手当は全額貯金など)も、できるだけやさしくお話ししますね。

- 子ども1人にかかる教育費は総額いくらか

- 2026年に使える3つの支援制度(児童手当・高校無償化・大学無償化)

- 児童手当を貯めるといくらになるか(シミュレーション)

- 教育費の賢い貯め方(NISA・預金・学資保険の比較)

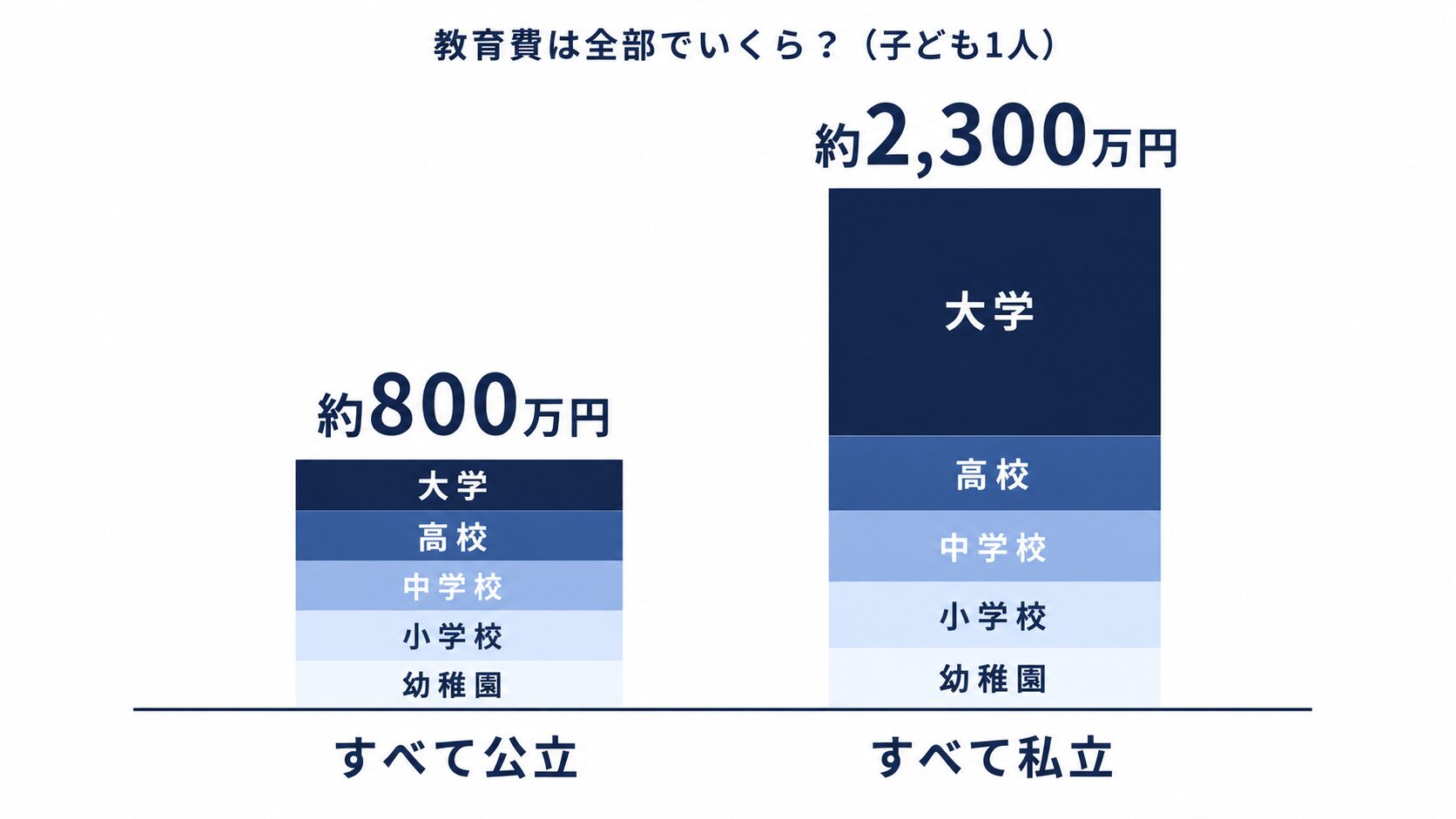

子ども1人の教育費は総額いくら?まず結論から

先に結論をお伝えします。

子ども1人が幼稚園から大学を卒業するまでにかかる教育費の目安は、次のとおりです。

- すべて公立(幼稚園〜大学)で約 800万円

- すべて私立(幼稚園〜大学)で約 2,300万円

※出典:文部科学省「令和3年度 子供の学習費調査」、日本政策金融公庫「教育費負担の実態調査」

※文部科学省の学習費調査は2年ごとに実施されています。2024年12月公表の「令和5年度」調査ではやや高い金額が出ていますが、本記事は令和3年度データを基準にしています。最新の金額は文部科学省の公式サイトでご確認ください。

進む道によって、1人あたり800万〜2,300万円の幅があるということです。

3人だと単純計算で2,400万〜6,900万円になります。

数字だけ見ると気が遠くなりますよね。

でも、あとで説明する制度と貯め方で、実際の負担はぐっと下げられます。

まずは「どこにお金がかかるのか」を知っておきましょう。

教育費のイメージ(段階別)

各段階で1年あたりにかかる学習費の目安です。

| 段階 | 公立(1年あたり) | 私立(1年あたり) |

|---|---|---|

| 幼稚園 | 約16万円 | 約31万円 |

| 小学校 | 約35万円 | 約167万円 |

| 中学校 | 約54万円 | 約144万円 |

| 高校 | 約51万円 | 約105万円 |

※出典:文部科学省「令和3年度 子供の学習費調査」(学校教育費・給食費・学校外活動費の合計)

こうして見ると、公立と私立で3倍以上ちがう段階もあります。

とくに小学校は6年間と長いので、公立か私立かで総額が大きく変わります。

いちばんの山は「大学」

教育費でいちばんお金がかかるのが大学です。

入学した年(初年度)にかかるお金の目安がこちらです。

- 国公立大学:約 82万円(授業料+入学金)

- 私立大学:文系 約128万円〜理系 約161万円(初年度・施設設備費込み。医歯系はさらに高い)

※出典:文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査」、国公立大学は授業料・入学料の標準額

大学は4年間通うので、私立なら卒業まで400万〜550万円ほどかかります。

教育費の準備は、この「大学の山」に向けてコツコツ積み上げるのが基本になります。

数字だけ見ると「うわ…」となりますよね。私も最初はそうでした。でも大丈夫。ここからが本題です。今は国の支援がかなり手厚くなっていて、とくに子どもが多い家庭ほど得をする仕組みになっているんです。

ここで、実際の金額を図でイメージしてみましょう。

2026年、子育て世帯が使える「3つの制度」

ここが今回いちばん伝えたいところです。

2024〜2026年で拡充された、3つの大きな支援制度を押さえておきましょう。

① 児童手当(2024年10月に大きく拡充)

児童手当とは、国が子育て世帯に毎月お金を支給する制度です。

その児童手当が、2024年10月から過去最大級に拡充されました。

ポイントは3つです。

- 高校生年代までもらえるようになった(以前は中学生まで)

- 第3子以降は月3万円に大幅アップ

- 所得制限が撤廃され、収入に関係なく全員もらえる

具体的な金額はこうなっています。

| 子どもの人数 | 0〜3歳未満 | 3歳〜高校生年代 |

|---|---|---|

| 第1子・第2子 | 月15,000円 | 月10,000円 |

| 第3子以降 | 月30,000円 | 月30,000円 |

※出典:こども家庭庁「児童手当制度のご案内」。支給は偶数月(年6回)。

第3子以降が0歳から高校卒業まで、ずっと月3万円というのが大きいですね。

子どもが3人いる家庭には、とてもありがたい改正です。

(児童手当の財源となっている「子育て支援金」のしくみは「子育て支援金はいくら?「独身税」と呼ばれる理由」でくわしく解説しています。)

② 高校授業料の無償化(2026年度から私立も対象)

高等学校等就学支援金とは、国が高校の授業料を肩代わりしてくれる制度です。

この支援が、2026年度に向けてさらに広がります。

- 2025年度:公立高校を中心に所得制限を撤廃

- 2026年度:私立高校も所得制限を撤廃し、支給上限を年45万7,200円に引き上げ

※出典:文部科学省「高等学校等就学支援金制度」

これにより、公立高校の授業料は実質無償になります。

私立高校でも、授業料の大部分が支援金でまかなえる形です。

ただし、制服代・教材費・修学旅行費・部活動費などは自己負担です。

「授業料以外はかかる」と覚えておきましょう。

③ 多子世帯の大学無償化(2025年度スタート・子3人が対象)

そして、子どもが3人いる家庭にとっていちばん大きいのがこれです。

高等教育の修学支援新制度とは、大学などの授業料や入学金を国が減免する制度です。

2025年度から、子ども3人以上を扶養している世帯は、所得制限なしで大学などの授業料・入学金が上限額まで無償になりました。

- 対象:扶養する子どもが3人以上の世帯(同時に扶養している間)

- 所得制限なし

- 対象校:大学・短大・高等専門学校・専門学校

- 減免の目安(私立大学):授業料を年最大約70万円、入学金を約26万円まで免除

- 減免の目安(国公立大学):授業料を年最大約54万円、入学金を約28万円まで免除

※出典:文部科学省「高等教育の修学支援新制度」

子どもが3人いれば、大学のお金がかからなくなるってこと?

上限はあるけれど、私立大学でも授業料の大部分が無償になります。ただし、ひとつ大事な条件があって——「3人を”同時に”扶養している間」だけなんです。ここは後でくわしく説明しますね。

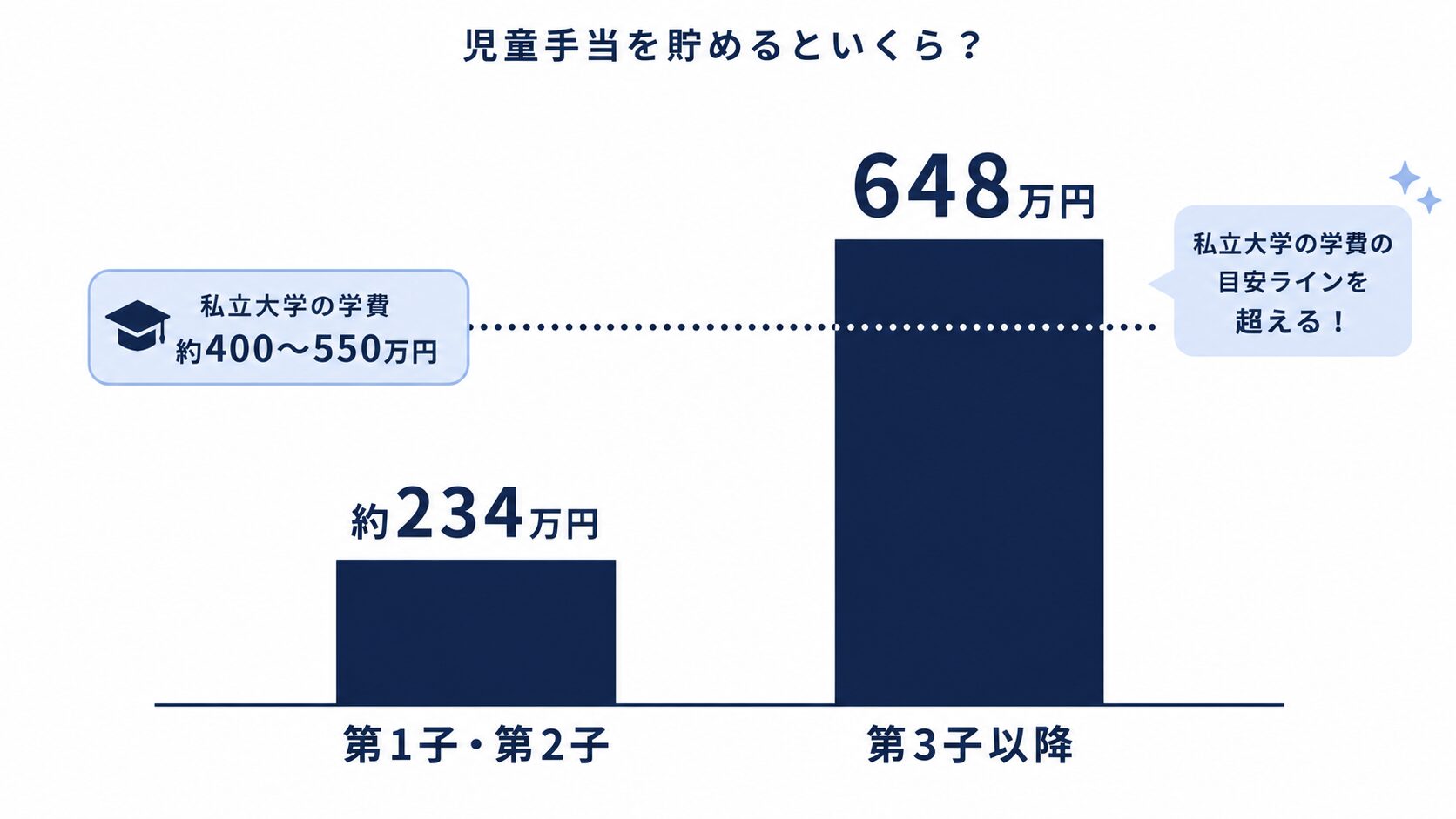

児童手当を全部貯めるといくら?わが家の実例で計算

制度がわかったところで、いちばん身近な「児童手当」を、貯めたらいくらになるのか計算してみましょう。

わが家は児童手当を「全額貯金」しています

実はわが家では、児童手当には手をつけず、全額を子ども名義の口座に貯金しています。

生活費に混ぜてしまうと、いつの間にか消えてしまうからです。

「もらったものは、そのまま教育費の”かたまり”にする」と決めています。

実は、これには理由があります。

以前、月2.8万円の貯蓄型保険に入っていました。

家計簿を見るたびに、その保険料の重さにため息が出ていました。

結局、元本割れを受け入れてでも掛け捨てに切り替えた経験があります。

「お金は目的をはっきりさせて分けたほうがいい」と痛感したので、児童手当は迷わず”貯金専用”にしています。

ただし、これはわが家の場合です。

家計が厳しい月は、無理に貯金へ回さず生活費に充てて構いません。

児童手当は本来、子どもの育ちを支えるためのお金だからです。

では、これを18年間続けると、いくらになるのでしょうか。

第3子は648万円、第1子でも約234万円

| 計算 | 累計額 | |

|---|---|---|

| 第1子・第2子 | 1.5万×36ヶ月+1万×180ヶ月 | 約 234万円 |

| 第3子以降 | 3万×216ヶ月(0〜18歳) | 648万円 |

※生まれ月や学年で多少前後します。また、児童手当の「第3子」は22歳の年度末までの子どもで数えるため、いちばん上の子がこの年齢を超えると下の子の順位が繰り上がり、月3万円が月1万円に下がることがあります。

第3子以降は、児童手当を貯めるだけで648万円になります。

これは私立大学の学費(4年で400万〜550万円)を上回る金額です。

つまり、第3子は児童手当を貯金しておくだけで、大学費用のめどが立つということです。

わが家は3人なので、単純合計すると 234万+234万+648万=約1,116万円になります。

児童手当だけでも、3人分の大学資金にかなり近い金額です。

「もらって終わり」にせず貯めるかどうかで、将来がずいぶん変わります。

教育費の賢い貯め方3つを比較

児童手当を貯めるのが土台です。

そこにプラスして、教育費をどう準備するかを考えましょう。

代表的な3つを比べてみます。

| 方法 | メリット | デメリット |

|---|---|---|

| 銀行預金 | 元本が減らない・いつでも使える | ほとんど増えない(低金利) |

| 学資保険 | 強制的に貯まる・親に万一の保障 | 途中解約で元本割れ・利回りは低め |

| NISA(つみたて投資) | 長期なら増える可能性・非課税 | 元本割れのリスクがある・値動きする |

わが家の選択は「預金+NISA+児童手当貯金」

わが家は、学資保険には入っていません。

児童手当を全額貯金し、それとは別に、新NISA(つみたて投資枠)でオルカン(全世界株式)を月3万円ずつ積み立てます。

さらに、生活防衛用のお金は銀行預金で確保しています。

この3本立てです。

学資保険を選ばなかったのは、私の「保険と投資は分ける」という考えからです。

保険は”万一”に備えるもの、お金を”増やす”のは投資、と役割を分けたほうが、それぞれの効率がよくなると考えています。

ただし、NISAには元本割れのリスクがあります。

「大学入学の直前に暴落したら困る」お金は、無理に投資へ回さないほうが安心です。

預金や児童手当貯金など”減らないお金”で確保しておきましょう。

使う時期が近いお金ほど、安全に。

これが教育費づくりのコツです。

新NISAの基本は「新NISA入門|初心者向けにやさしく解説」でくわしく書いています。

保険と投資を分ける考え方は「保険と投資は分けるべき理由」でくわしく書いています。

わが家の教育資金戦略と、3つの注意点

最後に、ここまでをふまえたわが家の戦略と、気をつけたいポイントをまとめます。

わが家の戦略

- 児童手当は全額、子ども名義の口座へ貯金(土台)

- 新NISA(つみたて投資枠)で長期の上乗せ(大学の山に向けて)

- 直近で使うお金は預金で確保(減らさない)

- 高校・大学は国の無償化制度をフル活用

注意点①:大学無償化は「3人同時扶養」がカギ

多子世帯の大学無償化は、「子ども3人以上を同時に扶養している間」が条件です。

たとえば、いちばん上の子が就職して扶養から外れると、扶養する子どもが2人になり、下の子は対象外になることがあります。

上の子・下の子の年齢が離れているほど、この”重なる期間”が短くなる点は知っておきましょう。

注意点②:制度は変わることがある

教育支援の制度は、年度ごとに見直されます。

金額や条件が変わることもあります。

実際に使うときはこども家庭庁・文部科学省・お住まいの自治体で最新情報を確認してください。

注意点③:投資は余裕資金で

NISAでの積立は、あくまで元本割れの可能性がある方法です。

生活を切りつめてまで投資に回すのではなく、「なくなっても当面の生活に困らないお金」で、コツコツ長くが基本です。

よくある質問(FAQ)

Q. 学資保険には入ったほうがいいですか?

A. 必ずしも必要ではありません。

学資保険の魅力は「強制的に貯まる」「親に万一のときの保障がつく」という2点です。

ただし利回りは高くなく、途中解約すると元本割れすることもあります。

「保険は保障、増やすのは投資」と分けて考え、児童手当の貯金+NISA+預金で準備する方法もあります。

ご家庭の考え方に合うほうを選んでください。

Q. 児童手当を貯めるだけで大学費用は足りますか?

A. 第3子以降なら648万円貯まるので、私立大学の学費(4年で400万〜550万円)のめどは立ちます。

第1子・第2子は約234万円なので、大学費用の一部です。

NISAや預金で上乗せするか、大学無償化制度と組み合わせると安心です。

Q. 上の子が卒業して扶養から外れたら、大学無償化はどうなりますか?

A. 扶養する子どもが3人未満になると、多子世帯の無償化の対象から外れる場合があります。

「3人以上を同時に扶養している間」が条件のためです。

きょうだいの年齢差によって、対象になる期間が変わる点に注意してください。

まとめ:子ども3人でも、教育費は”制度+貯金”で乗り切れる

- 子ども1人の教育費は総額 約800万〜2,300万円。いちばんの山は大学

- 2026年は支援が手厚い:児童手当(第3子月3万)・高校無償化・多子世帯の大学無償化

- 児童手当を貯めるだけで、第3子は648万円(3人合計で約1,116万円)

- 貯め方は「児童手当貯金+NISA+預金」。学資保険に頼らない選択もある

- 大学無償化は「3人同時扶養」がカギ。制度は最新情報を確認

数字の大きさに最初はひるみますが、使える制度を知り、児童手当を”貯める側”に回すだけで、景色はずいぶん変わります。

わが家も、不安から一歩ずつ「これならやれそう」に変わってきました。

あなたのご家庭でも、まずは児童手当の使い道を見直すところから始めてみてください。

子育てって、お金の心配がつきものですよね。でも、国の制度は年々あなたの味方になってきています。「知らずに損する」だけは避けたい。この記事が、その入口になればうれしいです。

※本記事は2026年7月時点の情報をもとに、一般的な情報提供を目的として作成しています。教育費の金額は進路や家庭により異なり、支援制度は今後変更される可能性があります。具体的な適用可否や最新の内容は、こども家庭庁・文部科学省・お住まいの自治体の公式情報でご確認ください。NISA等の投資は元本割れのリスクがあり、最終的な判断はご自身の責任でお願いします。

執筆:よ~ちゃん(2級FP技能士)|最終更新日:2026年7月10日

コメント