新NISA、始めたほうがいいのは分かってるけど…なんだか難しそうで一歩が踏み出せない😨

周りはもう始めてるのに、自分だけ取り残されている気がする…🤔

そんなふうに感じていませんか?

物価上昇が続く今、現金で持っているだけでは、お金の価値は少しずつ目減りしていきます。

新NISAは、そんな時代に国が用意してくれた、いわば「コツコツ続ける人ほど得をする」数少ない制度です。

とはいえ、仕組みをよく分からないまま始めると、「もっとこうしておけば良かった…」という後悔につながることも。

実は私自身、投資で何度も失敗してきました(その話は後半で正直にお話しします)。

この記事では、現役FP(2級FP技能士)の私が、新NISAの仕組みから失敗しないコツまでを、むずかしい専門用語をできるだけ使わずに解説します。

読み終えるころには、ネットの膨大な情報に振り回されず、あなた自身の判断で、自信を持って資産運用の第一歩を踏み出せるはずです。

そもそも新NISAとは?仕組みを分かりやすく解説

新NISAを利用できるのは、日本にお住まいの18歳以上の方です(口座を開設する年の1月1日時点で18歳以上)。

1人につき1口座まで持てます。

※以前あった18歳未満向けの「ジュニアNISA」は、2023年末で新規購入が終了しています。なお2027年1月からは、つみたて投資枠が0〜17歳にも広がる予定です(金融庁の税制改正資料。2026年7月時点)。

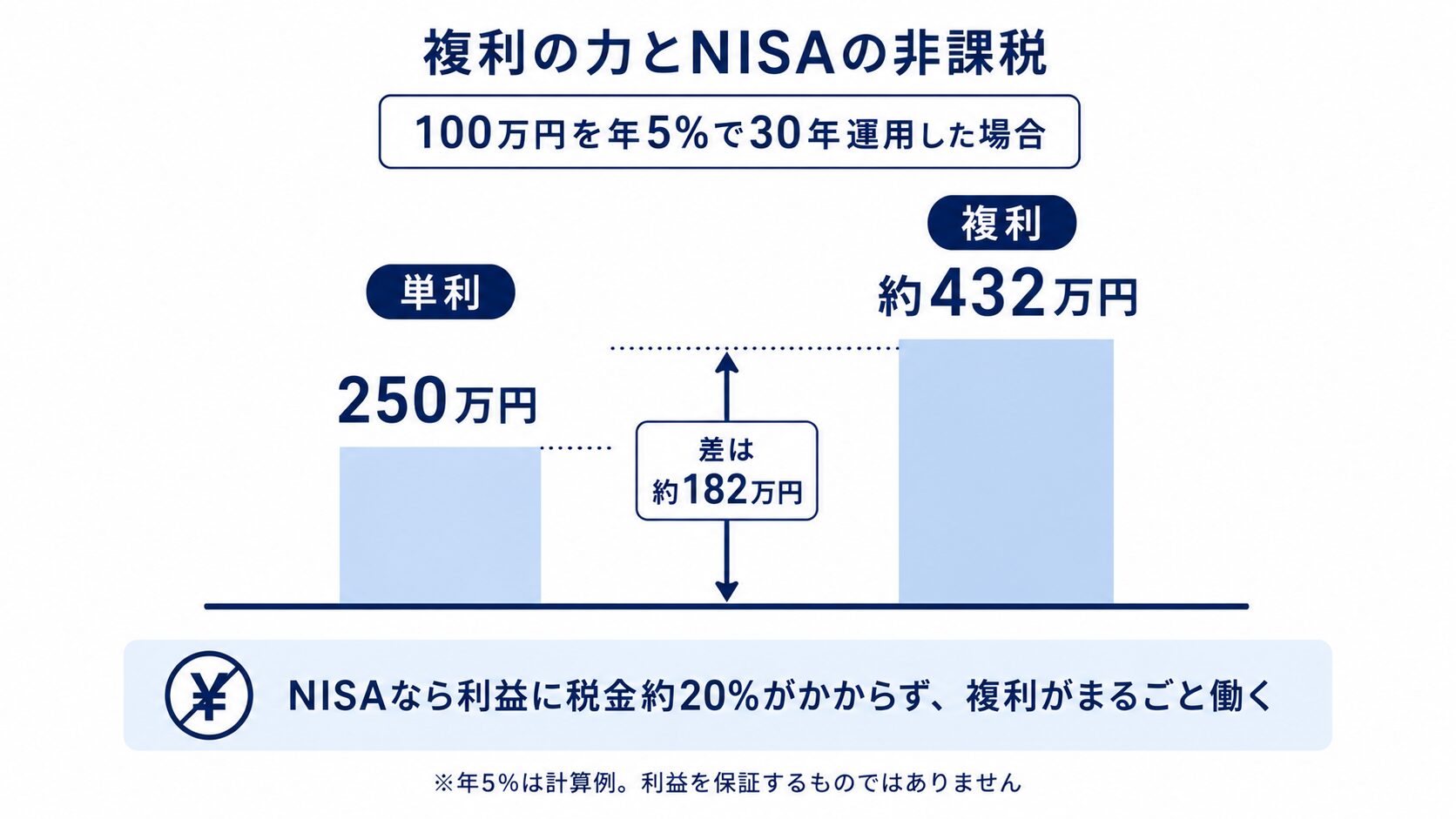

最大のメリットは「利益がすべて手元に残る」非課税制度です。

通常、株式や投資信託で得た利益には20.315%の税金がかかります。

※出典:国税庁「上場株式等の配当等に係る申告分離課税制度(令和7年4月1日現在の法令等に基づく)」

例えば10万円の利益が出ても、約2万円は税金として差し引かれます。

しかし、NISA口座(非課税口座)で購入した分については、この税金がかかりません。

利益がそのままあなたの手元に残る、これがNISAを活用するべき最大の理由です。

「つみたて投資枠」と「成長投資枠」の併用で柔軟な運用が可能

2024年に改正された新NISAでは、2つの枠を同時に利用できるようになりました。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間の上限 | 120万円 | 240万円 |

| 対象商品 | 金融庁が選んだ投資信託 | 株式・ETF・投資信託など幅広い |

| 特徴 | 長期・積立・分散向き(初心者向け) | 一括投資もOK・自由度が高い |

生涯で最大1,800万円まで!枠の再利用が資産形成を加速させる

新NISAには、一人につき合計1,800万円(うち成長投資枠は1,200万円まで)という「生涯非課税限度額」が設定されています。

特筆すべきは、保有している商品を売却すると、翌年にその分の「枠が復活」する点です。

これにより、住宅購入や教育資金のために一度現金化しても、また余裕ができた時に投資を再開できるという、かつてない柔軟性を備えています。

※つみたて投資枠(年120万円)・成長投資枠(年240万円)・生涯非課税限度額1,800万円(うち成長投資枠1,200万円)・非課税期間の無期限化などの制度内容は、金融庁「NISA特設ウェブサイト」に基づきます。

💡 お金の豆知識:新NISAで「無期限」に進化

以前のNISAは非課税で持てる期間に期限がありました。2024年の新NISAからは非課税期間が「無期限」になり、じっくり長期で育てられるようになったのが大きな進化です。

初心者が新NISAで資産運用を始めるべき3つの理由

投資は減るのは怖いから、銀行の預金だけでいい😥

そう考える初心者の方は少なくありません。

しかし、物価上昇(インフレ)が続く現代において、現金をそのまま放置することは「お金の価値が下がるリスク」を抱えることになります。

会社のお給料だけに依存しない自由な未来を作るためにも、国が用意した最強の非課税制度「新NISA」を活用しない手はありません。

ここでは、初心者が今すぐNISAを始めるべき3つの理由を分かりやすく解説します。

理由①:複利の効果を最大化し、効率的に資産を増やせる

「複利」とは、運用で得た利益を再び投資に回すことで、利益が利益を生んでいく仕組みです。

NISAはこの複利の過程で税金が引かれないため、課税される口座に比べて資産の増え方が圧倒的に早くなります。

特に10年、20年といった長期運用において、この「税金の差」は運用利回りや積立額によっては、数百万円単位の差になるケースもあります。

複利の仕組みは「時間が長いほど差が広がる」のが特徴です。

複利についてより詳しく知りたい方は財務省(複利効果について)も参考になりますよ😊

理由②:100円からの少額投資で「投資体質」を作れる

現在のネット証券では、最低100円から積み立てが可能です。

「大きなお金がないと投資は無理」という思い込みは捨てましょう。

まずは少額で実際に自分のお金を動かし、市場の動きを体感することで、マネーリテラシーが飛躍的に向上します。

💡 お金の豆知識:つみたての味方「ドルコスト平均法」

毎月同じ金額を積み立てると、価格が高いときは少なく、安いときは多く買えるため、平均購入単価をならせます。これを「ドルコスト平均法」と呼び、時間を味方につける初心者の王道テクニックです。

早く始めた分だけ「時間」という最大の武器を味方につけられます。

楽天証券では、投資信託の積立投資を月々100円から始めることが可能です。

理由③:高い流動性でライフイベントに柔軟に対応できる

iDeCo(個人型確定拠出年金)のように、「60歳まで引き出せない」という縛りが、NISAにはありません。

必要な時に、必要な分だけ売却して現金に戻せます。

これは心理的なハードルを大きく下げてくれます。

「いざという時のお金」を確保しながら運用できることが、初心者にとって最大の安心材料となります。

iDeCoの制度について詳しく知りたい方は厚生労働省(iDeCoの概要)が非常に参考になりますよ😊

【実体験】私が実際にやらかした投資の失敗談

お金の知識があれば投資の失敗なんてしないでしょ?😏

と思われがちですが、実は私も最初は失敗の連続でした。

知識があっても、いざ自分のお金が動くと感情に負けてしまうのが投資の怖さです。

ここでは、私が身をもって学んだ「痛い失敗」を3つ紹介します。

皆さんは私と同じことをしないよう、参考にしてみてください。

失敗①:暴落時にパニックになり、安値で手放した「狼狽売り」

私が投資を始めたばかりの頃、大きな市場の暴落を経験しました。

資産が日に日に減っていき、含み損は一時30万円(約7割)にまで。

「これ以上減るのは耐えられない!」と、いちばん株価が安い時期に、感情に任せて売ってしまったのです。

ところが市場は、その数か月後にはぐいっと回復。

あのまま持ち続けていれば損失はゼロだったはずなのに、自分の手で「損失を確定」させてしまいました。

暴落は必ず来ます。

でも、生活に影響しない”余剰資金”で投資していれば「下がっても待てばいい」と冷静でいられます。

狼狽売りを防ぐ最大のコツは、実は入金額のコントロールなんです。

投資は余剰資金で行うと精神が保たれやすいですよ😅

失敗②:SNSで話題の「爆上がり銘柄」に飛びつき大損

「次はこれが来る!」というSNSのインフルエンサーの言葉を鵜呑みにして、成長投資枠で、ろくに調べもせず個別株を買ったことがあります。

結果は、購入直後から右肩下がり。

そもそも「なぜ買ったのか」の根拠が自分の中になかったので、売るに売れず、ずるずると大損してしまいました。

他人の「おすすめ」で買うと、下がったときに自分で判断できません。

“理由を説明できない銘柄は買わない”——高い授業料を払って学んだ鉄則です。

投資の最終判断は自己責任…。

なぜ買うのか、自分なりの根拠は必須ですね😥

「根拠を持って選びたいけど、何を見ればいいの?」という方は、銘柄選びの基本を解説したこちらも参考にしてください。

失敗③:設定しただけで満足し、非効率的な運用を続けていた

NISA口座を開設して積立設定を終えたことに満足し、数年間、一度も中身を見直しませんでした。

あらためて確認すると、選んでいたのは信託報酬(運用中ずっとかかり続ける手数料)が高い商品。

似た中身の商品なら手数料は数分の1で済んだのに、知らないうちに余計なコストを払い続けていたんです。

「ほったらかし投資」と「ほったらかしすぎ」は別物。最低でも年1回は、手数料(信託報酬)と中身をチェックしましょう。

ポートフォリオとは「持っている資産の内訳(組み合わせ)」のことです😊

新NISAについてよくある質問(FAQ)

新NISAは結局いくらまで投資できますか?

生涯で最大1,800万円まで(うち成長投資枠は1,200万円まで)です。

1年間ではつみたて投資枠120万円+成長投資枠240万円の、合計360万円までが上限です。

つみたて投資枠と成長投資枠、どちらを使えばいいですか?

初心者はまず「つみたて投資枠」で投資信託をコツコツ積み立てるのが王道です。

慣れて個別株などに挑戦したくなったら、成長投資枠も活用するとよいでしょう。

NISAとiDeCo、どちらを優先すべきですか?

いつでも引き出せる柔軟性を重視するならNISA、老後資金に絞って節税効果を高めたいならiDeCoです。

迷う場合は、必要なときに現金化できるNISAから始めるのが無難です。

新NISAで投資デビューする人を狙った詐欺も増えています。見分け方はSNS投資詐欺の手口と見分け方をFP解説でくわしく紹介しています。

新NISAで投資を始める前に、避けたい行動も押さえておきましょう。投資の必負法3選|やると負ける人の共通点でくわしく解説しています。

値上げ(インフレ)に負けない備えとあわせて、2026年7月の値上げと家計の守り方もどうぞ。

まとめ

新NISAは、私たちが会社に依存しすぎず、自立した資産を築くための「最適なツール」です。

- 非課税メリットを活かし、利益を最大化できる。

- 1,800万円の生涯枠を使い、一生涯の資産形成をサポートしてくれる。

- 少額・いつでも解約可能という柔軟性が、初心者の味方になる。

まずはネット証券で口座を開設し、無理のない金額から「つみたて投資枠」で世界経済に分散投資する商品をセットすることです。

それが、あなたの未来を豊かにする第1歩になります。

新NISA以外の資産運用の選択肢も知りたい方は、「資産運用とは?おすすめの種類3選」もあわせてどうぞ。

実際にどの投資信託を積み立てるか迷ったら、定番2本を比較したこちらの記事へどうぞ。

また、「保険で増やす」より「保険と投資を分ける」ほうが合理的な理由も、あわせて知っておくと安心です。

参考資料

- 出典:国税庁「上場株式等の配当等に係る申告分離課税制度(令和7年4月1日現在の法令等に基づく)」

- 金融庁:NISA特設ウェブサイト(NISAを知る)

- 財務省(複利効果について)

- 楽天証券

- 厚生労働省(iDeCoの概要)

※本記事は2026年6月時点の一般的な情報提供です。特定の金融商品の購入を勧めるものではありません。投資には元本割れのリスクがあり、最終的な投資判断はご自身の責任でお願いします。

NISAの利益はもともと非課税なので、2027年に始まる防衛特別所得税の影響を受けません。

課税口座の20.315%も変わらない理由を、こちらで解説しています。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月16日

コメント