オルカンとS&P500、結局どっちを選べばいいの?😥

どっちも人気って聞くから、よけいに迷っちゃう…🤔

新NISAを始めるとき、多くの人がこの2つで立ち止まります。

若い頃に1つの銘柄へ集中投資して、貯金を大きく減らした経験があります。

その反省から「分散」の大切さを実感したので、今回は両者を“中立”に比べます。

- オルカンとS&P500の“ちがい”がスッキリ分かる

- それぞれのメリット・デメリット

- 結局、自分はどっちが向いているか

そもそも「なぜ投資するの?」が気になる方は、お金の価値はなぜ変わるのかの記事もどうぞ。

結論:どちらも“正解”。違いは「分散の範囲」だけ

先に結論をお伝えします。

オルカンもS&P500も、長期・積立・分散に向いたインデックス投資の王道で、優劣はありません。

選ぶ基準はシンプルで、「世界全体に広く分散したいか、米国に集中したいか」だけです。

迷うなら全世界に分散するオルカン、米国の力強さに期待するならS&P500、という理解で十分です。

どちらを選んでも、「長期・積立・分散」というインデックス投資の大原則は変わりません。

どちらか1本でも、両方持つのでもOK。正解は人それぞれです😊

なお、新NISAそのものの始め方は新NISAの記事で解説しています。

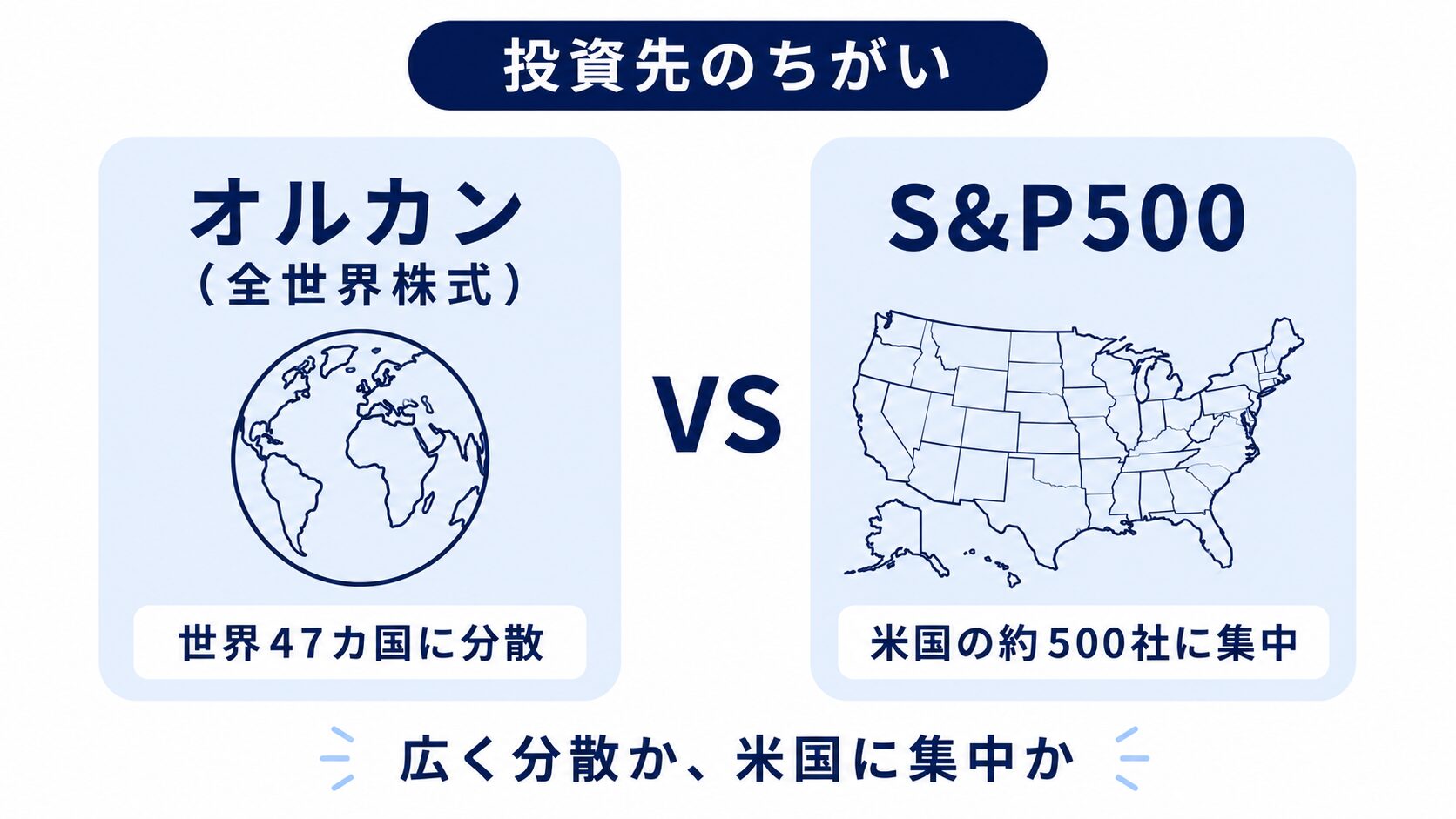

オルカンとS&P500の違い【基礎から】

まずは2つが「何に投資するものか」を整理しましょう。

オルカン=世界まるごとに投資

オルカンは「eMAXIS Slim 全世界株式(オール・カントリー)」の愛称です。

連動するMSCI ACWIという指数は、世界47カ国・約3,000銘柄に分散しています(2026年時点)。

これ1本で、先進国から新興国まで“世界中の株”に丸ごと投資できるのが特徴です。

S&P500=米国の代表500社に投資

S&P500は、アメリカを代表する約500社で構成される株価指数です。

アップルやマイクロソフトなど、世界的な大企業がずらりと並びます。

「世界経済を引っぱる米国に、まとめて投資する」イメージです。

| 項目 | オルカン(全世界株式) | S&P500(米国株式) |

|---|---|---|

| 投資先 | 世界47カ国・約3,000銘柄 | 米国の代表 約500社 |

| 分散 | 世界全体に広く分散 | 米国に集中 |

| 米国の割合 | 約62% | 100% |

| ひとこと | 1本で世界まるごと | 米国の成長に集中 |

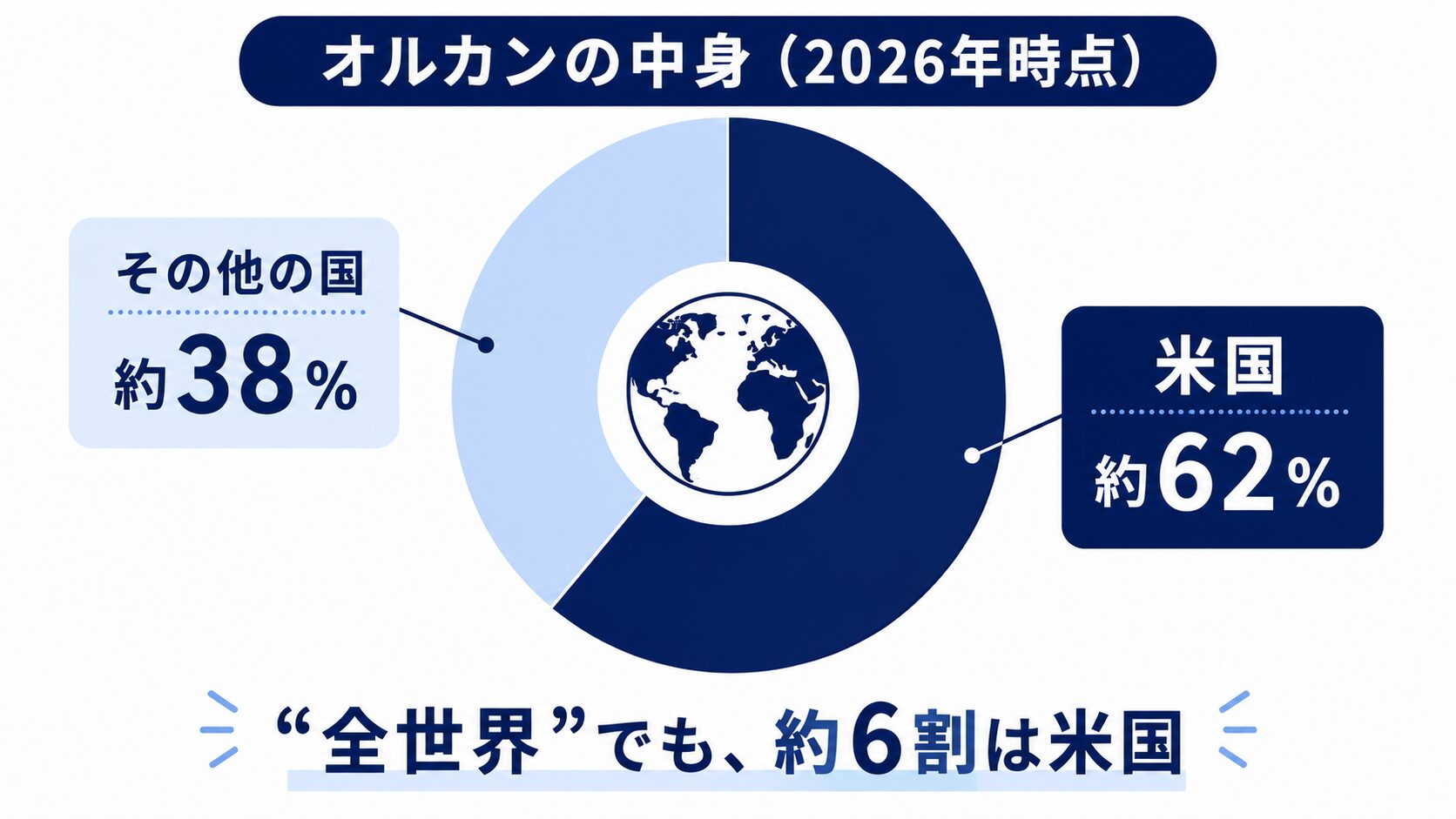

💡 投資の豆知識:オルカンの約6割は“米国株”

「全世界」といっても、時価総額の大きい米国の比率が約62%を占めます(2026年時点)。

つまりオルカンも、中身の主役は米国。

「全世界か米国か」と言いつつ、実はどちらも“米国の影響が大きい”という点は覚えておくと安心です。

どっちが有利?メリット・デメリットを比較

「結局どっちが儲かるの?」が、いちばん気になりますよね。

先に正直にお伝えすると、将来のリターンは誰にも分かりません。

分散の安心感(全世界)か、集中の力強さ(米国)か

オルカンは世界中に分散するため、ある国が不調でも他の国でカバーしやすいのが強みです。

一方S&P500は米国に集中する分、米国が好調なら大きく伸び、不調なら影響も大きくなります。

なるほど…広く分散の“安心”か、米国に集中の“力強さ”か、だね🤔

分散の「安心」をとるか、集中の「力強さ」をとるか、の違いといえます。

私が20代の頃、「これから伸びる」と信じた1社の株に、貯金の大半を集中させました。

ところが業績が悪化し、株価は半分以下に。

貯金が一気に溶けていく恐怖は、今でも忘れられません。

あのとき世界中に分散していれば、ここまでの痛手はなかったはずです。

だから私自身は、オルカンのように「広く分散する安心感」を重視しています(もちろん、正解は人それぞれです)。

過去のリターンは?(※将来の保証ではありません)

近年は米国株(S&P500)が全世界株を上回る場面が多かった、とされています。

ただし、これはあくまで過去の話です。

「これからも米国が一番」とは誰にも断言できない点に、注意が必要です。

コスト(信託報酬)はどちらも超低水準

運用にかかる手数料(信託報酬)は、どちらも年0.1%前後と非常に低い水準です(2026年時点)。

コスト面では大きな差がなく、どちらも長期の積立に向いています。

為替の影響もちがう

意外と見落としがちなのが「為替」の影響です。

S&P500は米国株なので、円高になると、円に戻したときの価値が目減りしやすい面があります。

オルカンは複数の国の通貨に分散しているため、為替の影響もならされやすいといえます。

ただし、オルカンも約6割は米ドル建てなので、為替の影響をゼロにできるわけではありません。

結局どっちを選ぶ?タイプ別&「併用」という手

ここまでをふまえ、タイプ別の選び方を整理します。

全世界株式(オルカン)が向いている人

- ほったらかしで“世界まるごと”に分散したい人

- どの国が伸びるかを予想したくない人

- とにかく1本でシンプルにしたい人

S&P500(米国株式)が向いている人

- これからも米国経済の成長に期待する人

- 多少のブレより、高いリターンを狙いたい人

- 米国の有名企業に親しみがある人

迷うなら「両方持つ・併用」もアリ

どちらか選べないなら、両方を組み合わせて持つ人も多いです。

ただし、オルカンの約6割は米国なので、S&P500と中身が大きく重なる点は知っておきましょう。

「米国の比率をもう少し高めたい」人が、オルカンにS&P500を少し足す、といった使い方が現実的です。

💡 投資の豆知識:伸びた国の比率は“自動”で増える

インデックスの多くは「時価総額加重」というしくみです。値上がりして規模が大きくなった国・企業の比率が、自動的に増えていきます。だからオルカンも、米国がこの先さらに伸びれば、米国比率は自然と高まっていきます。

「全世界・米国」以外の選択肢も知っておこう

インデックスには、ほかにも選択肢があります。

たとえば、株式と債券などを混ぜた「バランス型」、新興国に絞ったもの、日本株(TOPIXや日経平均)などです。

ただ、初心者がまず選ぶなら、情報が多く分かりやすい「全世界株式」か「S&P500」の2本から、で十分です。

オルカンとS&P500についてよくある質問(FAQ)

初心者にはどっちがおすすめですか?

「絶対の正解」はありません。

ただ、1本で世界中に分散できるオルカン(全世界株式)は仕組みがシンプルで、初心者にも分かりやすいとよく言われます。

最終判断はご自身で行いましょう。

オルカンとS&P500、両方買ってもいいですか?

可能です。

ただし中身(米国株)が大きく重複するため、「分散したつもりで、実は米国に偏っていた」となりやすい点は理解しておきましょう。

新NISAのどの枠で買えますか?

対象商品であれば、つみたて投資枠でも成長投資枠でも購入できます。

くわしい買い方は新NISAの記事をご覧ください。

まとめ:違いは「分散の範囲」。納得して選ぼう

オルカンとS&P500は、どちらも長期の資産づくりに向いた“王道”です。

違いは「世界に広く分けるか、米国に集中するか」だけ。

自分が納得して長く続けられるほうを選ぶのが、いちばんの正解です。

まずは新NISA口座で、無理のない金額からコツコツ始めてみましょう。

投資の全体像から知りたい方は資産運用とは?の記事、個別株にも興味があれば株式投資の始め方の記事もどうぞ。

参考資料

※本記事は情報提供を目的としたものであり、特定の金融商品の購入を勧誘するものではありません。記載の数値は2026年6月時点の情報です。投資には元本割れのリスクがあり、最終的な投資判断はご自身の責任で行ってください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月21日

コメント