老後のお金は気になるけど、健康のことまでは、なかなか考えられないよ😅

その気持ち、すごくよくわかります。

でも、ちょっと待ってください。

「老後2000万円問題」は有名ですよね。

じつは、それとは別枠で、最大2000万円規模が必要になることもあるんです。

不健康な老後を送ると、医療費と介護費だけで、それくらいの出費になりうるからです。

わたし(よ~ちゃん)は、2級ファイナンシャル・プランニング技能士という国家資格を持っています。

投資で100万円を半分にした苦い失敗もあり、「お金を守ること」の大切さは身にしみています。

そんなわたしが、いま声を大にして伝えたいことがあります。

それは――健康こそ、最強の資産だということです。

この記事でわかること

- 「健康資産」とは何か、なぜお金に直結するのか

- 不健康な老後で消えかねない医療費・介護費の試算

- 2026年に進む「医療費3割負担」の議論

- 今日から始められる“守りの健康投資”4つ

読み終えるころには、毎日の散歩や食事が、立派な「資産運用」に見えてくるはずです。

健康資産とは?お金で買えない「最強の資産」

結論からお伝えします。

健康資産とは、健康な体そのものを「お金を生み、お金を守る資産」としてとらえる考え方です。

目に見えないので、資産だとは感じにくいですよね。

でも、失ったときの出費を計算すると、その価値の大きさがはっきりわかります。

健康資産とは何か

あらためて、健康資産とは、心身の健康状態を経済的な価値を持つ「資産」とみなす考え方のことです。

健康な人は、医療費や介護費を抑えられます。

さらに、長く働いてお金を増やすこともできます。

逆に健康を失うと、貯金がどんどん医療や介護に消えていきます。

つまり健康は、預金や株と同じくらい家計を左右する「資産」なのです。

健康寿命と平均寿命の差――“不健康な期間”が約10年

先に答えをお伝えします。

日本人は、人生の最後の約10年を「健康でない状態」で過ごすとされています。

ここで知っておきたいのが「健康寿命」という言葉です。

健康寿命とは、介護などに頼らず、自立して健康に暮らせる期間のことです。

厚生労働省「平均寿命と健康寿命の国際比較(2019年時点)」によると、平均寿命と健康寿命の差は、男性で約8.7年、女性で約12.1年あります。

女性の場合、人生の最後の約12年を、誰かの手を借りる状態で過ごす計算になります。

この“差”の期間に、医療費や介護費がぐっと増えるんです。

なぜ健康が“資産”といえるのか

健康が資産だといえる理由は、とてもシンプルです。

健康でいる間は、大きなお金が出ていきません。

むしろ、働いてお金を増やせます。

でも不健康になると、その約10年でまとまったお金が出ていきます。

次の章で、その金額を具体的に見ていきましょう。

【衝撃試算】不健康な老後で消える医療費・介護費

先に結論をお伝えします。

不健康な老後では、医療費と介護費を合わせて1000万〜2000万円規模の出費になることもあるのです。

もちろん、全員ではありません。

あくまで「健康を大きく損なった場合」の話です。

でも、知らないままでいるほうが怖い。

順番に見ていきましょう。

生涯医療費は約2800万円――その半分は高齢期

日本人が一生に使う医療費は、約2800万円とされています(厚生労働省「生涯医療費」2021年度推計)。

厚生労働省の生涯医療費の推計では、その半分以上が70歳以降にかかるとされています。

これは健康保険が使われた後の総額で、実際の窓口での自己負担は1〜3割です。

それでも、病気がちな老後では、自己負担だけで数百万円に達することもあります。

💡 お金の豆知識:日本の保険は世界トップクラスに手厚い

日本は1961年から「国民皆保険」。だれもが少ない負担で医療を受けられます。

窓口で3割払えば、残りの7割は保険がカバー。

この手厚さは世界でもトップクラスです。

だからこそ、その保険を支える“健康”そのものが資産なのですね。

介護費用の試算――月8.3万円×5年で約580万円

介護が必要になると、平均で約580万円かかるとされています。

生命保険文化センター「生命保険に関する全国実態調査」(2021年度)では、介護費用は月平均8.3万円でした。

さらに、住宅改修などの初期費用が平均約75万円、介護期間は平均5年1か月とされています。

これをかけ合わせると、次のようになります。

| 項目 | 金額の目安 |

| 初期費用(住宅改修・福祉用具など) | 約75万円 |

| 月々の介護費用 | 約8.3万円 |

| 平均介護期間 | 約5年1か月(61か月) |

| 月々費用の合計(8.3万円×61か月) | 約506万円 |

| 合計(概算) | 約580万円 |

これは、あくまで平均です。

施設に入ったり、介護が長引いたりすると、1000万円を超えることもあります。

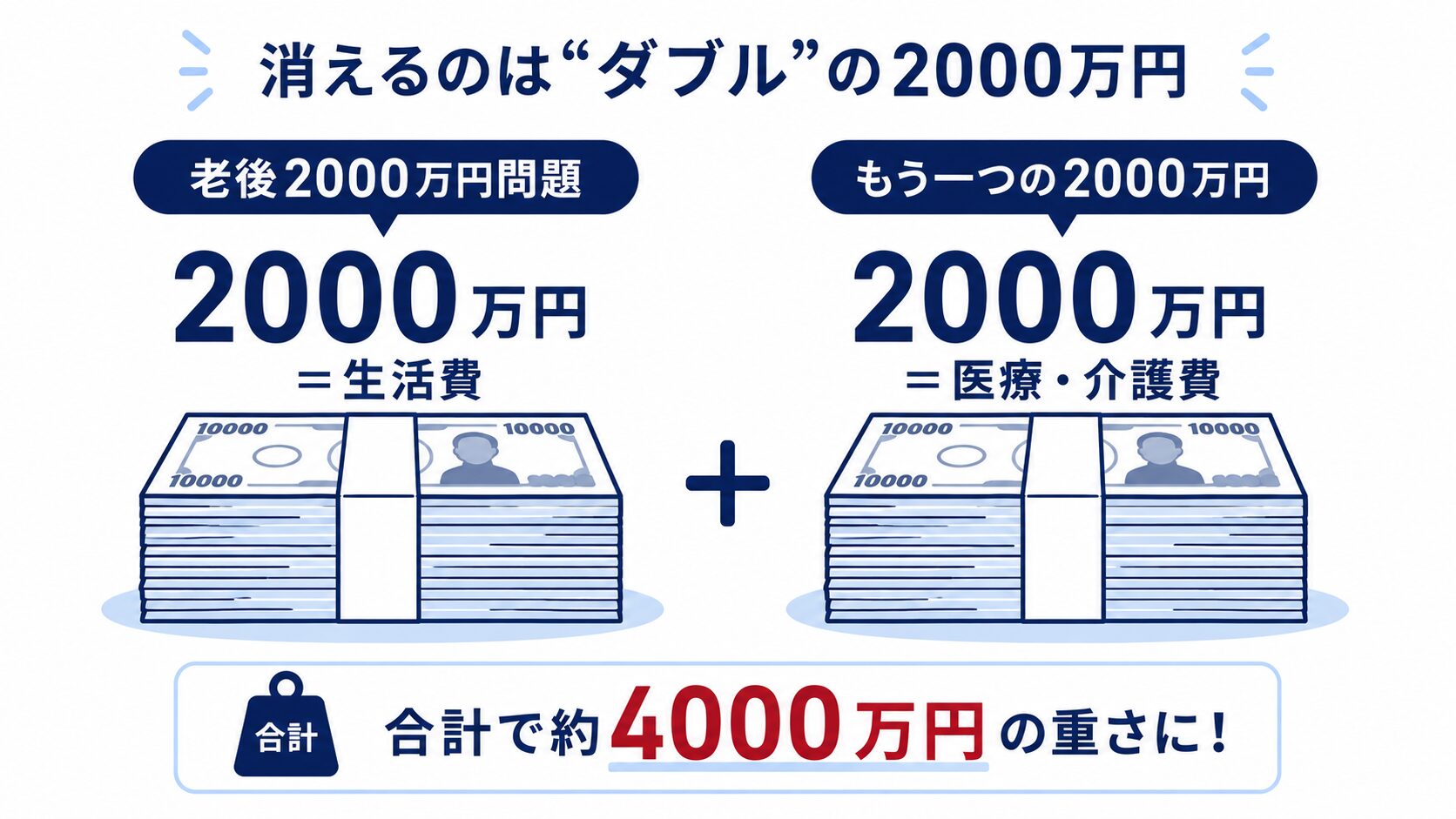

健康な老後と不健康な老後――“もう一つの2000万円”

健康な老後と不健康な老後では、生涯の出費に大きな差が出ます。

下の表は、あくまで目安としての概算です。

| 項目 | 健康な老後 | 不健康な老後 |

| 65歳以降の医療費(自己負担の目安) | 〜200万円 | 400〜800万円 |

| 介護費用 | ほぼなし | 約580万円〜1000万円超 |

| 合計(概算) | 〜200万円 | 約1000〜2000万円 |

健康かどうかで、生涯の出費は1000万円以上も変わることがあるのです。

これが、老後2000万円問題とは別に存在する「もう一つの2000万円」の正体です。

ここがポイント

健康でいることは、趣味でも根性でもありません。老後の出費を大きく左右する、立派な“資産運用”です。

2026年は“負担増”の年?医療費3割負担の議論

先に答えをお伝えします。

2026年は、健康の経済的な価値が、さらに高まりそうな年です。

というのも、高齢者の医療費の窓口負担を増やす議論が進んでいるからです。

75歳以上の窓口負担、3割への引き上げ議論

2026年4月時点で、ある議論が始まっています。

75歳以上の医療費の窓口負担を、将来的に原則3割へ引き上げるという案です。

日本経済新聞によると、財政制度等審議会(財務省の諮問機関)が、その工程表をつくるよう求めました(2026年4月)。

後期高齢者医療制度とは、75歳以上の人が加入する公的な医療保険のことです。

現在は所得に応じて1〜3割(一般の方は1割または2割)の負担です。

これが3割になれば、自己負担は単純計算で1.5〜3倍に増えます。

注意:これはまだ“議論”の段階です

3割負担は、まだ決まったわけではありません。あくまで議論の段階です。ただ、流れとして「高齢者の負担を増やす」方向にあるのは事実とされています。“今の負担額”だけで老後の計画を立てると、見込みが狂うおそれがあります。

健康な高齢者が増えている――明るい変化も

いっぽうで、元気な高齢者が増えているという、明るい変化もあります。

日本経済新聞によると、80〜84歳の1人あたり医療費は、現役世代の5.2倍(2008年)から4.3倍(2023年)に縮まりました。

健康寿命がのびて、高齢でも元気な人が増えている表れとされています。

自分が“元気な高齢者”でいられたら、お金も体もラクなんだね😊

そのとおりです。

だからこそ、若いうちからの健康づくりが、将来のお金を守ってくれます。

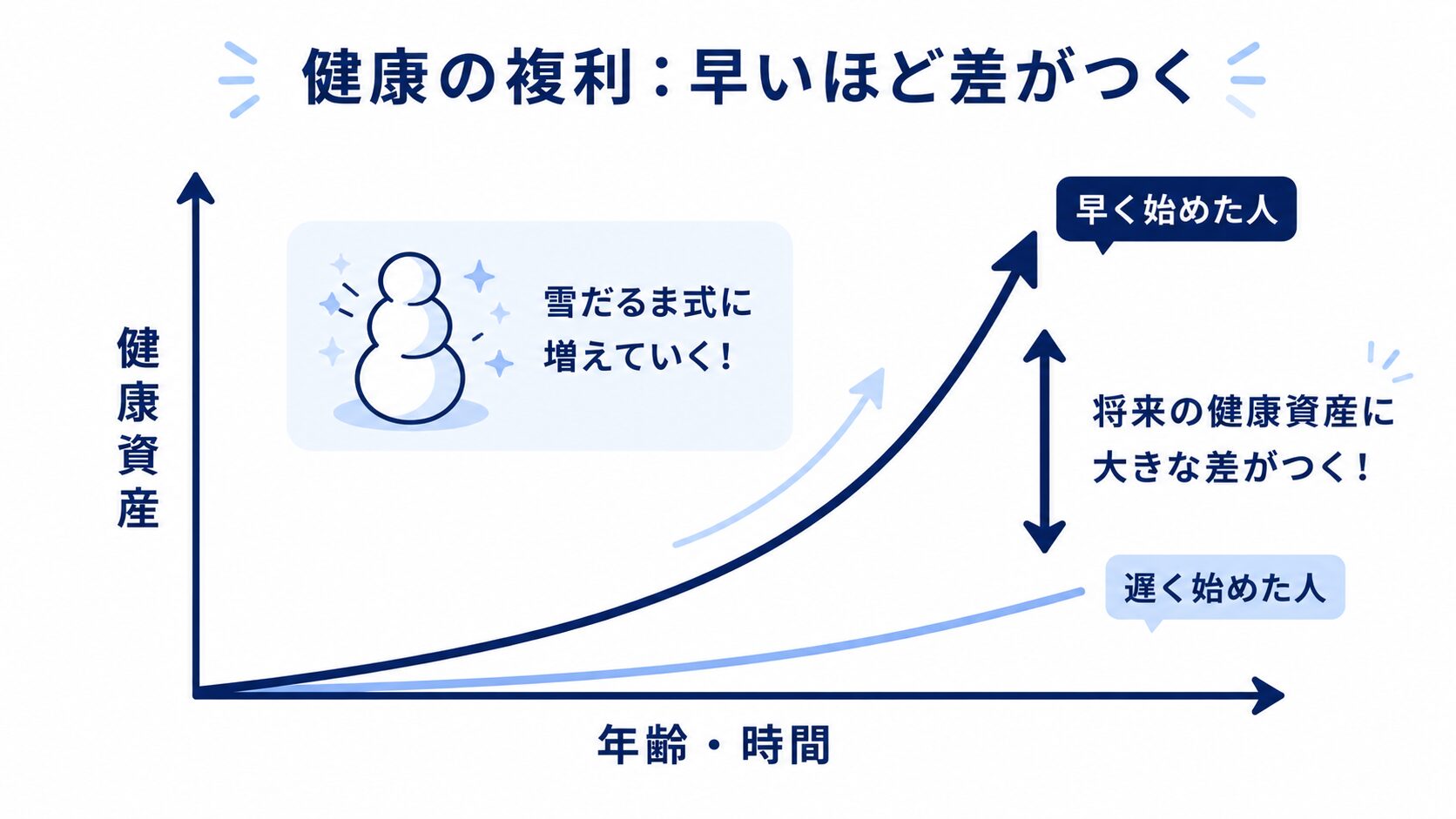

健康は“複利”で育てる――守りの健康投資

健康資産には、お金の投資とそっくりな性質があります。

それは、「複利」で育つということです。

投資の失敗から学んだ“早く始める”価値

正直に言うと、わたしは投資で100万円を50万円にした失敗があります。

いちばんの後悔は、「始めるのが遅かった」ことです。

もっと若いうちからコツコツ積み立てていれば、と何度も思いました。

健康も、まったく同じです。

「あのとき運動していれば」と後悔する前に、今日から始めるのが正解です。

健康は、失ってから取り戻すより、守り続けるほうがずっと安上がりなのです。

健康の“複利”とは

複利とは、利益が次の利益を生む仕組みのことです。

投資の世界では「雪だるま式」とも呼ばれます。

健康も、これと同じ構造です。

運動する→体力がつく→疲れにくくなる→よく眠れる→さらに元気になる。

この良い循環こそが、「健康の複利」です。

だから、少しでも早く始めた人ほど、将来のリターン(医療費の節約)が大きくなります。

今日からできる“守りの健康投資”4つ

お金をかけなくても、健康投資は始められます。

とくにコスパが高いのは、次の4つです。

- 運動:毎日20〜30分の歩行でも、生活習慣病のリスクを下げられるとされています

- 食事:野菜を増やし、塩分・糖分を控える。追加の費用はほぼゼロです

- 睡眠:毎日7時間前後の睡眠を。お金がかからない最強の投資です

- 健康診断:年1回受け、異常があれば早めに受診。早期発見が医療費を抑えます

中でも睡眠は、お金が一切かからないのに、効果の大きい投資です。

💡 お金の豆知識:「睡眠負債」という借金

睡眠不足が積み重なった状態を「睡眠負債」といいます。週末の寝だめでは返しきれない、やっかいな借金です。お金の借金と同じで、毎日コツコツ返す(=毎日ぐっすり眠る)のが正解ですね。

それぞれの“コスパ”をもっと詳しく知りたい方へ。

健康への投資で「いくら得をするか」を試算した、健康寿命と生涯収入の関係を解説した記事もあわせてどうぞ。

よくある質問(FAQ)

健康資産とは何ですか?

健康資産とは、健康な体を「お金を生み、お金を守る資産」としてとらえる考え方です。

健康でいると医療費・介護費を抑えられ、長く働くこともできるため、家計に大きなプラスになります。

不健康な老後は、本当に2000万円かかるのですか?

全員にかかるわけではありません。

ただし健康を大きく損なうと、医療費の自己負担と介護費を合わせて1000万〜2000万円規模になることもあります。

介護が長引いたり、施設に入ったりすると、さらに増える可能性があります。

2026年から、医療費の負担は増えるのですか?

2026年4月時点では、「議論が始まった」段階です。

75歳以上の窓口負担を原則3割へ引き上げる工程表をつくる案が出ています(財政制度等審議会)。

決定ではありませんが、負担増の方向にあるとされています。

まとめ:健康こそ最強の資産。今日の一歩が老後を守る

最後に、この記事の要点を整理します。

この記事のまとめ

- 平均寿命と健康寿命の差は男性約8.7年・女性約12.1年。この間に医療・介護費が集中する

- 不健康な老後では、医療費+介護費が1000万〜2000万円規模になることもある

- 2026年は75歳以上の医療費3割負担が議論され、負担増の可能性がある

- 健康も複利で育つ。運動・食事・睡眠・健診を早く始めるほど得をする

老後2000万円問題の対策として、NISAやiDeCoを考える人は多いですよね。

でも「健康でいること」もまた、老後の資産を守る立派な手段です。

今日、何かひとつだけ始めてみませんか。

20分の散歩でも、野菜を一品増やすでも構いません。

その小さな積み重ねが、将来の数百万円を守ることにつながります。

医療費の自己負担には上限を設ける高額療養費制度があり、払った医療費の一部が戻る医療費控除と保険見直しの仕組みもあります。あわせて知っておくと安心です。

体への投資が整ったら、お金の投資も。

少額から始められる資産運用の基本も、ぜひのぞいてみてください。

執筆:よ~ちゃん(2級ファイナンシャル・プランニング技能士)/最終更新日:2026年6月27日/プロフィールはこちら

※本記事は情報提供を目的としたもので、特定の投資・医療をすすめるものではありません。医療費・介護費は個人の状況によって大きく異なります。投資には元本割れのリスクがあり、最終的な判断はご自身の責任でお願いします。

コメント