業績が良いはずなのに、株価が上がらない🥶

高配当だと思って買ったら、減配されて暴落した🤢

株式投資でこんな経験ありませんか?

実は、ニュースで報じられる「売上」や「最終利益」だけを見ていては、その株価の本当の実力(将来の株価上昇力)は見抜けません。

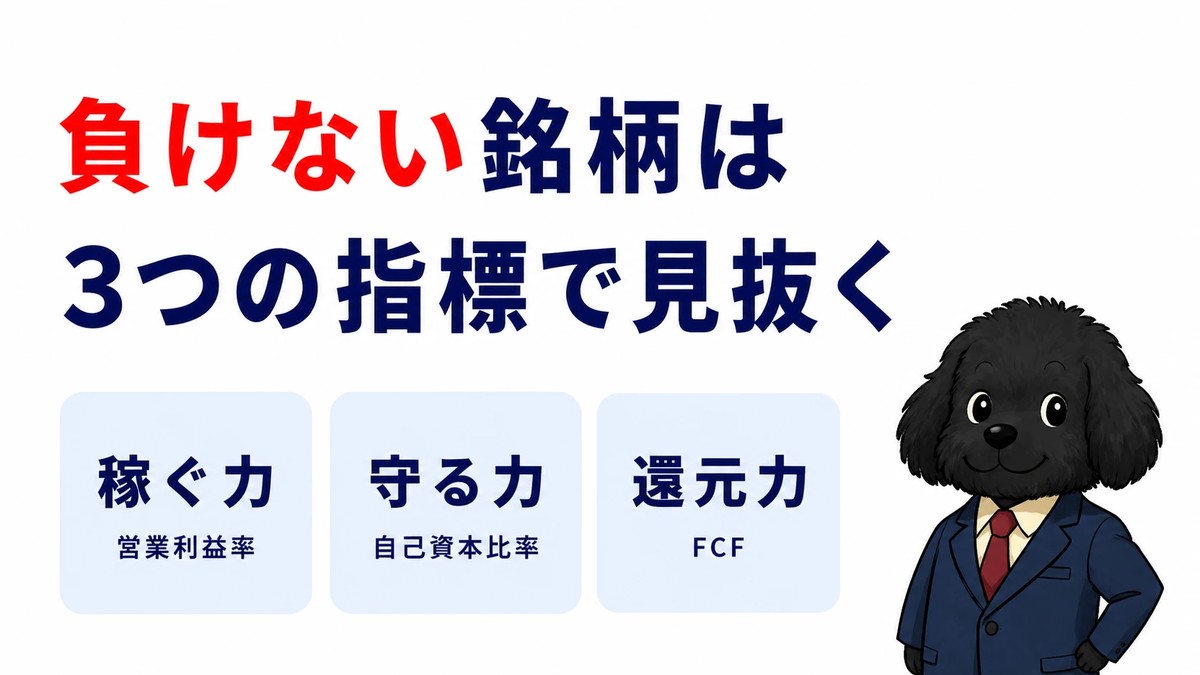

プロの投資家が必ずチェックする「営業利益率(稼ぐ力)」「自己資本比率(防御力)」「FCF(株主への還元力)」。

この黄金指標をマスターすれば、企業の「嘘」を見抜き、長期的に資産を増やしてくれる「本物の優良銘柄」が見つかるようになります。

今回は、株式投資の勝率をグッと高める3つの指標の読み方を分かりやすく解説します。

私自身、株式投資を始めた頃は「業績がいい」と聞いただけで飛びついて、何度も痛い思いをしました。

特に忘れられないのは、テレビで紹介されていた「高配当株」を買ったときのこと。

配当目当てで購入したのに、わずか半年後に減配が発表され、株価は3割も下落…結局、配当でもらえた金額より値下がり額の方がはるかに大きく、悔しい思いをしました。

その経験から「業績だけでなく、本当の財務体質を見抜く力が必要」と痛感し、今回ご紹介する3つの指標にたどり着きました。

※数値は各社公式IR資料「決算短信」「有価証券報告書」を基に作成。

営業利益率:株価を押し上げる「圧倒的な競争優位性」を見抜く

多くの投資家は「売上高」の伸びに注目しがちですが、株価を長期的に押し上げる本当のエンジンは「利益率」の高さにあります。

いくら売り上げが大きくても、手元に利益が残らない体質では、株主への還元も将来への投資もできません。

まずは、その企業がライバル他社と比べてどれだけ効率的に稼ぐ力(基礎体力)を持っているのか見ていきましょう。

投資家視点の「営業利益率」とは?

営業利益率は、その企業の商品やサービスが「どれだけ付加価値(ブランド力)を持っているか」を示す、最も重要な指標です。

計算式:営業利益率=営業利益÷売上高×100

投資において売上高は「規模」を表しますが、営業利益率は「質」を表します。

なぜ株価に直結するのか?

営業利益率が高い企業には「他社が真似できない強み」があるからです。

利益率が高いということは、「値上げしても客が逃げないブランド力がある」か「他社より圧倒的に低コストで作れる技術がある」かのどちらかです。

インフレで原材料費が上がっても、高利益率の企業は価格転嫁が容易なため、業績が崩れにくく、結果として株価も右肩上がりになりやすい傾向があります。

スクリーニングの目安

銘柄スカウターなどでスクリーニングする際は、以下の基準を参考にしてください。

- 10%以上:投資対象として合格ライン。

- 20%以上:「超」優良企業。強力なブランドや特許を持っている可能性が高い。

例えば、営業利益率が20%以上を長年維持している企業は、市場でも高収益体質として評価されやすく、株価も長期的に右肩上がりになりやすい傾向があります。

長期保有向き(例:キーエンスなど)

- 5%以下:薄利多売ビジネス。競争が激しく、少しの環境で赤字転落のリスクあり。

※IT企業は高く、小売業は低くなる傾向があるため、必ず「同業種」で比較しましょう。

業種ごとに利益率が違う理由は、ビジネスモデルに大きな差があるからです。

- IT・ソフトウェア業界:仕入れコストがほぼゼロ。一度作ったソフトを何度でも売れるため、利益率20%も珍しくない

- 製薬・医療機器:特許で価格を高く維持できるため、利益率15~25%が一般的

- 小売・流通業:商品を仕入れて売るため、原価が高く利益率は3~5%が普通

- 飲食・宿泊業:人件費・家賃などのコストが重く、利益率5~10%が目安

そのため、「営業利益率10%以下=ダメ企業」と短絡的に判断せず、同業他社と並べて初めて意味があります。

※上記の数値は、株式投資の世界で広く使われている一般的な目安です。

学術的に確定した基準ではなく、業種によって適切な水準は大きく異なります。

あくまで銘柄選別の参考としてご活用ください。

参考までに、スクリーニングとは、「膨大な銘柄の中から、自分の条件に合うお宝株を(ふるい)にかけること」です。

投資家にとって「検索フィルター」のようなものだと考えると分かりやすいです。

💡 お金の豆知識:3指標は「会社四季報」で全部見られる

今回の3指標は、証券会社のスクリーニング機能のほか、書店でも買える「会社四季報」でまとめて確認できます。1冊で全上場企業のデータが載っているので、宝探し感覚で眺めるのも楽しいですよ。

自己資本比率:暴落相場でも生き残る「鉄壁の防御力」を確認する

「攻め」の指標である営業利益率を確認したら、次は「守り」の要である自己資本比率をチェックします。

長期投資において最も避けたいリスクは、投資先が倒産して株が紙切れになることや、公募増資によって株価が暴落することです。

この指標を見ることで、不況や〇〇ショックのような暴落相場が来てもビクともしない「財政の安全性」を確認できます。

自己資本比率を詳しく知りたい方は金融庁をチェック!

投資家視点の「自己資本比率」とは?

自己資本比率は、企業の「倒産リスクの低さ」と「不況への耐性」を示す安全性の指標です。

自己資本比率(%)=自己資本(純資産)÷総資産×100

株主にとって最悪のシナリオは「倒産」です。

自己資本比率は、その最悪を回避するための命綱です。

なぜ重要なのか?

「暴落相場〇〇ショック」の時に、株価の戻りが早いからです。

景気が悪化すると、銀行は融資を引き揚げようとします。

借金が多い(自己資本比率が低い)企業は資金繰りに苦しみ、増資(株の希薄化)や倒産の危機に瀕するため、株価は売り込まれます。

逆に自己資本が潤沢な企業は、不況時でも慌てることなく事業を継続でき、逆に安くなった他社を買収するなどして、不況明けにさらに強くなることができます。

最近だと、コロナショック、トランプショックなんて言葉もあったね😕

安全な銘柄の目安

長期投資で安心して保有するための基準は以下の通りです。

- 40%以上:合格ライン。一般的な不況には十分耐えられます。

- 70%以上:金庫がパンパンの状態。倒産リスクは低いですが、投資効率が悪いかも。

- 30%以下:金利上昇局面ではリスクが高い。

※これらの数値は、財務分析で一般的に用いられている目安です。

業種ごとに適正水準は異なるため(後述)、同業他社と比べないと本当の評価はできません。

30%以下の場合でも、銀行業、不動産業などはビジネスモデル上低くなる業種は例外になります😊

業種ごとに自己資本比率の適正水準が大きく異なる理由は、ビジネスの仕組みにあります。

- 銀行・保険業界:自己資本比率5~10%が普通。預金やお客様から預かったお金で運用するビジネスのため、もともと「他人のお金」が多い構造

- 不動産業界:自己資本比率20~30%が一般的。物件購入のために多額のローンを組むため、負債が多くなる

- IT・サービス業:自己資本比率50~70%が多い。大きな設備投資が不要で、内部留保を貯めやすい

- 製造業:自己資本比率40~50%が目安。設備投資が必要だが、利益も安定しやすい

つまり、銀行を「自己資本比率が低いからダメ」と判断するのは間違いです。

必ず同業他社と比較してみましょう。

フリーキャッシュフロー(FCF):配当や自社株買いの「原資」があるか

最後は、企業の「真の実力」を映し出すフリーキャッシュフロー(FCF)です。

「勘定合って銭足らず」という言葉があるように、会計上の利益(PL)が出ていても、手元の現金(キャッシュ)が枯渇していれば企業は黒字倒産してしまいます。

逆に、このFCFが潤沢であれば、配当や自社株買いといった株主還元が期待できます。

企業の「お財布事情」を覗いてみましょう。

黒字倒産とは、儲かっているのに、財布の中身が空っぽで支払いできずに潰れるってことだよ😨

FCFを詳しく知りたい方は金融庁「財務諸表等規則」をチェック!

投資家視点の「FCF」とは?

フリーキャッシュフロー(FCF)は、企業が自由に使える「現金の余力」です。

投資家にとっては「配当金や自社株買いの源泉」と言い換えられます。

FCF=営業CF-投資CF

- 営業CF:本業の商品やサービスを売って、現金がいくら増えたか。

- 投資CF:設備投資や株の売買で、現金がどう動いたか。

「会計上の利益(黒字)」は操作できても、「キャッシュ(現金)」の動きは誤魔化せません。

なぜ重要なのか?

株価を上げる最大の要因である「株主還元」が期待できるからです。

いくら利益が出ていても、設備投資にお金がかかりすぎて手元に現金がない企業は、配当が出せません。

FCFが潤沢な企業は、そのお金を使って以下のような株価上昇施策を打てます。

- 増配(配当金を増やす):インカムゲイン狙いの投資家が集まる。

- 自社株買い:市場の株を会社が買い戻すことで、1株あたりの価値を高める。

インカムゲインとは持っているだけで、定期的にもらえる利益のことだよ😊

推移の見方

FCFは単年度ではなく、3〜5年の推移で見ると本当の姿が見えます。

- 毎年プラスで増えている:最高です。増配や自社株買いが期待できる「金のなる木」です

- 万年マイナス:常に資金不足。増資(株価下落要因)のリスクがあります。

- 大きくマイナスの年がある:その理由が決算書で「将来のための大型投資」であれば、数年後の株価爆上げのサインかもしれません。

FCFが出やすい業種・出にくい業種を知っておくと、判断ミスを減らせます。

- FCFが出やすい業種:IT・コンサル・ソフトウェア(設備投資が少なく、利益がそのまま現金として残りやすい)

- FCFが出にくい業種:製造業・電力・通信(多額の設備投資が必要なため、現金が出ていきやすい)

- FCFが季節変動しやすい業種:小売・農業・観光業(時期によって売上が大きく変動するため、年単位での確認が必要)

特に成長期の企業は、未来への投資(工場建設・新サービス開発など)でFCFが一時的にマイナスになることもあります。

「マイナス=悪」と決めつけず、何にお金を使っているかを必ず確認します。

※FCFの判断基準は、明確な数値基準というより「数年間の推移」を見るのが一般的です。

一時的なマイナスは将来への投資である可能性もあるため、複数年の動きで判断してください。

増資とは、会社が新しい株券を発行して、投資家からお金を集めることだよ。

株価が下がる原因になることが多いから注意が必要です。

3つの指標で「減配リスク」を見抜く方法

冒頭で「高配当だと思って買ったら、減配されて暴落した」というお話をしました。

実は、ご紹介した3つの指標を使えば、減配リスクをある程度察知できます。

配当は本来、企業が稼いだ現金(FCF)から払われるものです。FCFがマイナス続きの企業は、借金や貯金を取り崩して配当を出している可能性が高く、いずれ続けられなくなります。

営業利益率が年々下がっている企業は、ビジネスの稼ぐ力が弱まっているサインです。

利益が減れば、配当の原資もなくなります。

自己資本比率が急に下がっている企業は、配当を出すために借金を増やしている可能性があります。

借金頼みの配当は長続きしません。

高配当株を買うときこそ、この3つの指標を必ずチェックしてください。

配当より値下がり額が大きければ、結局は損失です。

配当そのものの見方(配当性向・配当利回り)は、稼ぐ株を見抜く記事でくわしく解説しています。

よくある質問(FAQ)

初心者はこの3つの指標だけ見ればいいですか?

良いスタート地点ですが、それだけで決めるのは禁物です。

株価が割安かを見るPER・PBR・ROEや、事業内容そのものもあわせて確認しましょう。各指標の意味はPER・PBR・ROEの記事で解説しています。

3つの指標は、どこで調べられますか?

証券会社のスクリーニング機能や「会社四季報」で手軽に確認できます。

より正確に見たい場合は、企業の決算短信や有価証券報告書(EDINETで閲覧可)が一次情報になります。

指標が良ければ、必ず儲かりますか?

いいえ、必ず儲かるわけではありません。

財務指標は「過去〜現在」の実力で、将来の株価を保証しません。

市場全体の下落や個別企業の不祥事は指標では防げないため、少額・分散・長期を基本に、最終判断はご自身の責任で行いましょう。

まとめ

株式投資で勝つために見るべき3つの指標を整理します。

| 指標 | 役割 | 目安 |

|---|---|---|

| 営業利益率 | 攻め(稼ぐ力) | 10%以上 |

| 自己資本比率 | 守り(倒産しにくさ) | 40%以上 |

| FCF | 還元(配当の原資) | プラス推移 |

この3つが揃っている企業は、長期的に株価が上昇しやすく、不況にも強い「プラチナ銘柄」である可能性が極めて高いです。

次回の銘柄探しの際は、証券会社のスクリーニング機能を使って、この条件で検索をかけてみてください。

証券口座の開き方やスクリーニングの第一歩は、株式投資の始め方の記事もどうぞ。

今まで見逃していたお宝銘柄が見つかるかもしれません。

💡 お金の豆知識:「卵は一つのカゴに盛るな」

投資の世界の有名な格言です。卵を1つのカゴに全部入れると、落としたとき全部割れてしまう。だから複数のカゴ(銘柄・資産)に分けよう、という分散投資の教えです。どんなに良い指標の会社でも、1社に集中しすぎないのが「負けない」コツです。

ご紹介した3つの指標は、優良企業を見つけるための「目安」です。

ただし、以下の点にご注意ください。

・過去の財務指標は将来の株価上昇を保証するものではありません

・業種によって基準値は大きく異なります(銀行・不動産・IT企業など)

・市場全体の暴落リスクや個別企業の不祥事リスクは、財務指標だけでは防げません

・少額から始める、分散投資する、生活防衛資金は預金で確保するなど、徹底したリスク管理が前提です

投資判断はご自身の責任で、必要に応じてファイナンシャルプランナーや証券会社などの専門家にご相談ください。

※詳しい免責事項は記事下部をご確認ください。

※本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。株式投資には元本割れのリスクがあります。指標はあくまで参考であり、最終的な投資判断はご自身の責任で行ってください。

そもそも資産運用の全体像を知りたい方は、こちらもどうぞ。

参考資料

※本記事は2026年6月時点の一般的な情報提供です。特定の金融商品の購入を勧めるものではありません。投資には元本割れのリスクがあり、最終的な投資判断はご自身の責任でお願いします。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月15日

コメント