手術で入院したら医療費が100万円を超えた…

そんな不安を抱えたことはありませんか?

実は日本には、高額な医療費がかかっても自己負担を一定額に抑えられる「高額療養費制度」という強力なセーフティネットがあります。

しかし2026年8月から、この制度が約10年ぶりに大きく見直されます。

「負担が増える」「年間上限が新設される」など、ニュースで話題になっていますが、具体的に何がどう変わるのか理解できている人はまだ少ないのが現状です。

この記事では、高額療養費制度の基本的な仕組みから、2026年8月の2段階改正の詳細まで、図解を交えて分かりやすく解説します。

「自分はいくら負担が増えるのか?」「どう備えればいいのか?」まで徹底的に掘り下げます。

- 高額療養費制度の基本的な仕組みと計算方法

- 現行の所得区分別・自己負担限度額の一覧

- 「世帯合算」「多数回該当」などお得な活用テクニック

- 2026年8月で何がどう変わるのか(月額上限・年間上限新設)

- 2027年8月の所得区分細分化の影響

- 改正後に備えるための具体的な対策

高額療養費制度の基本的な仕組み

高額療養費制度とは、1ヵ月間に同一の医療保険に加入している世帯で支払った医療費が一定の上限額(自己負担限度額)を超えた場合に、超えた分が後から払い戻される制度です。

「高い医療費を払ったら後で戻ってくる」というシンプルな制度ですが、申請方法や計算のルールを理解しておかないと、もらえるはずのお金を取り逃がすことも。

まずは基本から押さえましょう。

なお、高額療養費は日本の公的医療保険に備わった手厚い仕組みのひとつです。ほかにどんな公的保障があるかは、公的保険の種類を解説した記事もあわせてどうぞ。

誰でも使える?対象者と適用条件

公的医療保険(健康保険・国民健康保険・後期高齢者医療制度など)に加入している全ての人が対象です。

会社員・自営業者・年金受給者を問わず、原則として誰でも利用できます。

ただし、以下の費用は対象外となります。

- 保険外診療(先進医療・差額ベッド代など)

- 入院中の食事代・居住費

- 健康診断・予防接種

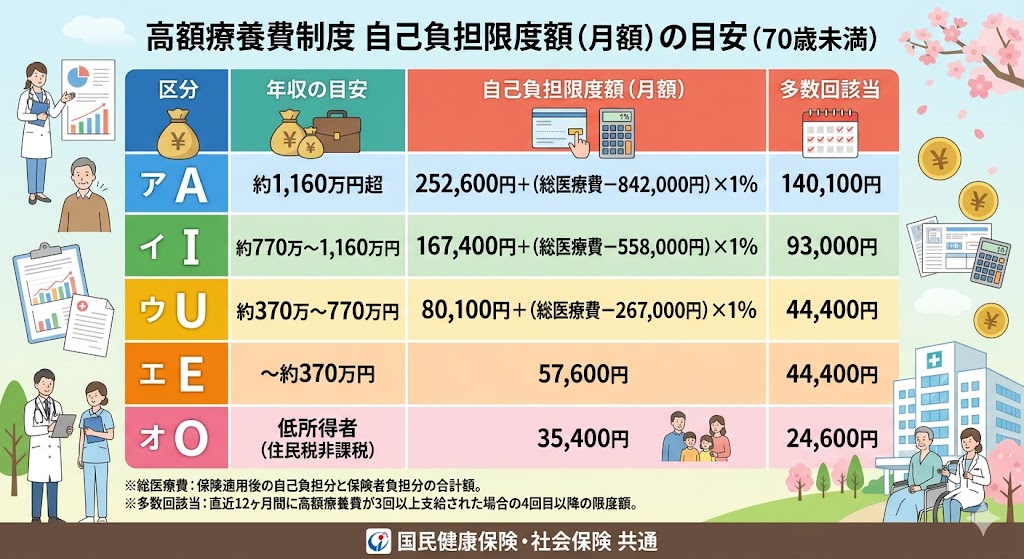

自己負担限度額の計算方法(70歳未満の現役世代)

自己負担限度額は「所得区分」と「医療費の総額」によって決まります。

現行制度(2026年7月まで)における70歳未満の所得区分と上限額は以下の通りです。

年収500万円(区分ウ)の方が、医療費総額100万円かかった場合

自己負担限度額=80,100円+(1,000,000円-267,000円)×1%

=80,100円+7,330円=87,430円

窓口での3割負担(30万円)に対して、87,430円を超えた212,570円が払い戻されます。

「世帯合算」と「多数回該当」でさらに負担軽減

高額療養費制度には、自己負担を減らすための2つの重要なルールがあります。

【世帯合算】

同一世帯の家族が同じ月に複数の医療機関を受診した場合、各自の自己負担額を合算できます。

70歳未満は、それぞれ21,000円以上の自己負担が合算の条件です。

ただし、同じ公的医療保険に加入していることが前提となります。

【多数回該当】

同一世帯で、当月を含む直近12ヵ月に3ヵ月以上高額療養費の支給を受けた場合、4ヵ月目(4回目)以降の自己負担額がさらに引き下げられます。

例えば、年収約370万~770万円の方なら、通常の上限が約8万円台のところ、多数回該当後は44,400円まで下がります。

この多数回該当の仕組みは、ガンや難病などで長期にわたる治療が必要な方にとって特に効いてきます。

上限額が固定化されるため、負担の上振れリスクが抑えられ、家計管理がしやすくなるメリットがあります。

高額療養費制度の賢い使い方と申請手続き

せっかくの制度も、使い方を知らないと取り損ねます。

2026年現在、窓口で自己負担を事前に上限額まで抑える方法は3つあります。

自分の状況に合った方法を選ぶことが、賢い制度活用の第1歩です。

【1番簡単】マイナ保険証を使う

最もおすすめの方法です。

マイナ保険証(マイナンバーカードを健康保険証として使う仕組み)を対応医療機関の受付端末にかざし、「限度額情報の提供」に同意するだけで、窓口での支払いが自動的に自己負担限度額まで抑えられます。

事前の申請や書類の準備は一切不要です。

出典:厚生労働省「高額療養費制度の見直しについて」令和7年12月25日

事前申請必要なし・書類必要なし。

受付で「同意」を押すだけで完了します。

2026年現在、マイナ保険証に対応している医療機関であれば、これだけで十分です。

【第2選択】手元の「資格確認書」を確認する

マイナ保険証を使わない場合、手元にある「資格確認書」を確認しましょう。

資格確認書とは、マイナ保険証を使用しない方に保険者から発行されるカード型の書類です。

この資格確認書に所得区分(限度額区分)が記載されていれば、それを医療機関に提示するだけで窓口負担を上限額に抑えることができます。

まず手元の資格確認書を確認。

区分の記載があればそのまま提示すればOKです。

記載がない場合は第3選択へ進みましょう。

【第3選択】「限度額適用認定証」を申請する

上記2つがいずれも使えない場合、または対応していない医療機関にかかる場合は、加入している健康保険の窓口(会社員は健保組合・協会けんぽ、自営業者は市区町村の国保窓口)に申請して「限度額適用認定証」を発行してもらいます。

この書類を医療機関に提示することで、窓口での支払いを自己負担限度額までに抑えることができます。

認定証は申請した月の1日から有効です。

月の途中から入院する場合、認定証の取得が遅れるとその月の超過分は後払いの申請が必要になります。

申請は早めに行いましょう。

3つの方法の中で、1番簡単で確実なのはマイナ保険証の活用です。

受付で「同意」を押すだけで手続きが完了するため、書類の準備や事前申請の手間がかかりません。

まだ使ったことがない方は、この機会に試してみてください。

💡 お金の豆知識:払い戻しの申請は「2年」で時効

マイナ保険証や認定証を使わず、いったん窓口で全額を払った場合は、あとから払い戻しを申請できます。ただし請求できる期間は「診療を受けた月の翌月1日から2年」まで。心当たりのある方は、早めに加入先の健康保険窓口に確認しましょう。

マイナ保険証って便利なんだね😊

2026年8月・2027年8月からの制度改正を徹底解説

2026年8月から高額療養費制度が約10年ぶりに大きく見直される見込みです。

改正は2段階で行われる予定で、それぞれに異なるポイントがあります。

まず、なぜ改正が行われるのかを理解しておきましょう。

高額療養費の総額は高齢化の進展・高額医薬品の普及などにより年々増加しており、現役世代を中心とした保険料負担が増え続けています。

一方で、自己負担限度額は前回の実質的な見直し(2015年前後)から約10年間、ほぼ据え置かれてきました。

※出典:厚生労働省保険局「高額療養費制度について」第1回高額療養費制度の在り方に関する専門委員会(令和7年5月26日)

物価・賃金の上昇という経済環境の変化も踏まえ、今回の見直しが行われます。

当初は2025年8月からの実施が検討されていましたが、がん患者団体をはじめとする多くの患者団体からの強い反対を受け、政府は2025年春に一度引き上げを凍結・見送りを決定しました。

その後あらためて議論が重ねられ、上げ幅を抑えつつ長期療養患者への配慮を盛り込んだ段階的な引き上げ案が決定されるに至りました。

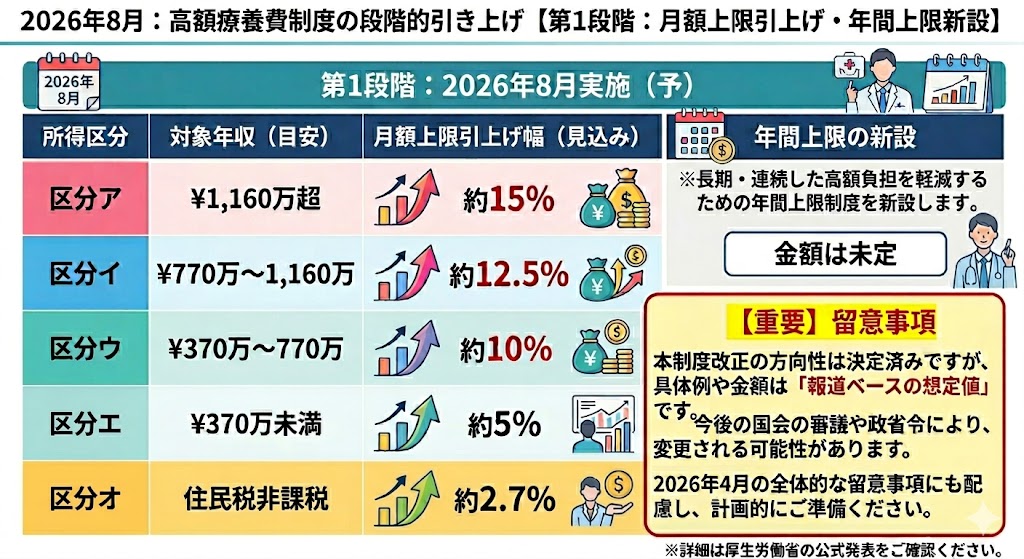

【第1段階】2026年8月:月額上限の引き上げと年間上限の新設

2026年8月以降は、現行の4所得区分を維持したまま、すべての区分で月額上限が引き上げられる見込みです。

具体的な金額で見ると、最も人数が多い年収約370万~770万円(区分ウ)の場合、現行の月額上限80,100円+αから、85,800円程度+αに引き上げられる見込みと報じられています。

ただしこれは報道ベースの想定値であり、厚生労働省による正式告示の数値ではありません。

最終的な金額は法令改正後に確定します。

また2026年8月からは、重要な新制度として「年間上限」が導入される方向で検討されています。

これは年間(8月~翌7月)の自己負担総額に上限を設けるもので、年収約200万~770万円の層では年間53万円とする案が報じられています。

こちらも報道ベースの想定値であり、正式な金額は法令改正後の確認が必要です。

出典:時事通信「月上限7~38%引き上げ 自己負担、年間上限を新設―高額療養費見直し案・政府」(2025年12月24日配信)

この年間上限の導入により、毎月の上限には達していないものの年間の医療費が積み重なっていた患者にとってはプラスに働くケースも考えられます。

例えば、毎月ギリギリ高額療養費の上限に達しなかった場合でも、年間上限に達した以降の負担が大きく軽減される可能性があります。

ただし、実際の適用条件は制度設計によって変わるため、詳細は法令改正後にご確認ください。

【第2段階】2027年8月:所得区分の細分化

2027年8月からは、現行の4区分がさらに細分化される予定です。

出典:東京新聞:「高額療養費見直し、最大38%増 2年かけ自己負担上限を引き上げ」(2025年12月25日)

これにより、現在は「年収約370万円の方」と「年収約770万円の方」が同じ区分・同じ上限額に分類されていた問題が解消され、より収入実態に即したきめ細かい負担設計が実現する見込みです。

例えば、新設が検討されている「年収約650万~770万円」の区分では、月額上限が約11万円程度になる見込みと報じられており、現行より約3万円近く増加となる可能性があります。

出典:厚生労働省「高額療養費制度の見直しについて」(令和7年12月25日)

一方、住民税非課税世帯は対象外とされており、低所得層の負担は引き上げ幅が緩やかになる見通しです。

※第2段階の区分数・各区分の具体的な上限額はいずれも報道ベースの想定値です。

正式な内容は法令改正後に厚生労働省の公式サイトでご確認ください。

多数回該当はどうなる?長期療養者への影響

多数回該当の仕組み自体は、2026年8月・2027年8月の改正後も維持される予定です。

多数回該当時の上限額も原則として据え置かれる見込みです。

ただし注意点があります。

月額上限が引き上げられることで、これまで毎月「上限に達していた」治療費が、変更後は「上限に届かない」ケースが生じる可能性があります。

その場合、多数回該当のカウント対象とならず、結果的に年間の負担が増えるケースも想定されます。

出典:東京新聞「高額療養費見直し、最大38%増 2年かけ自己負担上限を引き上げ」(2025年12月25日)

年収500万円(区分ウ)で毎月上限に達している場合、現行では多数回該当で月44,400円×12ヵ月=53万円。

2026年8月以降も多数回該当の上限は据え置きの見込みのため、すでに多数回該当状態の方への影響は比較的小さいとされています。

ただし月額上限の引き上げにより、多数回該当に「届かなくなる」ケースには注意が必要です。

高額療養費制度のよくある質問(FAQ)

高額療養費は、申請しないともらえないのですか?

マイナ保険証や限度額適用認定証を使えば、窓口での支払いが最初から上限額までに抑えられます。

使わずに全額を払った場合でも、あとから申請すれば超えた分が払い戻されます。

ただし申請には「2年」の時効があるので、早めの手続きが安心です。

差額ベッド代や食事代も対象になりますか?

いいえ、対象外です。

差額ベッド代(個室代)、入院中の食事代、先進医療の費用、健康診断などは高額療養費の対象になりません。

これらに備えたい場合は、別の準備が必要になります。

高額療養費があるなら、民間の医療保険は不要ですか?

結論、「過剰な加入は見直す価値がある」というのが答えです。

公的保険が手厚いため、医療費そのものは高額療養費でかなりカバーされます。

ただし差額ベッド代や収入の減少には別の備えが要る場合も。保険の見直し方は医療費控除と保険見直しの記事で解説しています。

なお、医療への備えを考えるときは「保険と投資を分ける」ことも大切なポイントです。理由はこちらで解説しています。

親の介護にかかるお金が気になる方は、親の介護はいくら?費用の目安と減らす制度でくわしく解説しています。

医療費を抑える大前提となる「健康」については、健康資産とは?不健康な老後に消える2000万円でくわしく解説しています。

まとめ

本記事では、高額療養費制度の基本的な仕組みから、2026年8月・2027年8月の制度改正まで詳しく解説しました。

最後に重要ポイントを整理します。

- 高額療養費制度は、1か月の医療費が一定額を超えた場合に超過分が払い戻される公的制度で、全公的医療保険加入者が対象

- 「世帯合算」「多数回該当」を活用することで、さらに負担を軽減できる

- 窓口での自己負担を事前に抑えるには、マイナ保険証の活用が最もかんたん。資格確認書の区分記載確認、限度額適用認定証の申請という順で対応を検討しよう

- 2026年8月から月額上限が引き上げられる見込みで、新たに年間上限(年収約200万~770万円で年約53万円とする案が報じられている)が設けられる予定

- 2027年8月からは所得区分がさらに細分化され、収入に応じたより精緻な負担設計になる予定(詳細は法令改正後に確定)

- 多数回該当の仕組みは維持される見込みだが、月額上限の引き上げにより対象外になるケースも出てくる可能性がある

制度改正に不安を感じている方も多いかと思いますが、正しい知識を持って準備することが最大の備えになります。

「自分はどの区分か?」「どれくらい負担が増えるか?」が気になる方は、加入中の健康保険窓口にご相談ください。

医療費の不安をやわらげるには、制度を知ることに加えて「健康そのものを保つ」ことも大きな備えになります。健康とお金の関係は健康寿命と生涯収入の記事もどうぞ。

※本記事は制度のしくみを分かりやすく解説したものです。2026年8月以降の改正内容や金額は、今後の法令改正で確定・変更される可能性があります。最新かつ正確な情報は、厚生労働省の公式サイトや、ご加入の健康保険(協会けんぽ・健保組合・市区町村の国保窓口など)で必ずご確認ください。

参考資料・出典(2026年4月時点)

※本記事では、以下の公的機関の一次情報に基づき作成しています。

※本記事は2026年6月時点の一般的な情報提供です。制度や金額は変更される可能性があるため、最新情報は公式サイト等でご確認ください。具体的な手続きや判断については、必要に応じて専門家にご相談ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月13日

コメント