パートの「年収の壁」、また変わったの😵? もう何が何だかわからないよ〜

「働きすぎると損するって聞くけど、結局いくらまで働いていいの?」

こんなモヤモヤ、ありますよね。

こんにちは。

2級FP技能士のよ~ちゃんです。

お金の相談を受けるたびに、この「年収の壁」がいちばん多く質問されます。

しかも2025年から2026年にかけて、壁の数字がドンドン動きました。

正直、専門家でも「ややこしい」と感じるテーマです。

でも、安心してください。

実はたった2種類に分けるだけで、9割スッキリ理解できます。

この記事でわかること

- 「年収の壁」を2種類に分けるだけで理解できるコツ

- 2026年に変わった3つの大きなポイント(106万円の壁の撤廃など)

- 「働き損」になる境目を、FPの自作シミュレーションで確認

読み終えるころには、「自分は何万円まで働くのがいちばん得か」を、自分で判断できるようになります。

それでは、いっしょに壁をひとつずつ崩していきましょう。

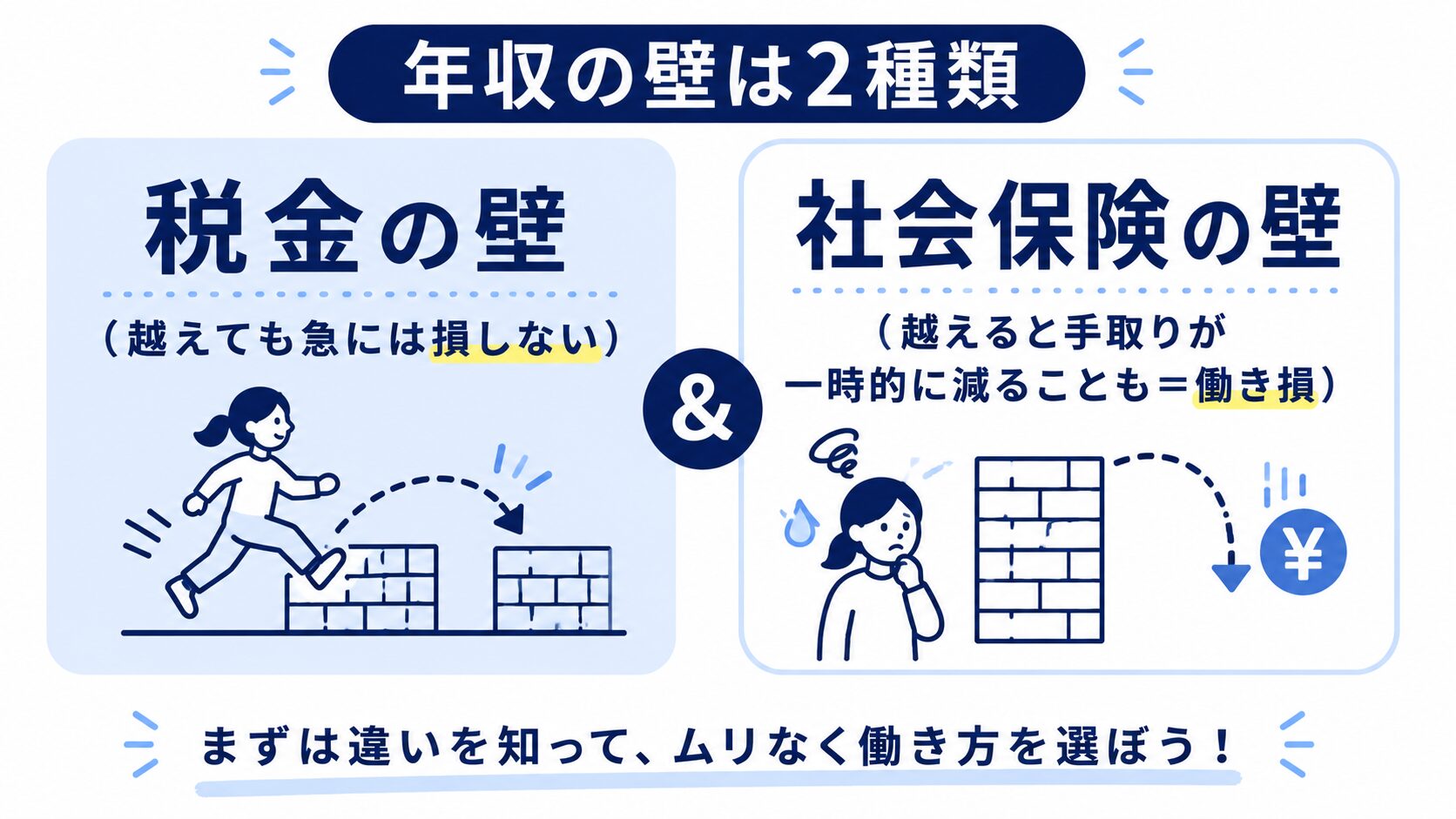

年収の壁とは?まず「2種類」に分ければ9割わかる

結論から言うと、年収の壁は「税金の壁」と「社会保険(しゃかいほけん)の壁」の2種類に分けるだけで、ほとんど理解できます。

年収の壁とは、年収がある金額を超えると税金や社会保険料の負担が増え、手取りの伸びがにぶくなる境目のことです。

この「2種類ある」ことを知らずに混ぜて考えるから、ややこしく感じてしまうんですね。

税金の壁:越えても“急には”損しない

税金の壁は、こわがらなくて大丈夫です。

なぜなら税金は、壁を超えた分に「少しずつ」かかるしくみだからです。

1円でも超えたら手取りがガクッと減る、ということはありません。

しかも、かつての「103万円の壁」は引き上げられました。

国税庁によると、2025年分(令和7年分)から、年収160万円までは所得税がかからなくなっています。

「103万円」はもう古い数字なんです。まずここを更新しておきましょう😊

所得税や住民税のしくみそのものは、別の記事でやさしく解説しています。

社会保険の壁:越えると手取りが一時的に減ることも

注意すべきは、こちらの「社会保険の壁」です。

社会保険の壁とは、年収が一定額を超えると健康保険料や年金保険料の負担が発生し、手取りが一時的に減る境目のことです。

世間でいう「働き損」は、ほとんどがこの社会保険の壁のことを指しています。

代表的なのが「106万円の壁」と「130万円の壁」です。

ただし、手取りが減る代わりに、将来もらえる年金が増えるという“おまけ”もあります。

社会保険そのものが何を守ってくれるのかは、こちらで詳しくまとめています。

なお2026年度からは、社会保険料に上乗せされる「子育て支援金」も始まります。“独身税”と話題のしくみはこちら。

だから「壁」と聞いたら、まず税か社保かを見分ける

ここだけは覚えてください。

「年収の壁」と聞いたら、それは税金の壁か社会保険の壁か、まず見分ける。これだけで迷いが消えます。

【2026年最新】年収の壁の早見表

まず全体像を、1枚の表で見てみましょう。

2026年6月時点の主な「年収の壁」は、次のとおりです。

| 壁(年収の目安) | 種類 | 超えると何が起きる? |

|---|---|---|

| 約123万円 | 税(扶養) | 夫(妻)の扶養に入れる収入の上限の目安 |

| 106万円 | 社会保険 | 勤務先の条件を満たすと社保に加入 → 2026年10月に賃金要件を撤廃 |

| 130万円 | 社会保険 | 扶養を外れ、自分で社保に加入する境目 |

| 150万円 | 税 | 配偶者特別控除が満額(38万円)受けられる上限 |

| 160〜178万円 | 税 | 自分に所得税がかかり始めるライン |

| 約201万円 | 税 | 配偶者特別控除がなくなるライン |

※金額は年収のおおよその目安です(2026年6月時点)。所得税のラインは2025年分が160万円、2026年分からは収入に応じて最大178万円まで引き上げられます(国税庁)。社会保険の加入条件は勤務先の規模や働き方でも変わります。

表で見ると「壁って意外と多い…」と感じますよね。

でも大丈夫。

このうち、手取りに大きく響くのは106万円・130万円(社会保険)の2つだけです。

次の章で、いちばん大事なこの壁を掘り下げます。

一番こわい「社会保険の壁」── 106万円撤廃でどう変わる?

結論からお伝えします。

2026年10月に、106万円の壁(賃金要件)が撤廃される予定です(厚生労働省)。

これにより、「年収106万円未満なら社保に入らなくて済む」という今までの目安が、使えなくなります。

そもそも106万円の壁とは

106万円の壁とは、パートやアルバイトでも勤務先の条件を満たすと、自分で社会保険に加入する境目のことです。

これまでは「月収8.8万円(年収にして約106万円)以上」が、その条件のひとつでした。

この賃金の条件が、2026年10月に撤廃されます。

撤廃後は「週20時間以上働くかどうか」が、主な分かれ目になります(企業規模の条件は10年ほどかけて段階的に縮小・厚生労働省)。

え、じゃあ106万円より少なくても社保に入っちゃう人が増えるってこと😨?

そうなんです。だから「いくら稼ぐか」より「週何時間働くか」を意識する時代になります。

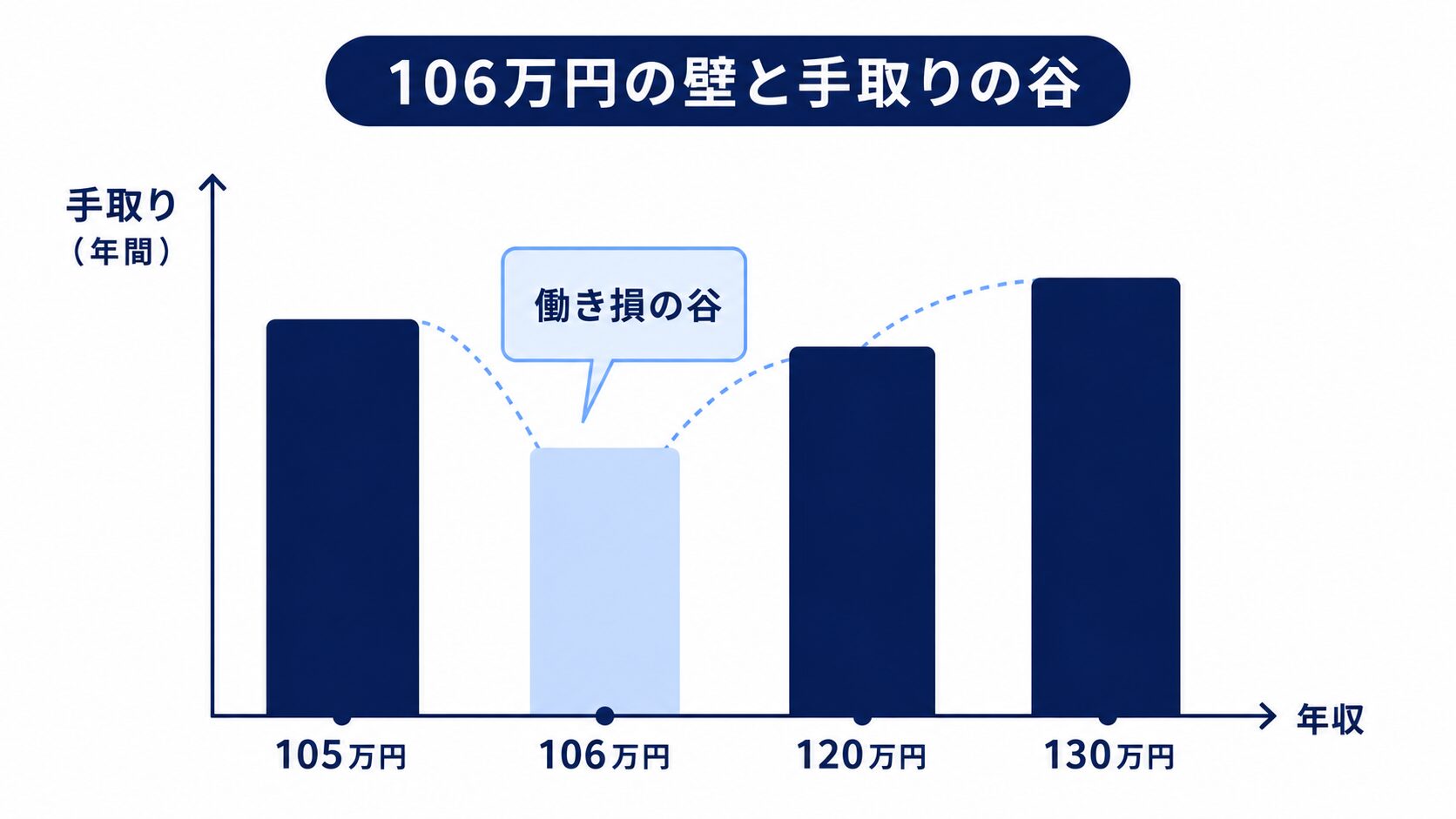

【FP自作シミュレーション】106万円で社保に入ると手取りはどうなる?

ここがこの記事の本題です。

実際に、社保に入ると手取りがどう変わるのか、FPの私が試算してみました。

下の表は、協会けんぽ・東京都・40歳未満を想定した2026年6月時点のざっくり試算です(社会保険料は本人負担分が年収の約14〜15%として計算)。

| 年収 | 社会保険料(本人・概算) | 所得税・住民税(概算) | 手取り(概算) |

|---|---|---|---|

| 105万円(扶養内) | 0円 | 約1万円 | 約104万円 |

| 106万円(社保加入) | 約15万円 | 約1万円 | 約90万円 |

| 120万円 | 約17万円 | 約2万円 | 約101万円 |

| 130万円 | 約19万円 | 約3万円 | 約108万円 |

表を見て、ドキッとしませんか。

なんと、年収を105万円から106万円に「1万円増やしただけ」で、手取りは約104万円から約90万円へ、約14万円も減ってしまうのです。

1万円多く働いたのに、14万円も手取りが減るの😱⁉

これが「働き損」の正体です。

ここがいちばんもったいないポイント

手取りが元の水準(約104万円)に戻るのは、年収125〜130万円あたりまで働いたときです。106万〜125万円の“谷”が、いちばん中途半端でもったいないゾーンです。

働くなら「谷の手前で抑える」か「谷を一気に越える」かを意識しましょう。

ただし、急に手取りが減る人を支えるため、保険料の負担を軽くする特例(時限的な軽減措置・3年間)も用意されています(厚生労働省)。

損ばかりじゃない:社保に入るメリット

ここで誤解してほしくないことがあります。

社会保険に入るのは「損」だけではありません。

保険料を払うぶん、将来もらえる厚生年金が増えます。

さらに、病気やケガで働けないときの傷病手当金や、障害が残ったときの障害厚生年金も受け取れます。

これらは、扶養に入っているだけではもらえないものです。

豆知識①:「103万円」って、そもそも何の数字だった?

かつての103万円は、基礎控除38万円+給与所得控除65万円=103万円が由来でした。この控除が2025年に大きく引き上げられ、所得税がかからないラインは160万円まで広がったのです。

結局いくらまで働けばいい?タイプ別の答え

結論から言うと、正解は「あなたの目的」で変わります。

手取りを最優先したいのか、将来の年金や働きがいを取るのか。

タイプ別に、目安を整理しました。

とにかく手取り重視・扶養内で働きたい人

社会保険の壁の「手前」で抑えるのが基本です。

2026年10月以降は、年収よりも「週20時間未満」を意識するのがポイントになります。

勤務先の条件もあわせて、シフトを相談してみましょう。

これを機に、もっと稼ぎたい人へ

中途半端な“谷”を避け、一気に越えてしまう作戦です。

目安として年収150万円以上を目指すと、社保料を払っても手取りは着実に増えていきます。

将来の年金も増えるので、長い目では心強い選択です。

共働き・夫婦でいちばん得を考えるなら

世帯(夫婦合計)の手取りで考えるのがコツです。

配偶者特別控除は年収150万円までが満額、201万円ほどでなくなります。

ご家庭の状況に合わせて、夫婦で働き方を相談してみてください。

豆知識②:社保の「働き損」は“一生”続くわけではない

手取りが減るのは、あくまで谷の区間だけ。長い目で見れば、増えた厚生年金が老後に少しずつ返ってきます。「目先は損、でも将来は得」も起こりうる――ここがこの問題のおもしろいところです。

よくある質問(FAQ)

年収の壁を1円でも超えたら、税金が一気に増えるの?

いいえ、税金の壁ではそうなりません。税金は超えた分にだけ少しずつかかるので、手取りが激減することはありません。手取りがガクッと下がるのは、社会保険の壁(106万円・130万円)のほうです。

106万円の壁が撤廃されたら、パートは損するの?

一概に損とは言えません。社保に入ると手取りは一時的に減りますが、将来の年金が増え、保険の保障も手厚くなります。負担を軽くする特例措置(3年間)も用意されているので、勤務先に確認してみましょう。

結局、扶養内なら年収いくらまでがいい?

手取りだけを最優先するなら、社会保険に入らない範囲(2026年10月以降は週20時間未満が目安)に抑えるのが無難です。税金だけで見れば160万円までは所得税がかかりませんが、社会保険の壁は別なので、混同しないよう注意してください。

まとめ:壁は「2種類」で考えれば、もう迷わない

最後に、大事なところをまとめます。

この記事の要点

- 年収の壁は「税金の壁」と「社会保険の壁」の2種類に分ければOK

- 手取りに響くのは社会保険の壁(106万円・130万円)。2026年10月に106万円の壁の賃金要件が撤廃

- 「谷の手前で抑える」か「一気に越える」かを、目的に合わせて選ぶ

年収の壁は、仕組みを知れば「こわいもの」ではなく「使いこなすもの」に変わります。

数字に振り回されず、あなたとご家族にいちばん合った働き方を選んでくださいね。

そして、壁を気にせずお金を育てていきたい方は、次の一歩として、こちらの記事もあわせてどうぞ。

\ まずは家計の“壁”をチェック /

参考資料(2026年6月時点)

※本記事の年収の壁の数値や試算は2026年6月20日時点の概算です。税金・社会保険の扱いは個人の状況で異なります。具体的な判断は、お住まいの市区町村・年金事務所・税務署や専門家にご確認ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月20日

コメント