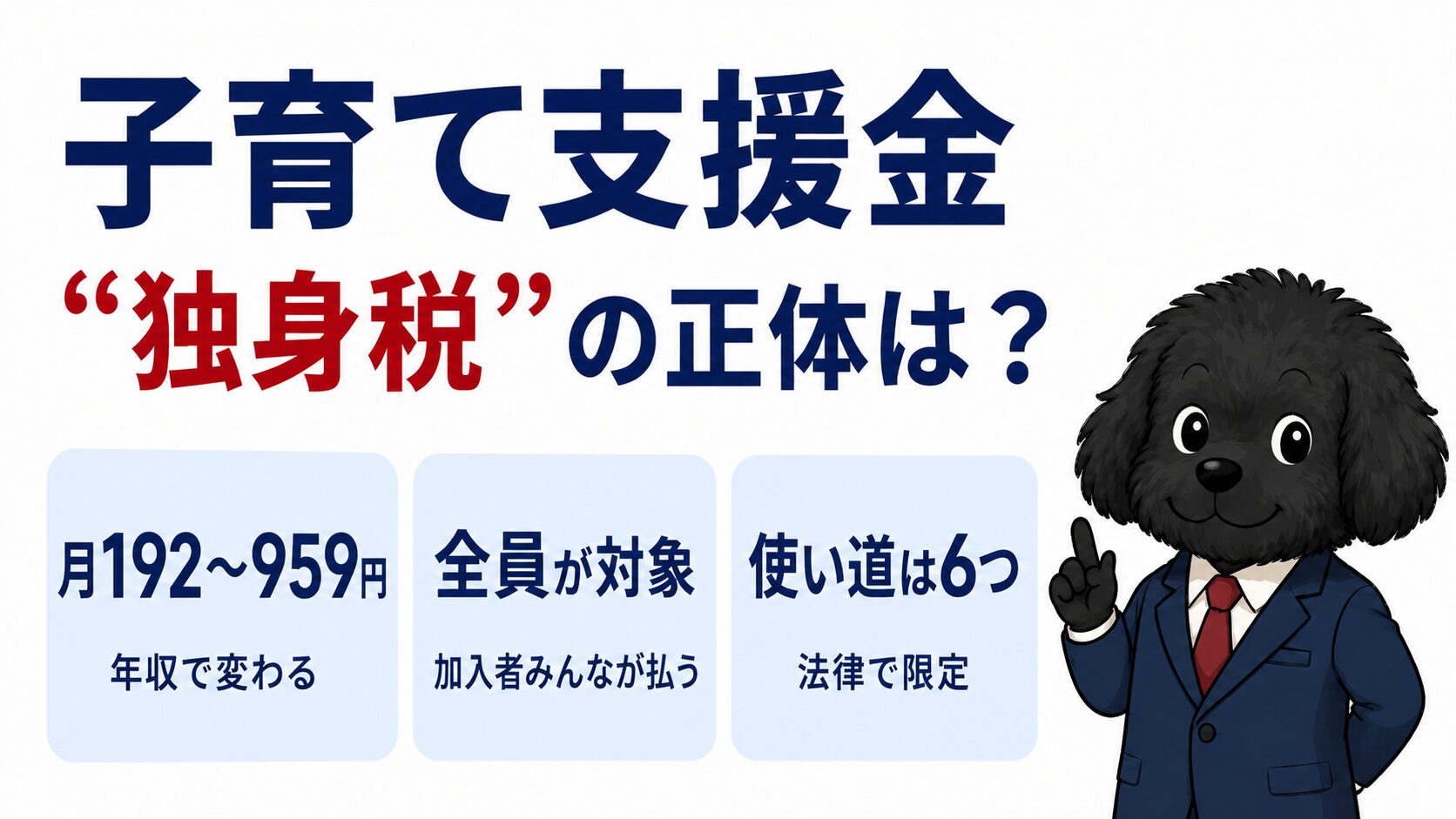

給料明細に「子ども・子育て支援金」って新しい項目が…😨 これが噂の“独身税”ってやつ?

「よく分からないまま、勝手に天引きされている気がする…」

そんなモヤモヤを感じている方が、いま増えています。

こんにちは。

2級FP技能士のよ~ちゃんです。

2026年4月から始まった「子ども・子育て支援金」は、SNSで“独身税”と呼ばれ、大きな話題になっています。

ただ、感情的なニュースが多くて「結局いくら払うの?」「本当に独身税なの?」が分かりにくいですよね。

この記事では、煽りも批判もなしで、公式の数字だけを使って冷静に整理します。

- 子育て支援金で、年収別に「月いくら」払うのか(試算表)

- なぜ“独身税”と呼ばれるのか(と、その誤解)

- 集めたお金は何に使われるのか(6つの使い道)

- 私たちが家計でできること

読み終えるころには、ニュースの感情論に振り回されず、「自分はいくらで、どう備えればいいか」が分かります。

子育て支援金とは?“独身税”ではないが、独身でも払う

結論から言うと、子ども・子育て支援金は「正式な“独身税”ではない」けれど、「独身の人も払う」お金です。

子ども・子育て支援金とは、少子化対策の財源として、2026年4月から公的医療保険(健康保険)に上乗せして集めるお金のことです。

会社員・自営業・高齢者まで、公的医療保険に入っている人みんなが対象になります。

いつから始まった?

徴収は2026年4月にスタートしました。

2026年度は導入の初年度で、2028年度にかけて段階的に金額が上がっていく予定です(こども家庭庁、2026年6月時点)。

なぜ健康保険料に「上乗せ」なの?

新しい税を作るより集めやすいため、すでにある医療保険のしくみを使って集める形になっています。

だから名目は「税」ではなく「保険料」です。

公的保険そのもののしくみは、こちらの記事で解説しています。

豆知識①:実は「会社が払っていたお金」が個人にも

これまでも「子ども・子育て拠出金」という似た負担がありましたが、会社(事業主)が全額を負担していて給与からは引かれていませんでした。

今回の支援金は、この拠出金とは別に新設され、会社と従業員で折半するため、はじめて私たちの給与明細に登場しました。

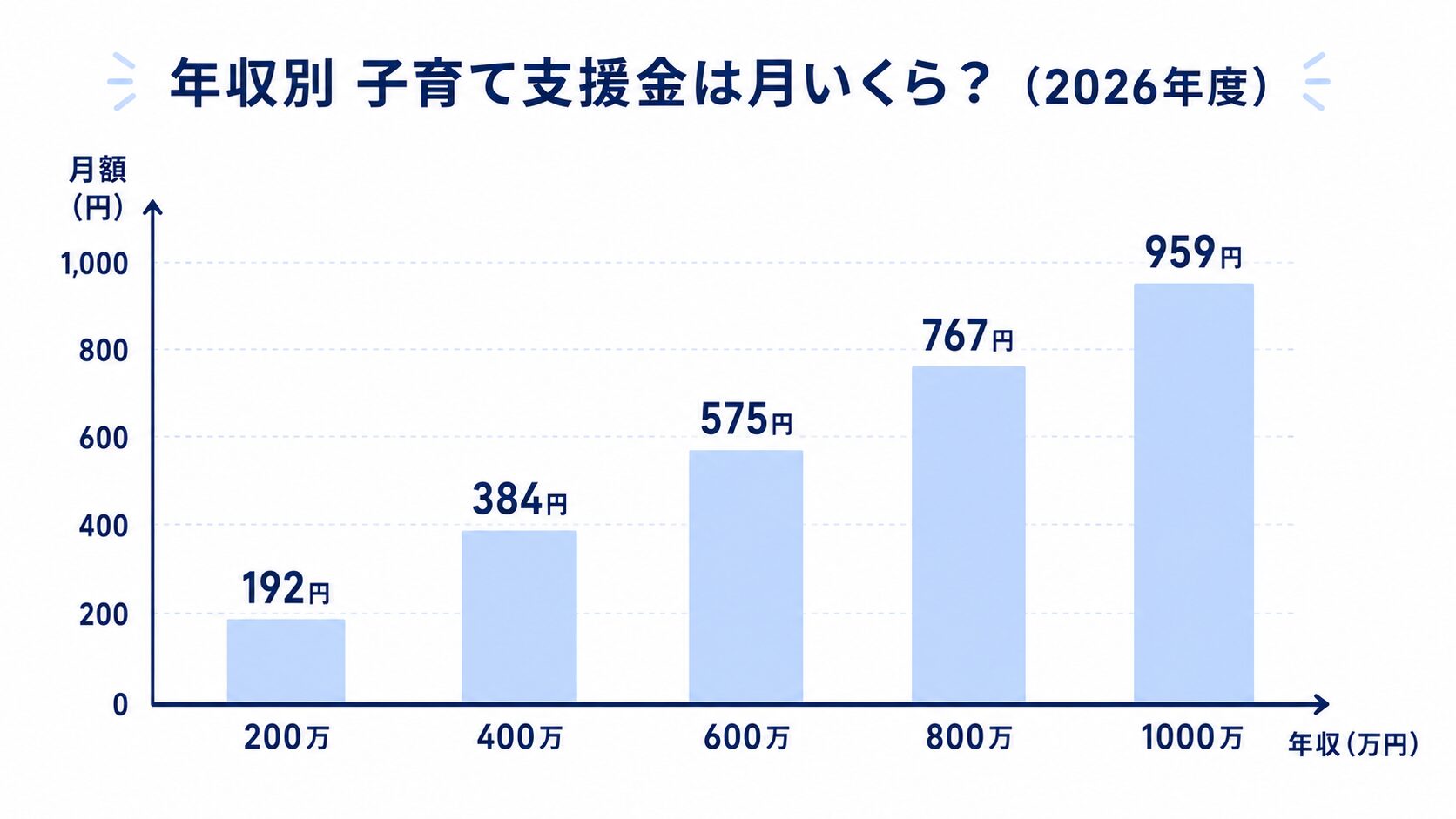

【年収別】子育て支援金は月いくら払う?

いちばん気になる「いくら?」を先にお答えします。

2026年度は、会社員でおよそ月190〜960円ほど。

年収が高いほど、負担も増えるしくみです。

下の表は、会社員(被用者保険・労使折半後の本人負担)の試算です。

| 年収(会社員) | 子育て支援金(月額の目安) |

|---|---|

| 200万円 | 約192円 |

| 400万円 | 約384円 |

| 600万円 | 約575円 |

| 800万円 | 約767円 |

| 1,000万円 | 約959円 |

※2026年度の支援金率0.23%(こども家庭庁)を労使折半で按分した、本人負担の概算です。実際の額は加入する保険により異なります(2026年6月時点)。

平均ではどのくらい?

こども家庭庁の試算では、加入者1人あたりの平均月額は、会社員などの被用者保険で約550円とされています。

国民健康保険は1世帯あたり約300円、後期高齢者医療制度は1人あたり約200円です(いずれも2026年度の試算)。

数字で見ると「思ったより」という方も多いはず。大事なのは“金額を知って、家計に織り込む”ことです😊

これから増える点に注意

ここは見落としがちなポイントです。

2026年度はあくまで導入初年度の金額です。

今の金額がずっと続くわけではない

支援金は2028年度の満額に向けて、段階的に引き上げられる予定です。

「今は数百円だから」と油断せず、これから少しずつ増える前提で家計を見ておくと安心です。

なぜ「独身税」と呼ばれるのか

“独身税”と呼ばれるのは、「独身や子どものいない人も払うのに、使い道は子育て支援だけ」だからです。

理由を整理すると、次の3つです。

- 公的医療保険の加入者は、独身・子なしの人も含めて全員が対象

- 集めたお金の使い道は、子育て支援に限定されている

- これまで会社が全額払っていた負担が、今回は個人の給与からも引かれる

この組み合わせから、「子育てしない人にとっては税のようだ」という受け止めが生まれ、“独身税”という言葉が広まりました。

でも「税」ではないし、独身だけの負担でもない

一方で、“独身税”という呼び方は正確ではない、という整理もできます。

名目は税ではなく保険料で、独身者だけでなく、子育て世帯も高齢者も同じように払います。

特定の誰かを狙った税金ではない、という点は押さえておきたいところです。

税金と社会保険料の違いが気になる方は、こちらもどうぞ。

政府は「実質的な負担は増えない」と説明

政府(こども家庭庁)は、この負担についてこう説明しています。

「社会保障の歳出改革などで負担を軽くし、その軽くした範囲内で集めるので、支援金による実質的な負担増は生じない」。

ただし、これは賃上げや医療・介護の給付抑制が前提です。

「制度全体ではそうでも、自分の手取りで実感できるかは別」という見方もあります。

どちらか一方だけを信じるのではなく、両方の見方を知っておくのが安全です。

集めたお金は何に使われる?(6つの使い道)

支援金の使い道は、法律で次の6つに限定されています。

- 児童手当の抜本的な拡充

- 妊婦のための支援給付

- こども誰でも通園制度(親の就労を問わず預けられる)

- 出生後休業支援給付(育休中の手取りを実質10割相当に)

- 育児時短就業給付(時短勤務中の収入を支える)

- 国民年金第1号被保険者の、育児期間の保険料免除

使い道は勝手に変えられない

「気づいたら別のことに使われるのでは?」と不安になりますよね。

ですが使途は法律で決まっているため、変更するには国会での法改正が必要です。

豆知識②:使い道の変更には「法改正」が必要

支援金は、上の6つ以外の目的には使えません。

使い道を変えるには国会で法律を改正する必要があり、役所の判断だけで勝手に転用することはできない仕組みです。

子育て世帯は「受け取る側」にもなる

忘れがちですが、これは「払うだけ」の制度ではありません。

児童手当の拡充など、条件に当てはまれば給付を受け取る側になる人もいます。

自分や家族が対象の給付がないか、一度確認しておきましょう。

私たちが家計でできること(3つ)

結論から言うと、できることは「①金額を把握する ②もらえるお金を逃さない ③長期で備える」の3つです。

① 月数百円を「固定費」として把握する

1回あたりは数百円でも、年間では6,000円〜1万円を超えます。

社会保険料の負担増は、「年収の壁」などと合わせて、家計の固定費として把握しておくと安心です。

② 子育て世帯は「もらえるお金」を取りこぼさない

児童手当の拡充や、出産・育休にまつわる給付には、申請しないともらえないものもあります。

「払う」だけでなく「もらう」側の制度も、忘れずにチェックしましょう。

③ 手取り減は新NISAなどで長期にカバー

負担増の時代こそ、お金にも働いてもらう発想が役立ちます。

新NISAなら少額から始められるので、長い目でコツコツ備えるのがおすすめです。

くわしくは「新NISAの始め方」で解説しています。

ただし投資には元本割れのリスクがあるため、生活防衛資金を残し、余剰資金で行ってください。

よくある質問(FAQ)

独身や子どもがいなくても払うのですか?

はい、公的医療保険に入っている人は、独身でも子どもがいなくても対象です。

この「全員が払う」点が、“独身税”と呼ばれる理由になっています。

結局、手取りはいくら減りますか?

2026年度は、会社員で平均月約550円(年収600万円で約575円)が目安です。

ただし2028年度の満額に向けて、段階的に増えていく見込みです。

「実質的な負担は増えない」というのは本当ですか?

政府は、社会保障の歳出改革で負担を軽くし、その範囲内で集めるため「実質的な負担増は生じない」と説明しています。

一方で、賃上げなどが前提のため「手取りで実感できるかは別」という見方もあります。

断定せず、両方の見方を知っておくのが安全です。

まとめ:感情論より「自分の金額」で考えよう

最後に、大事なところをまとめます。

この記事の要点

- 子育て支援金は2026年4月開始。健康保険料に上乗せして全加入者が払う

- 2026年度は会社員で平均月約550円。今後、段階的に増える見込み

- “独身税”と呼ばれるが正式な税ではない。使い道は法律で6つに限定

“独身税”という言葉だけが独り歩きしていますが、大切なのは「自分はいくらで、どう備えるか」です。

感情的なニュースに振り回されず、金額を家計に織り込み、もらえる給付は逃さず、長期で備える。

この冷静な3点で、負担増の時代を乗り切っていきましょう。

\ 負担増に備える第一歩 /

参考資料(公的機関)

※本記事の金額や制度内容は2026年6月時点の公開情報による概算です。実際の負担額や給付は、加入する保険や個人の状況で異なります。具体的な内容は、こども家庭庁・お勤め先・加入先の保険者にご確認ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月21日

コメント