将来のお金が不安だけど、何をすればいいかわからない😫

節約や投資に興味あるけど、難しそうで手が出せない🥲

そんな悩みを抱えていませんか?

実は、その漠然とした不安を解消する最強ツールこそが、「FP(ファイナンシャルプランナー)の知識」です。

FP資格は単なる就職のための資格ではありません。

自分自身の資産を守る、増やすための「生きる力」を身につけるためのものです。

この記事では、FP資格を勉強することで得られる具体的なメリットを「生活」「仕事」「学習効率」の観点から徹底解説します。

最後まで読んで、豊かな未来への第1歩を踏み出してください。

実は私自身、20代の頃は「お金の知識ゼロ」の状態でした。

給料が入ってもすぐに使ってしまい、保険は勧められるまま加入し、税金は「会社がやってくれるもの」と思考停止。NISAやiDeCoという言葉を聞いても「なんか難しそう」と避けていました。

そのツケが回ってきたのは、ある日のこと。家計簿を見て愕然としました。

- 無駄な保険料:月2.8万円

- 税金の還付:知らずに毎年数万円損していた

- 銀行の普通預金:低金利でほぼ増えない

「このままじゃマズい」と一念発起してFP2級の勉強を始めたところ、お金に対する見方が180度変わりました。

今では「お金の不安」が「お金への自信」に変わり、家計改善・資産運用・副業まで、人生の選択肢が大きく広がっています。

この記事では、FP資格を勉強することで得られる本当のメリットを9つ、私の体験を交えながらお伝えします。

FP資格について詳しく知りたい方は日本FP協会をチェック!

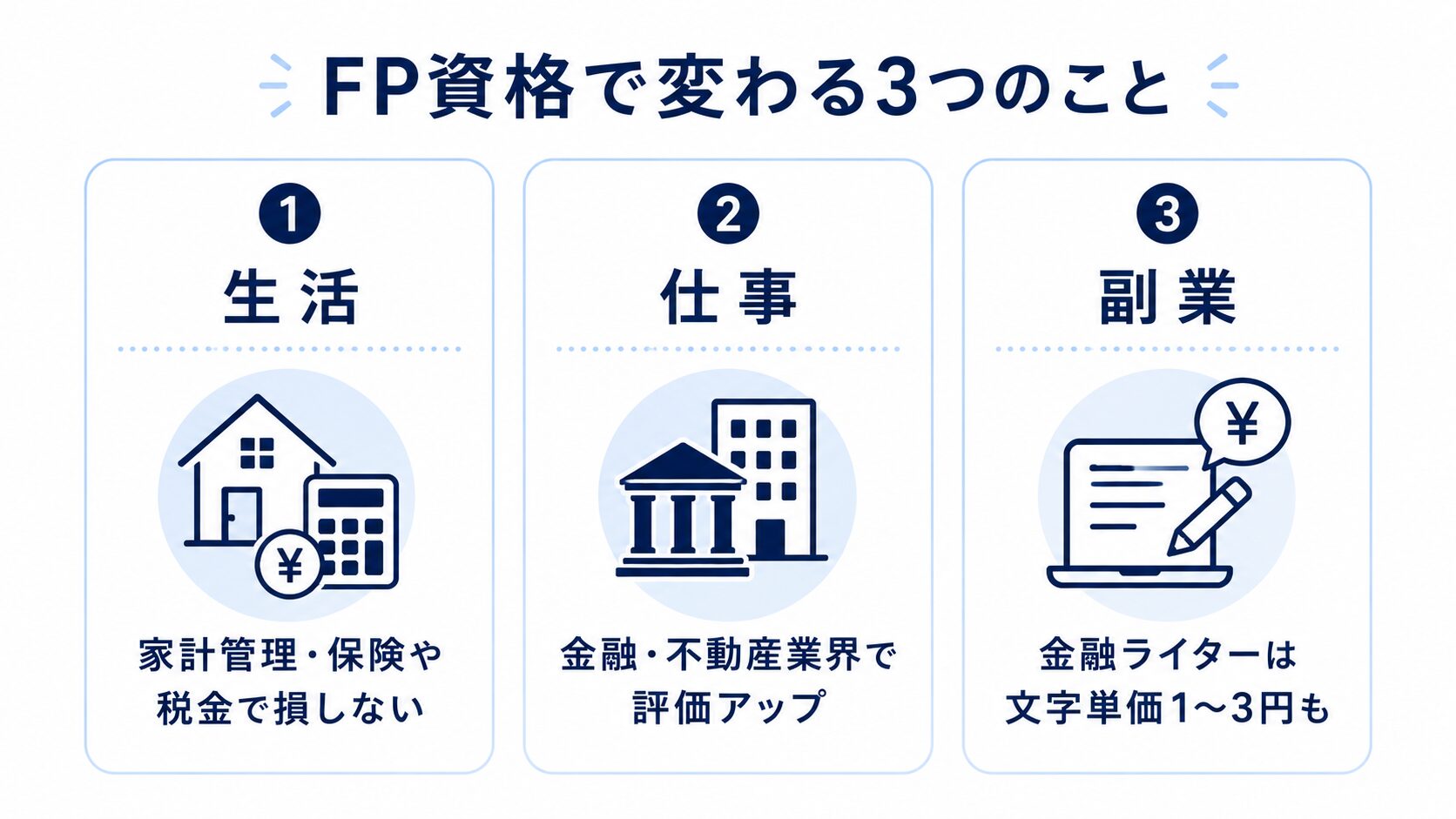

お金の不安が消える!実生活で役立つ3つのメリット

まずは、FPの勉強があなたの生活(プライベート)にどのような恩恵をもたらすのか解説します。

自分のお金を守る知識は、一生の財産になります。

個人的1番のメリットはお金で騙されない知識がついたことかな😊

家計管理が見違えるほどうまくなる

FPの勉強では、バランスシート(資産と負債)の考え方や、キャッシュフロー表(将来の収支予測)の作成方法から学ぶからです。

例えば、「なんとなくの毎月赤字」という状態から「固定費のどこが無駄か」「教育費のピークはいつ来るのか」の数字が見えるようになります。

ライフイベント表を作成することで、「5年後に車を買い替えたいから、今月はこれだけ貯金しよう」と計画的に行動できるようになります。

どんぶり勘定から脱却し、根拠ある家計管理ができるようになるため、将来への漠然とした不安が解消されます。

ここで出てきた3つの用語を、もう少し詳しく解説します。

【バランスシート(B/S)】

家計や企業の「資産」と「負債」を一覧化した表のこと。

例:資産(預金・株・家など)から負債(住宅ローン・カードローンなど)を引いた「純資産」が一目で分かる。家計の健康診断のような役割を果たします。

【キャッシュフロー表】

将来何年か先までの「収入」と「支出」を予測した表のこと。

例:毎年の手取り収入、生活費、教育費、住宅ローン返済額などを書き出し、何年後にいくら手元に残るかをシミュレーションできます。

【ライフイベント表】

人生で起こりうるイベント(結婚・出産・住宅購入・子どもの進学・退職など)と、それに必要なお金を整理した表のこと。

例:「5年後に車を買い替え(200万円)」「10年後に子どもの大学入学(300万円)」など、将来の出費を見える化できます。

これら3つの表を作るのが、FP学習の最初のステップです。

「自分のお金の現状」と「将来必要なお金」が一目で分かるようになり、漠然としたお金の不安が一気にクリアになります。

家計管理は、お金持ちになるには必須☺️

最近は無駄なサブスク費を払っている人がすごく多いよ😨

保険や税金で「損」をしなくなる

知識がないために払いすぎているお金、いわゆる「無知による損失」を防ぐことができます。

日本の社会保険制度(公的年金や健康保険)の仕組みを深く理解することで、民間保険の過不足や、利用できる控除制度に気付けるからです。

「高額療養費制度」を知っていれば、過剰な医療保険に入らなくて済むかもしれません。

公的保険でどこまで守られるのかは、公的保険のしくみの記事でくわしく解説しています。

「医療費控除」や「ふるさと納税」の仕組みを押さえれば、年末調整や確定申告で還付金や節税の恩恵を受けられる可能性があります。

たとえば「医療費控除」は、1年間の医療費が10万円(または所得の5%)を超えた場合に対象になり、申請すれば数千円〜数万円程度の還付を受けられるケースがあります。

「ふるさと納税」も、年収や家族構成によって控除上限額が変わるため、自分にとってベストな活用方法を選べるようになります。

医療費控除の具体的な使い方は、医療費控除の記事もあわせてどうぞ。

ただし、節税効果は所得・家族構成・支出状況によって大きく異なるため、ご自身のケースで具体的にいくら節税できるかは、国税庁の公式サイトや税理士・FPなどに確認するのがおすすめです。

FPの知識は「守る盾」です。

無駄な支出を減らし、手元に残るお金を増やすことができます。

公的保険の制度を知らないがゆえに、必要以上に保険に入ってる人がまだまだ多い印象です🤔

NISAやiDeCoなどの資産運用の基礎が身につく

投資初心者でも、自信を持って資産運用をスタートできるようになります。

FP試験の「金融資産運用」の分野では、株式・債券・投資信託の仕組みやリスク・リターンの関係、最新の非課税制度(NISA・iDeCo)について体系的に学ぶからです。

銀行の窓口ですすめられた商品が本当に自分に合っているか、手数料が高すぎないかなどを自分で判断できるようになります。

ネット上の怪しい投資話にも騙されにくくなるでしょう。

国が推奨する資産形成制度をフル活用し、インフレに負けない資産作りを自分の力で行えるようになります。

新NISAの具体的な始め方は、新NISAの記事で初心者向けに解説しています。

NISAやiDeCoは「お金を増やす強い味方」ですが、注意点もあります。

私自身、投資を始めた頃に「絶対に儲かる」と勧められた商品で痛い目を見たことがあります。

元本割れで数十万円の損失を出してから、お伝えしたいことがあります。

- 短期で結果を求めず「長期・積立・分散」を意識する

- 生活防衛資金(生活費の3〜6ヵ月分)は預金で確保しておく

- 「絶対」「必ず」という言葉に惑わされない

FP資格の知識は「投資の判断材料」を増やしますが、絶対の答えではありません。

投資判断はご自身の責任で、必要に応じて専門家にご相談ください。

※詳しい免責事項は記事下部をご確認ください。

ここだけの話、銀行は利益を出すために高い手数料を取りたいので、投資をするならネット証券を開設し、自分でしたほうがいいよ😏

NISAについて詳しく知りたい方はNISA特設ウェブサイト:金融庁をチェック!

キャリアアップや副業に直結!仕事面での3つの効果

FP資格は自己啓発だけでなく、ビジネスシーンでも強力な武器になります。

転職、昇進、そして副業での活用法を見ていきましょう。

ちなみに私は、FP資格を取得することで働いている会社が適切に給料を払ってないことに気づいたよ😨

金融・不動産業界での評価が高まる

特定の業界において、FP資格は「持っていて当たり前」あるいは「持っていて優遇される」資格です。

銀行、証券、保険、不動産業界では、顧客のライフプランに合わせた提案が求められるため、FPの知識が業務に直結するからです。

不動産の営業マンがFPを持っていれば、単に物件を売るだけでなく「住宅ローン控除」や「贈与税の特例」を含めた資金計画を提案でき、顧客からの信頼度が格段に上がります。

転職・就職活動においても、意欲と基礎知識の証明になります。

関連業界で働く人、または目指す人にとって、FP資格はキャリアの土台を固める必須アイテムと言えます。

どの資格も取ったからと言って稼げるわけじゃないのは覚えておこう👍

Webライティングなどの副業に活かせる

会社員を続けながら、FP知識を活かして副収入を得ることも可能です。

「お金」に関する悩みは尽きないため、金融系(マネー系)のWeb記事や相談業務の需要が常に高いからです。

クラウドソーシングなどで募集されている「Webライター」の仕事において、金融ジャンルは単価が高い傾向にあります。

クラウドソーシングサイトでの相場感としては、未経験者の場合は0.5〜1円/文字程度ですが、金融知識を活かせるジャンル(資産運用・保険・税金など)では1〜3円/文字、実績や資格(FP2級など)があれば3〜5円/文字以上の案件も見つかります。

ただし、文字単価は「経験・実績・ポートフォリオ・クライアントとの相性」に大きく左右されるため、資格を取ったからといって自動的に高単価になるわけではありません。

地道に実績を積みながら、FPの知識を活かせる案件に挑戦していくのが現実的なステップです。

FP資格は「稼ぐ力」にも直結します。

本業以外の収入源確保の強力な切り札になります。

顧客からの信頼性(権威性)が向上する

どの仕事をしていても、数字や税金に強いビジネスパーソンは信頼されます。

FP資格は国家資格(FP技能士)であり、一定水準以上の知識を持っていることを国が証明してくれる資格です。

💡 FPの豆知識:FPはアメリカ生まれ

ファイナンシャル・プランナーはアメリカで生まれた職業で、日本に本格的に広まったのは1980年代以降です。2002年からは「FP技能士」として国家資格になり、今では数ある国家資格の中でも受検者の多い人気資格のひとつになっています。

名刺に「2級FP技能士」と記載することで、お金の知識を体系的に学んでいる証明となり、初対面の方からの第一印象を高める効果が期待できます。

もちろん資格は「信頼の入り口」にすぎず、最終的な信頼関係は実務経験・人柄・実績の積み重ねによって築かれるものです。

ですが、資格という「目に見える知識の証明」があることで、ビジネスにおける交渉や人間関係構築の第一歩がスムーズになるケースは多いと言えます。

FP2級と聞くと「難しそう」と思うかもしれませんが、最新データ(日本FP協会2025年)では、学科試験の合格率は約47〜55%、実技試験は約56〜70%。

半数以上が合格しています。

確かに学科・実技を同時に1回で合格する率は約30〜40%とハードルがありますが、CBT試験で別々に受験できるため、コツコツ準備すれば十分合格圏内です。

私自身、まったくの初心者から学習を始めて合格できました。「初心者には無理」と諦める必要はありません。

忙しい社会人でも大丈夫!最短で合格を目指す勉強法

メリットはわかったけど、勉強する時間がない😡

独学だとすぐに挫折しそう~😫

という方へ。

現代には効率的な学習ツールがあります。

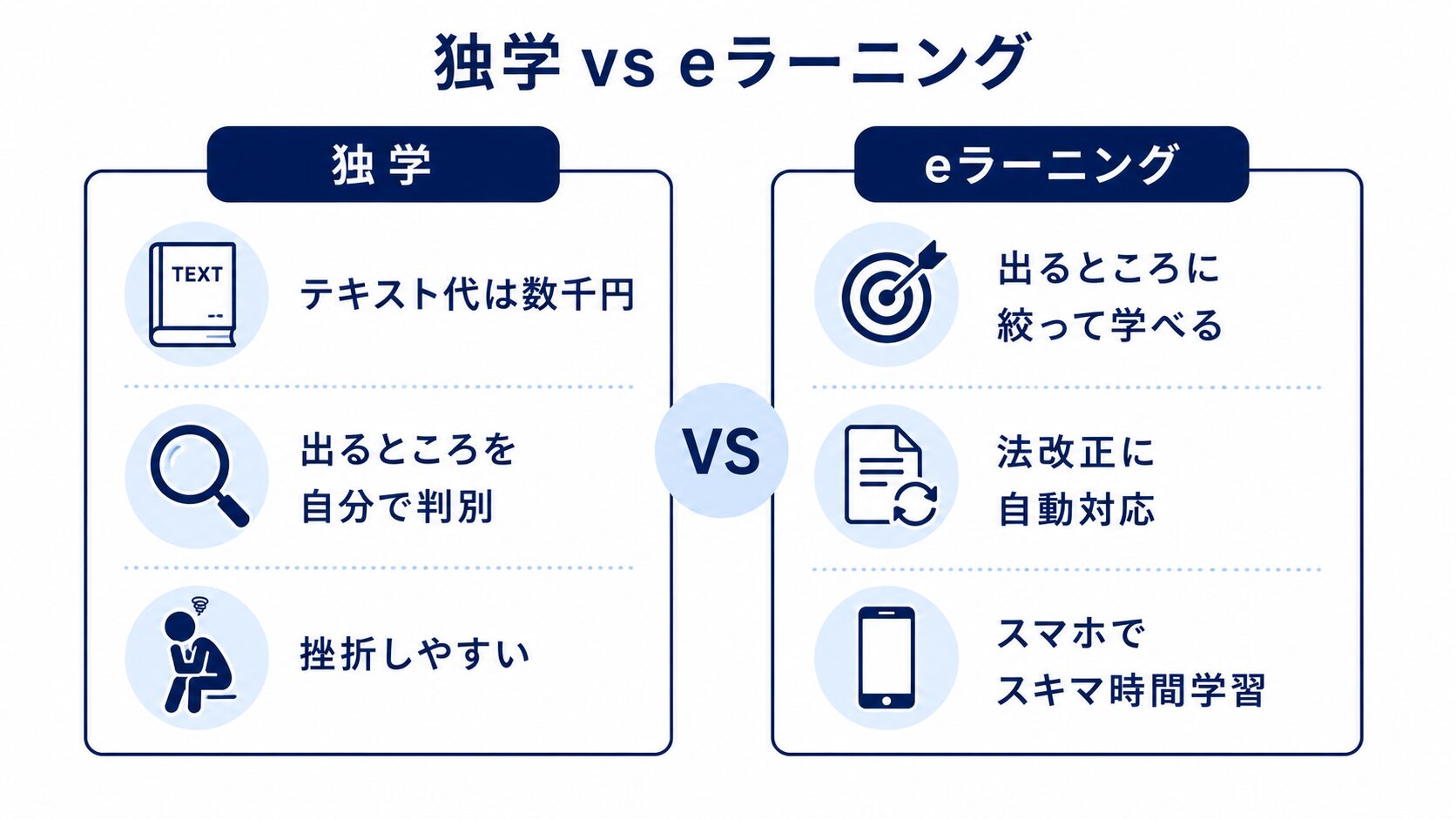

独学よりも「eラーニング」が圧倒的に効率的

忙しい社会人がFP資格(特に2級以上)を目指すなら、オンライン講座(eラーニング)が最適解です。

市販のテキストを読み込む独学は、重要ポイントの判別が難しく、挫折しやすいのに対し、eラーニングは「試験に出るところ」に絞って解説してくれるからです。

| 比較項目 | 独学 | eラーニング |

|---|---|---|

| 費用 | 数千円(テキスト代) | 月数千円〜数万円 |

| 重要ポイント | 自分で判別が必要 | 「出るところ」に絞れる |

| 法改正への対応 | 自分で調べる | 自動で最新に更新 |

| 続けやすさ | 挫折しやすい | 動画・スキマ学習で続けやすい |

独学だと法改正の情報を自分で調べる必要がありますが、オンライン講座なら最新の情報に自動でアップデートされています。

💡 FPの豆知識:今は通年で受けられる

FP技能検定は、以前は年3回(1月・5月・9月)の紙の試験でした。今は3級・2級ともにパソコンで受けるCBT方式になり、ほぼ通年で都合のよい日に受検できます。働きながらでも挑戦しやすくなりました。

また、動画解説なら、テキストを読むのが苦手な人でも視覚と聴覚でスムーズに理解できます。

時間をお金で買う感覚でeラーニングを利用することが、結果的に合格を目指しやすくなります。

実際にNISA口座の制度が変わった時は自分で調べるのが大変でした🥲

通勤時間やスキマ時間を「学習時間」に変える

まとまった机に向かう時間がなくても、スマホ1台あれば勉強は可能です。

最近のeラーニング講座は、スマホ完結型が主流だからです。

通勤電車の20分、昼休み15分、寝る前10分。

これらを合計すれば1日約1時間の学習時間が確保できます。

重いテキストを持ち歩く必要はなく、スマホで講義動画を見たり、ゲーム感覚で過去問アプリを解いたりできます。

忙しい人でも学習しやすい環境が整っています。

スキマ時間を活用できるツールを選ぶことが、合格への鍵です。

僕は、スキマ時間で勉強してFPの資格に合格したよ👍

スキマ時間の勉強は続けていると歯磨きみたいに勝手にできるようになるよ😊

高いコスパで一生モノの知識が手に入る

FPの学習コストは、得られるリターンを考えれば非常に安いです。

数万円の受講料がかかっても、節税や保険の見直しなど、長く使える知識として活かせれば、十分にもとが取れる可能性があります。

たとえば、生命保険を見直すだけでも家計改善につながるケースは多く、不要な保障を整理することで月数千円〜の節約効果が見込めることもあります(実際の効果は加入状況や家族構成により異なります)。

「お金の知識」は、一度身につければ一生使えるスキルです。

受講料をコストではなく「自分への投資」として考えると、その価値が見えてきます。

例えば、月額3,000円前後のサブスク型講座や、数万円の買い切り講座など、自分に合ったプランを選べます。

資格習得後に自分で確定申告して5万円戻ってきたら、それだけで費用以上に効果を感じられることもあるでしょう。

FPへの投資は、リスクがほとんどなく、費用以上の効果と知識として役に立つ可能性が高い自己投資です。

保険1つでもこれって騙されてない?って気づけるようになるからそれだけでも勉強することをオススメするよ☺️

FP資格についてよくある質問(FAQ)

FPは3級と2級、どちらから受ければいいですか?

まずは3級からが基本です。

3級でお金の基礎を固めてから2級に進むと、無理なくステップアップできます。

FP資格は独学でも合格できますか?

3級は独学でも十分に合格を狙えます。

ただし2級は範囲が広がるため、eラーニングなど効率的な教材を併用すると安心です。

「FP資格は意味ない」と聞きますが本当ですか?

資格そのものが収入を保証するわけではありません。

ただ、家計・保険・税金・投資の知識は一生使えるため、自分のお金を守る武器として十分に価値があります。

まとめ

FP(ファイナンシャルプランナー)資格を勉強するメリットは、単なる資格習得にとどまりません。

- 家計管理や資産運用で自分のお金を守り増やすことができる。

- キャリアアップや副業の武器になり、収入アップが狙える。

- スキマ時間を活用したeラーニングなら、忙しくても挫折しにくい。

「お金の知識」は、知っている人だけが得をし、知らない人が損をする残酷な側面があります。

しかし、勉強さえすれば、誰でも平等にその恩恵を受けられます。

あなたの将来を変えるのは、今の小さな行動です。

まずはスマホで手軽に始められるFP講座をチェックして、将来に備える第1歩を踏み出してみませんか?

参考資料

- 日本FP協会(公式)

- 日本FP協会「FP技能士の取得者数及び試験結果データ」

- 日本FP協会「2級・3級FP技能検定 試験要綱」

- 一般社団法人 金融財政事情研究会(きんざい)

- 金融庁「投資の基本」

- 金融庁「NISA特設ウェブサイト」

- 国税庁「医療費を支払ったとき(医療費控除)」

- 総務省「ふるさと納税ポータルサイト」

- 厚生労働省「高額療養費制度を利用される皆さまへ」

- 知るぽると(金融広報中央委員会)

※本記事は2026年6月時点の一般的な情報提供です。制度や数値は変更される可能性があるため、最新情報は公式サイト等でご確認ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年7月2日

コメント