株式投資を始めたいけれど、PER、PBRってなに?🤔

数字の意味もさっぱりわからないよ😨

そんな風に悩んでいませんか?

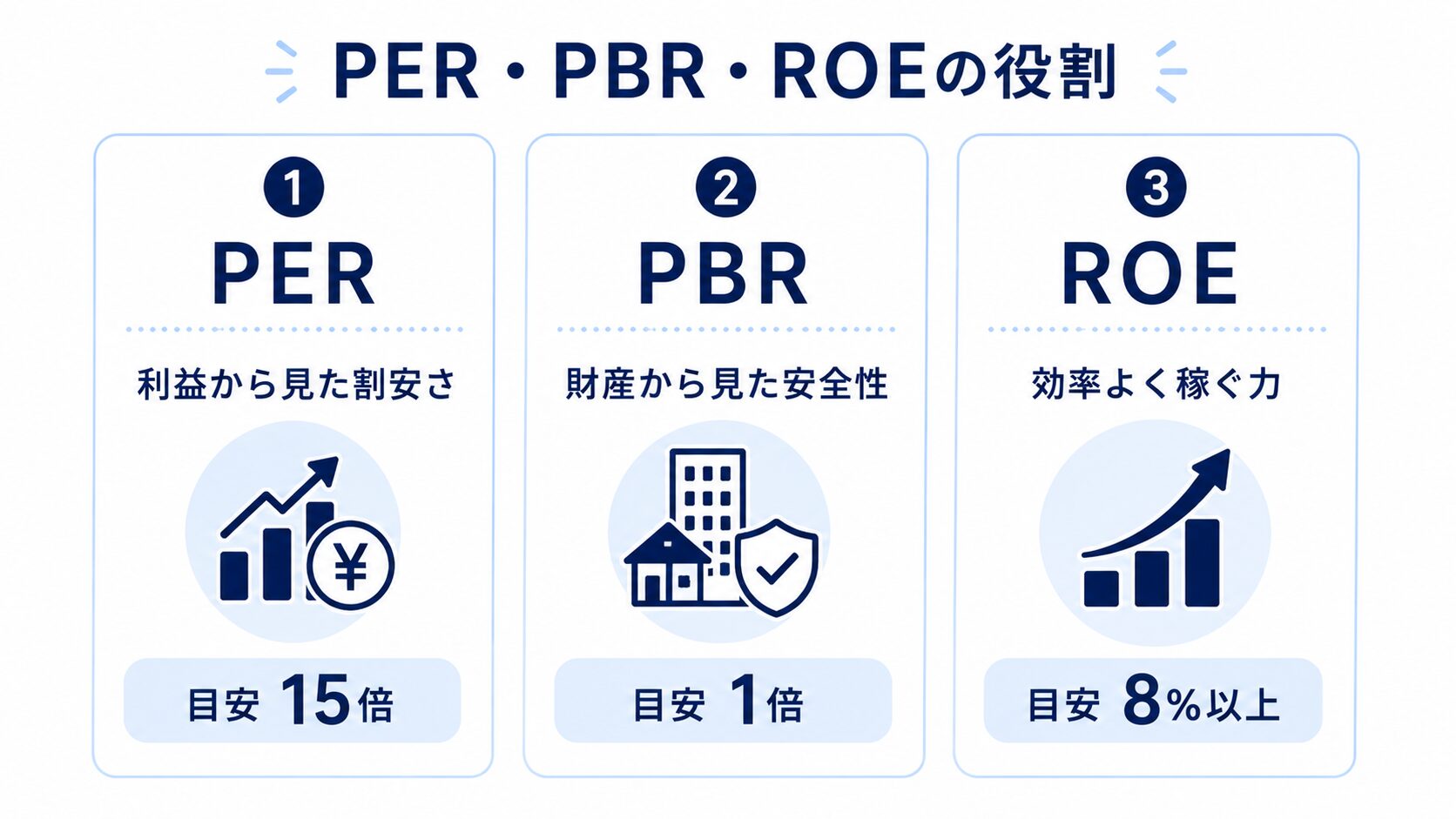

株式投資において、「PER・PBR・ROE」の3つは、その株が「割安か」「安全か」「稼ぐ力があるか」を判断するための最も重要な指標です。

これを知らずに株を買うのは、中身を見ずに福袋を買うようなもの。

この記事では、投資初心者の方に向けて「3つの指標の本当の意味と計算式」を身近な例を使って具体的に分かりやすく解説します。

根拠のある銘柄選びのスキルを、一緒に身につけましょう。

そもそも株の買い方から知りたい方は、株式投資の始め方の記事からどうぞ。

PER(株価収益率)とは?「今の株価は利益に対して割安か?」を見極める

PERは、一言でいうと「今の株価が、会社が稼ぐ利益に対してどれくらい割安か(または割高か)」を測る指標です。

割安か割高を知ることはすごく役立つことですね😊

PERの計算式と意味を具体的に解説

PERは以下の計算式で求められます。

会社が1年間で稼いだ利益を、発行している株式の数で割った数字です。

「株1枚あたり、いくら利益を生んでいるか」を表します。

計算式:EPS = 当期純利益 ÷ 発行済株式数

たとえば利益が10億円、株式が1,000万株なら、EPSは100円。

この数字が大きいほど「稼ぐ力が強い会社」と判断できます。

- PER(倍)=株価÷1株当たり純利益(EPS)

毎年100円のお金を生み出してくれる「魔法の機械」があるとします。

この機械が1,000円で売られていたら、買うべきでしょうか?

この場合、1,000円÷100円=10倍(PER10倍)となります。

これは「投資した1,000円を回収するのに10年かかる」という意味です。

もし同じ機械が500円で売られていればPERは5倍(5年で回収)となり、数字が低いほど「割安でお買い得」と判断できます。

日本の株式市場では、PER15倍前後が平均的な目安と言われています(約30年の中央値ベース)

最新の市場平均PERは、日本取引所グループの「その他統計資料」で毎月公表されており、2026年に入ってからの東証プライム市場のPERは概ね14〜16倍前後で推移しています。

※出典:日本取引所グループ「その他統計資料(規模別・業種別PER・PBR)」

情報の根拠:PERの数字はどこから来るのか?

証券アプリで見かけるPERの数字ですが、根拠となっているのは企業が公式に発表する「決算短信」や「有価証券報告書」に記載された利益予想です。

これが、「一次情報(大元の正しいデータ)」になります。

しかし、初心者の方が企業のIRページを1つずつ確認するのは大変です。

そこで実際の投資では、これらの公式データを元に計算して表示してくれる「ヤフーファイナンス」や「証券会社のスマホアプリ」を活用するのが、最も効率的で間違いのない確認方法になります。

IRページとは、企業が株主や投資家に向けて、経営状況や財務情報を公開している専用のページのことです👌

【失敗体験談に学ぶ】PERが低すぎる「バリュートラップ」の罠

初心者が陥りやすい失敗が「PERが3倍だ!超割安だから全額投資しよう!」と飛びついてしまうことです。

なぜそんなにお買い得に見えるのでしょうか?

実は、市場の投資家たちが「この会社は来年、利益が激減するだろう」「不祥事で倒産するかもしれない」と予測し、株を投げ売りしているため株価が下がっている(=結果的にPERが低く見えているだけ)ケースが多いです。

これを「バリュートラップ(割安の罠)」と呼びます。

PERの数字だけを鵜呑みにせず、「なぜこんなに低いのか?」をニュースや企業の業績推移で確認する癖をつけましょう。

投資を始めた頃、見事にバリュートラップに引っかかったことがあります😫

「PERが低い=お買い得」だと思って痛い目に遭った話

投資を始めたばかりの頃、私はPERの数字だけを見ていました。

ある会社の株がPER5倍と表示されていて、「同じ業界の平均は15倍なのに、この会社だけ激安じゃん!」とワクワクして買ったんです。

ところが、株価は買ったあとからジリジリ下がる一方。

あとで調べてわかったのですが、その会社は本業の売上がどんどん減っていて、「将来が不安だから、みんな買いたがらず株価が安いまま」だったんです。

これがまさに、記事の前半でお話しした「バリュートラップ(割安の罠)」でした。

PERが低いのには、ちゃんと”安い理由”があったわけです。

この失敗以来、私はPERだけでなく、ROE(稼ぐ力)や売上の推移もセットで確認するようになりました。

数字は1つだけ見ても意味がない——身銭を切って学んだ教訓です。

PBR(株価純資産倍率)とは?「会社が解散した時の価値」を測る

PERが「利益」に注目したのに対し、PBRは「会社が持っている財産(純資産)」に注目し、株価が割安かどうかを判断する指標です。

純資産とは、全ての財産から負債(借金)を引いた数です😊

会社が持っている、本当の意味で自分の財産のことです👌

PBRの計算式と意味を具体的に解説

PBRの計算式は以下の通りです。

会社の純資産(資産から借金を引いた、正味の財産)を、発行している株式の数で割った数字です。

「もし会社を今すぐたたんだら、株1枚あたりいくら戻ってくるか」の目安になります。

計算式:BPS = 純資産 ÷ 発行済株式数

BPSが高いほど、その会社は「財産をたっぷり持っている」と言えます。

この2つを使うと、PERとPBRはこう言いかえられます。

- PER = 株価 ÷ EPS(利益の何年分まで買われているか)

- PBR = 株価 ÷ BPS(会社の財産に対して株価が割安か割高か)

つまりEPSとBPSは、PER・PBRを支える”土台の数字”なんです。

- PBR(倍)=株価÷1株当たり純資産(BPS)

中に「1,000円の現金」が入っているのが確実な、絶対に開かない貯金箱があるとします。

この貯金箱が1,000円で売られていたら、PBRは1倍です。

もし、この貯金箱が「800円」で売られていたらどうでしょう?

800円で買えば、中身は1,000円なので確実に得をしますよね。

これが「PBR1倍割れ(この場合は0.8倍)」という状態です。

つまりPBRとは、「会社が今すぐ解散して全財産を株主に分けたとき、投資したお金が戻ってくるか」という、安全性の目安(防衛ライン)になります。

PBR1倍割れの意味と、情報鮮度の重要性

「PBR1倍割れ」は、本来であれば会社を解散した方がマシと言えるほどの「異常な安値」です。

近年は東京証券取引所も問題視し、PBR1倍を超えるよう企業に改善を求めています。

💡 投資の豆知識:東証が動いた「PBR1倍割れ」要請

東京証券取引所は2023年、PBRが1倍を下回る企業に「資本効率の改善」を要請しました。これをきっかけに自社株買いや増配が広がり、日本株が見直される一因になったといわれています。

ここで注意したいのが「情報の鮮度」です。

ヤフーファイナンスなどでPBRを確認する際、その数字は「前回の決算発表時の財産」を元に計算されています。

もし直近で会社が大きな赤字を出していれば、実際の財産は減っているため、アプリ上では割安に見えても実は割安ではない、ということが起こり得ます。

決算発表の前後は特に注意が必要です。

PERとPBRを組み合わせた割安株の探し方

単独の指標に頼るのではなく、PERとPBRを組み合わせることで、投資の精度は格段に上がります。

- PERが15倍以下(利益面で割安)

- かつ、PBRが1倍に近い、または下回っている(資産面でも割安で下落リスクが低い)

この2つの条件を同時に満たす銘柄を探すことで、「利益も着実に出しているのに、なぜか放置されていて、いざという時の財産もある安全な会社」を見つけやすくなります。

スクリーニング(絞り込み)機能がある証券アプリで、条件を入力して検索してみてください。

ROE(自己資本利益率)とは?「効率よく稼ぐ力」を示す重要指標

PERとPBRが「今の株価がお買い得か」を見る指標だったのに対し、ROEは「その会社がどれくらい経営が上手か(稼ぐ力があるか)」を見る指標です。

海外の投資家が最も重視する数字と言われています。

💡 投資の豆知識:バフェットもROE重視

「世界一の投資家」と呼ばれるウォーレン・バフェットは、PERの低さよりも「高いROEを長く続けられる会社」を好むことで知られています。稼ぐ力の継続こそ、長期投資の王道なんですね。

ROEの計算式と意味を具体的に解説

ROEの計算式は以下の通りです。

- ROE(%)=当期純利益÷自己資本(純資産)×100

あなたが友達Aと友達Bに、それぞれ「100万円」を投資(出資)したとします。

- 友達Aは、100万円を元手に1年間で10万円利益を出しました。(ROE10%)

- 友達Bは、100万円を元手に1年間で20万円利益を出しました。(ROE20%)

投資家であるあなたにとって、同じ100万円を預けるなら、より効率よく利益を生み出してくれた友達Bの方が優秀な経営者ですよね。

自己資本(株主が出したお金や過去の利益の蓄積)を使って、どれだけ効率よく稼いでいるかを見るのがROEです。

効率よく稼ぐという意味がよくわかりました👌

ROEの目安と、公式データ(有価証券報告書)の重要性

日本企業の場合、ROEの目安は「8%以上」とされており、10%を超えると優秀と評価されています。

この基準は、2014年8月に経済産業省が発表した「伊藤レポート」(一橋大学・伊藤邦雄教授が責任編集)で示されたもので、「日本企業がグローバルな投資家から認められるには、最低限8%を上回るROEを達成すべき」と提言されています。

つまり「ROE8%」は、世界の投資家が日本企業を見るときの「合格ライン」なのです。

10%を超えれば優秀、15%以上なら超優良企業と評価されます。

※出典:経済産業省「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト(伊藤レポート)最終報告書」(2014年8月)

ROEが高い企業は、稼いだ利益をさらに次の事業に投資し、複利の力でどんどん成長していくため、長期的に株価が上がりやすい特徴があります。

このROEの根拠となる「純利益」や「自己資本」の正確な数字も、企業が年1回提出する「有価証券報告書」という公式な財務書類に記載されています。

長期投資を考える際は、ヤフーファイナンスの数字だけでなく、企業のホームページ(IR情報)から有価証券報告書を開き、「過去数年間のROEが安定して高いか」を確認することが、本質的な企業分析に繋がります。

3つの指標を使った銘柄選びのシミュレーション

これまでの知識を総動員して、実際に有望な銘柄を探すシミュレーションをしてみましょう。

1.ROEで「稼ぐ力」をスクリーニング

まずは証券アプリで「ROEが10%以上」の企業を検索し、優秀な経営をしている企業をリストアップします。

2.PERで「割安度」をチェック

リストの中から、PERが同業他社と比べて低い(15倍以下)銘柄を選びます。

「稼ぐ力があるのに、まだ市場に評価されていない株」の候補です。

3.PBRで「安全性」の確認

最後にPBRを確認し、1倍付近であれば、「万が一の時も財産的価値に支えられているから、これ以上大きく値下がりしないだろう」と判断します。

このように「稼ぐ力(ROE)」と「割安さ・安全性(PER・PBR)」を掛け合わせるのが、王道の投資スタイルです。

さらに実践的な銘柄の絞り込み方は、負けない銘柄の記事で解説しています。

PER・PBR・ROEについてよくある質問(FAQ)

結局、どれを一番見ればいいですか?

1つだけ選ぶなら「ROE(稼ぐ力)」が重視されます。

ただし3つは役割が違うため、割安さ(PER・PBR)と合わせて見るのが基本です。

PERは何倍なら「割安」ですか?

日本株では15倍前後が平均的な目安です。

これより低ければ割安寄りですが、低すぎる場合は「バリュートラップ(割安の罠)」の可能性に注意しましょう。

3つの指標は全部覚える必要がありますか?

暗記は不要です。

「割安・安全・稼ぐ力」という役割を理解し、証券アプリの数字を見られれば十分です。

まとめ

株式投資の基本となる3つの指標について、計算式や具体例、情報の探し方を解説しました。

| 指標 | 何がわかる | 目安 |

|---|---|---|

| PER(株価収益率) | 利益から見た株価の割安度 | 約15倍 |

| PBR(株価純資産倍率) | 財産から見た割安度・安全性 | 1倍 |

| ROE(自己資本利益率) | 効率よく稼ぐ力 | 8%以上 |

まずは、ご自身がよく知っている身近な企業の数字を、ヤフーファイナンスや証券アプリで調べることから始めてみましょう。

ご紹介したPER・PBR・ROEの3指標は、銘柄選びに役立つ「目安」です。

ただし、以下の点にご注意ください。

- 過去の数字は将来の株価上昇を保証するものではありません

- 業種によって適正値は大きく異なります(IT・金融・不動産・製造業など)

- 市場全体の暴落リスクや、個別企業の不祥事リスクは指標だけでは防げません

- 記事内で触れた「バリュートラップ」のように、数字が良くても株価が伸びないケースもあります

- 少額から始める、複数銘柄に分散する、生活防衛資金は預金で確保するなど、徹底したリスク管理が前提です

投資判断はご自身の責任で、必要に応じてファイナンシャルプランナーや証券会社などの専門家にご相談ください。

※詳しい免責事項は記事下部をご確認ください。

参考資料

※本記事は2026年6月時点の一般的な情報提供です。特定の金融商品の購入を勧めるものではありません。投資には元本割れのリスクがあり、最終的な投資判断はご自身の責任でお願いします。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月16日

コメント