銀行って普段から使っているけど、具体的に何をしている場所なの?🤔

私たちが預けたお金って、その後どうなっているの?😅

普段なにげなく使っている銀行ですが、その役割を自分の言葉で説明できる人は意外と少ないかもしれません。

こんにちは。2級ファイナンシャル・プランニング技能士(FP技能士)のよ~ちゃんです。

先に結論をお伝えします。

銀行とは、「お金を預かる・貸す・送る」の3つで世の中のお金を回す、社会の“心臓”のような存在です。

ただお金をしまう「金庫」ではありません。

📌 この記事でわかること

- 銀行の3大業務(預ける・貸す・送る)

- 銀行が利益を出している仕組み

- 銀行が潰れてもお金が守られる「預金保険」

- 手数料で損しない、賢い銀行の使い方

読み終えるころには、銀行との付き合い方が変わり、ムダな手数料を防げるようになりますよ。

銀行の3大業務とは?(預ける・貸す・送る)

銀行の役割は、大きく「預金・貸出・為替」の3つに分けられます。

これは「銀行の3大業務」と呼ばれ、私たちの生活や経済に欠かせないものです。

どんな業務があるのか気になる~😆

お金を安全に預かる「預金業務」

1つ目は、私たちのお金を安全に保管する「預金業務」です。

もし銀行がなければ、大量の現金を自宅に置くしかなく、盗難や火災のリスクに怯えることになります。

銀行はお金を守ってくれるだけでなく、預けたお金に少しの「利息」もつけてくれます。

安全を確保しながら、わずかにお金を増やせるのが預金のメリットです。

預けるだけで増えるの?なにそれ、ちょっと得じゃん😆

必要な人にお金を貸し出す「貸出業務」

2つ目は、預かったお金を、お金が必要な人や企業に貸し出す「貸出業務」です。

たとえば「家を建てたいけれど数千万円の現金はない」という人に、住宅ローンとして貸し出します。

「新しい工場を作りたい」という企業に、事業資金を融資することもあります。

こうして世の中に新しい商品やサービスが生まれ、経済全体が大きく回っていくのです。

💡 お金の豆知識:銀行は「お金を生み出す」力を持つ

銀行が貸したお金は、別の誰かの口座に預けられ、それがまた貸し出されます。この繰り返しで、世の中のお金(預金)は、もとの現金より何倍にもふくらみます。これを「信用創造」と呼びます。銀行は、社会のお金を増やすポンプのような役割も担っているのです。

現金を使わずに動かす「為替業務」

3つ目は、遠くの人にお金を送ったり、毎月の支払いを自動で行ったりする「為替業務」です。

水道代や電気代の引き落とし、ネットショッピングの銀行振込などがこれにあたります。

もしこの仕組みがなければ、毎月、現金を持って電力会社やお店へ支払いに行かねばなりません。

現金をやり取りせず、安全かつスピーディーに支払いを終えられる、とても便利な機能です。

銀行の3大業務まとめ

- 預金=お金を安全に預かる/・貸出=必要な人に貸す/・為替=お金を送る・支払う

預けたお金は安全?銀行が潰れたときの「預金保険」

結論から言うと、もし銀行が潰れても、預けたお金は法律で守られる仕組みがあります。

それが「預金保険制度(ペイオフ)」です。

銀行が潰れたら、預けたお金は消えちゃうの!?😨

安心してください。

金融庁によると、1つの金融機関ごとに、預金者1人あたり「元本1,000万円までとその利息」が保護されます。

つまり、1,000万円以内の預金なら、銀行が破綻しても全額が守られるということです。

⚠️ 注意:1,000万円を超える分は要チェック

1,000万円を超える部分は、破綻した銀行の財産しだいで一部が戻らない可能性があります。

預金が多い方は、複数の銀行に分けて預けると、それぞれで1,000万円まで守られるので安心です。

銀行はどうやって利益を出している?(裏側の仕組み)

銀行のおもな収入源は、大きく3つです。

「利ざや」「手数料」「金融商品の販売」で利益を出しています。

利息までくれるのに、どこで儲けてるんだろう?🤔

預金と貸出の「金利の差(利ざや)」

最も大きな収入源が、預金と貸出の金利差である「利ざや」です。

銀行は、預金者から低い金利でお金を集めます。

そのお金を、企業や個人に高い金利で貸し出します。

「貸して受け取る利息」が「預けた人に払う利息」より高いので、その差額が銀行の利益になります。

金利の基本を知りたい方は、こちらの記事もどうぞ。

振込やATMの「手数料」

2つ目の収入源が、私たちが銀行を使うときに払う「手数料」です。

時間外のATM手数料、他行への振込手数料、両替手数料などがこれにあたります。

近年は低金利で利ざやが稼ぎにくいため、手数料収入の重要性が高まっています。

投資信託や保険などの「金融商品の販売」

3つ目は、投資信託や保険などの金融商品を売って得る販売手数料です。

銀行の窓口では、資産運用の相談に乗り、投資信託や外貨預金、生命保険なども販売しています。

これらを顧客に売ることで、運用会社や保険会社から手数料を受け取る仕組みです。

※参考:資産運用業協会(旧・投資信託協会)「投資信託の仕組み」/金融庁「保険の銀行窓口販売」

⚠️ 注意:窓口で勧められる商品は「手数料」を確認

銀行にとって金融商品の販売は収入源です。つまり、勧められる商品が必ずしも「あなたにとって一番お得」とは限りません。手数料の高さや元本割れのリスクを確認し、その場で即決は避けましょう。

損しない!銀行との上手な付き合い方

結論は、普段使いは「ネット銀行」、対面が必要なときだけ「実店舗」と使い分けることです。

銀行を「ただの預け先」と考えず、仕組みを理解して使い分けるのが、資産を守る第一歩です。

ネット銀行と実店舗(メガバンク等)の比較

普段使いにネット銀行をおすすめする最大の理由は「手数料の安さ」と「金利の高さ」です。

実店舗は家賃や人件費がかかる分、手数料が高くなりがちです。

一方、店舗を持たないネット銀行は、浮いたコストを手数料無料枠や金利の上乗せで還元してくれます。

| 項目 | ネット銀行 | 実店舗(メガバンク等) |

|---|---|---|

| 手数料 | 安い(無料枠が多い) | 高め |

| 預金金利 | 高め | 低い |

| 対面相談 | ×(電話・チャット) | ◎(窓口あり) |

| 向いている人 | 普段使い・コツコツ派 | 対面相談・相続手続き |

ただし、ネット銀行にもデメリットはあります。

対面で相談できない、ATMへの現金入金に制限がある場合がある、などです。

自分の使い方に合わせて選ぶのが一番です。

【体験談】「手数料で損していた」と気づいた日

実は私自身、お金の知識がなかった頃に、銀行で損をしていた経験があります。

「銀行ならどこも同じ」と、なんとなく自宅近くの実店舗の窓口だけを使っていました。

ある日、通帳を見てハッとしました。

振込手数料や時間外のATM手数料で何百円も引かれているのに、ついた利息はわずか数円だったのです。

「預けているのに、手数料でじわじわ減っている」と気づき、衝撃を受けました。

しかも、まとまったお金はぜんぶ低金利の定期預金に塩漬けでした。

NISAやインデックス投資を知っていれば、同じお金をもっと働かせられたはず。「知らない」というだけで、増やすチャンスを逃していたんです。

この経験が、お金を学びFP資格を取るきっかけになりました。

「たかが手数料」が、積もると意外と大きいんです😢

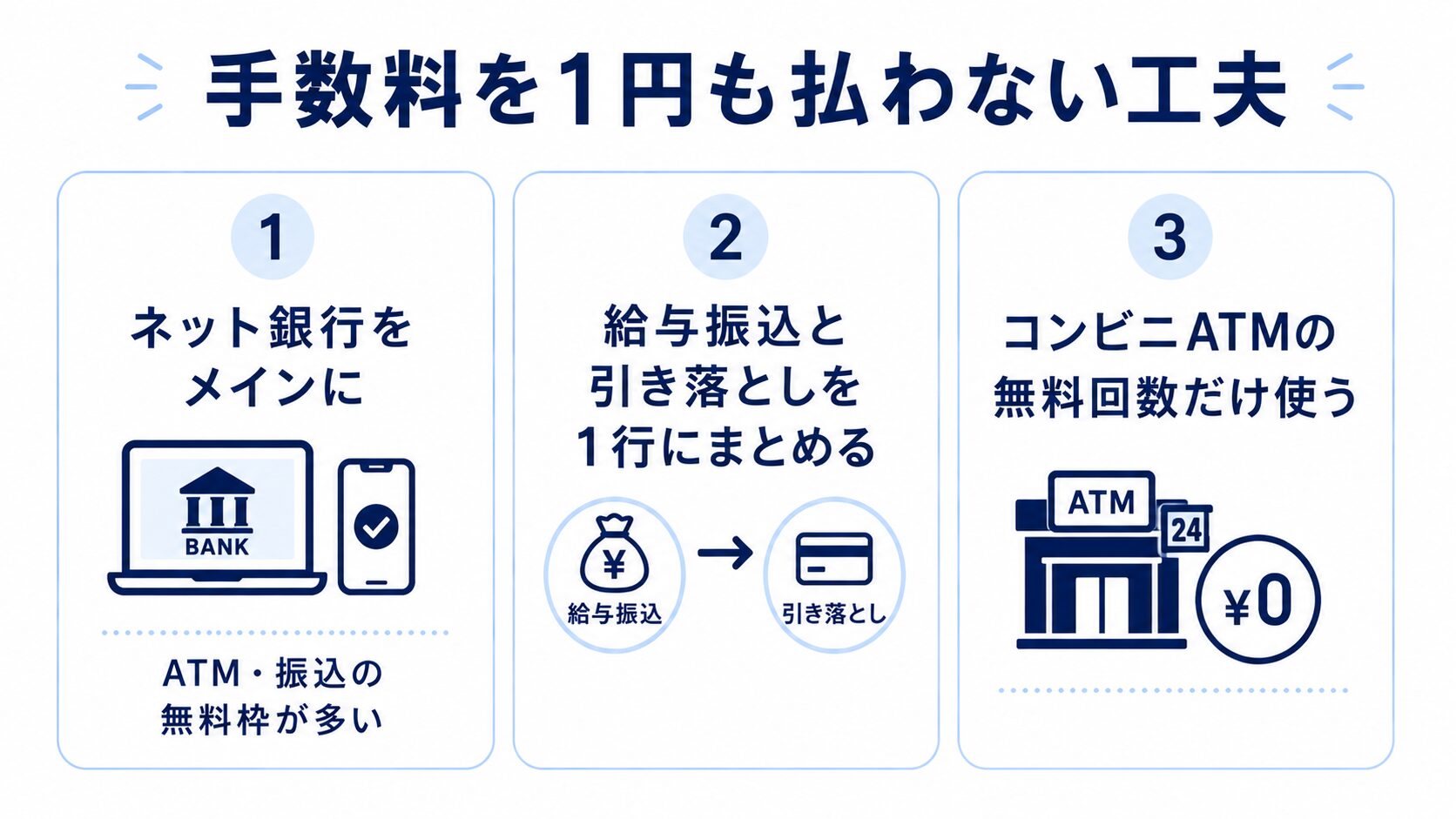

手数料を「1円」も払わない仕組み作り

銀行との付き合いでカギになるのは「手数料を払わない」と決めることです。

給与受取や生活費の引き出しは、ATM手数料の無料枠が多いネット銀行をメインにしましょう。

実店舗は、住宅ローンの対面相談や相続手続きなど、どうしても必要なときだけ使うと割り切ります。

「たかが数百円」と思わず、そのお金を貯蓄や運用に回す意識を持つだけで、10年後の資産には大きな差が生まれます。

浮いたお金で何ができるかは、資産運用の記事が参考になります。

銀行についてよくある質問(FAQ)

銀行が潰れたら、預けたお金はどうなりますか?

1つの銀行ごとに、預金者1人あたり元本1,000万円までとその利息が「預金保険制度」で守られます。1,000万円を超える分が心配な方は、複数の銀行に分けて預けると安心です。

ネット銀行は安全ですか?

はい。ネット銀行も実店舗の銀行と同じく預金保険の対象なので、1,000万円までの保護は変わりません。ログインの二段階認証など、基本的なセキュリティ対策をしておけば安心して使えます。

銀行と信用金庫は何が違うのですか?

銀行は株式会社で、全国の企業や個人と取引します。一方、信用金庫は地域の人が会員となる協同組織で、利益よりも地域の発展を重視し、おもに地元の中小企業や個人を支えています。

※参考:全国信用金庫協会「信用金庫と銀行・信用組合との違い」

銀行の振り込みを悪用した詐欺も急増しています。見分け方はSNS投資詐欺の手口と見分け方をFP解説でくわしく紹介しています。

まとめ:銀行の仕組みを知れば、お金は守れる

- 銀行は「預ける・貸す・送る」で社会のお金を回す存在

- もし潰れても、1,000万円とその利息までは預金保険で守られる

- 普段使いはネット銀行、対面が必要なときだけ実店舗が賢い

銀行は、私たちの生活と経済を根底から支えています。

仕組みを押さえて、ネット銀行と実店舗を使い分けるだけで、ムダな手数料を防げます。

💡 お金の豆知識:「bank(銀行)」の語源は“机”

「bank」は、両替商が使っていた机やベンチを意味するイタリア語「banco」が由来とされています。商売に失敗した両替商は机を壊されたことから、「壊された机(banca rotta)」が「破産(bankrupt)」の語源になったとも言われています。

銀行を味方につけて、より豊かな資産形成の第一歩を踏み出しましょう。

※本記事は銀行の仕組みを分かりやすく解説したものです。金融商品には元本割れのリスクがあり、最終的な判断はご自身の責任で行ってください。手数料や金利などの最新情報は、各金融機関の公式サイトをご確認ください。

参考資料

- 金融庁「預金保険制度(ペイオフ)」

- 全国銀行協会「経済活動と銀行の役割」

- 資産運用業協会(旧・投資信託協会)「投資信託の仕組み」

- 金融庁「保険の銀行窓口販売」

- 全国信用金庫協会「信用金庫と銀行・信用組合との違い」

お金そのものの価値が、なぜ時代で変わるのか。あわせて読むと、銀行や預金への理解がさらに深まります。

※本記事は2026年6月時点の一般的な情報提供です。制度や数値は変更される可能性があるため、最新情報は公式サイト等でご確認ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月16日

コメント