市販薬みたいな薬が、保険で買えなくなるって聞いたよ😥 花粉症の薬とか、湿布とか…これって本当?

その不安、いったん落ち着いて大丈夫です。

ニュースの見出しは「保険適用外」と強めですが、実際はちょっと違います。

正しくは「全額自己負担」ではなく、薬剤費の一部(4分の1)を上乗せで負担する案です。

しかも始まるのは2027年3月ごろの見込みで、まだ「案」の段階にすぎません。

さらに、子どもや持病のある人などは対象から外れる方向です。

申し遅れました。

こんにちは、よ~ちゃんです。

お金にくわしいFPで、わが家は家族みんなが花粉症です。

毎年、耳鼻科で薬を出してもらっているので、今回の話は他人事ではありませんでした。

- OTC類似薬とは何か、「保険適用外」報道の真相

- 負担増はいつから・対象になりそうな薬

- 実際にいくら増えそうか(FPの試算)

- あわてる前に知っておきたい「対象外の人」と家計の備え

読み終えるころには、不安があおられる前に、事実で冷静に判断できるようになります。

OTC類似薬とは?「保険適用外」は言いすぎです

まず、言葉の意味から整理します。

OTC類似薬とは、ドラッグストアで買える市販薬と成分が似ている、医師が処方する薬のことです。

「OTC」は英語で市販薬を指し、「類似」はよく似ているという意味です。

たとえば花粉症の薬や、痛み止め、胃薬などがこれにあたります。

今回の見直しは「保険から完全に外す」ではありません

ここが、いちばん誤解されているところです。

当初は「保険から完全に外す(全額自己負担)」という案もありました。

しかし、それは見送られました。

決まりつつあるのは、薬剤費の4分の1を「特別の料金」として上乗せで負担する、という案です(厚生労働省)。

つまり、保険が効く部分は残ります。

「市販薬みたいな薬は、もう保険では一切買えない」というのは、言いすぎなのです。

なんだ、ぜんぶ自己負担になるわけじゃないんだね。

なぜ、こんな見直しをするの?

理由は、患者どうしの公平性を保つためです。

同じような薬でも、ドラッグストアで全額払う人と、保険で安く買える人がいます。

この不公平を見直そう、という考え方です。

あわせて、ふくらむ保険料の伸びをおさえるねらいもあります。

ただ、この考え方には反対の声も少なくありません。

くわしくは記事の後半でお伝えします。

負担増はいつから?対象の薬は?【2027年3月ごろ・77成分】

先に結論をお伝えします。

始まるのは2027年3月ごろの見込みで、対象は77成分・約1,100品目が候補です(厚生労働省)。

ただし、どちらもまだ確定ではありません。

いつから始まる?

根拠となる法律は、2026年6月5日に公布されました。

この見直しは「公布から1年以内」に始まると定められ、2027年3月の施行が想定されています(厚生労働省)。

正確な日は、これから政令で決まります。

つまり、2026年7月の時点では、まだ確定していません。

どんな薬が対象になりそう?

対象の候補は、77成分・約1,100品目とされています。

報道で候補にあがっているのは、次のような身近な薬です。

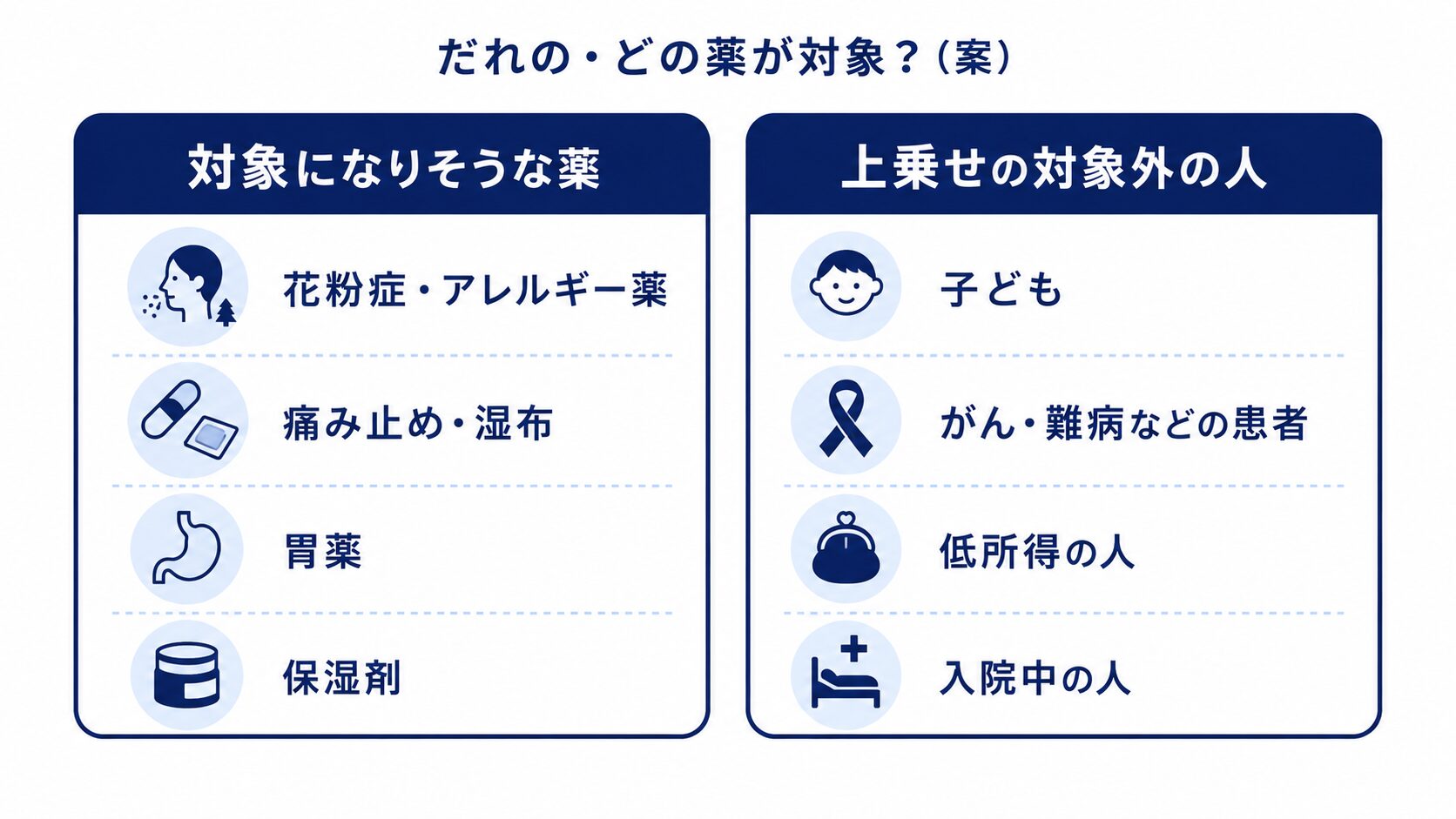

- 花粉症・アレルギーの薬

- 痛み止め・解熱剤

- 湿布などの外用薬

- 胃薬

- 保湿剤(ヒルドイドなど)

わが家は家族みんな花粉症で、毎年春に耳鼻科で薬をもらっています。

だからこの一覧を見て、「うちの薬も入るかも」と身近に感じました。

ただし、対象の成分はこれから精査され、入れ替わる可能性があります(厚生労働省)。

今の段階で「この薬は絶対に対象」と決めつけるのは、まだ早いのです。

さらに2027年度以降は、対象を広げたり上乗せの割合を増やしたりする検討も進むとみられています。

いくら負担が増える?FPの試算

いちばん気になるのは、財布への影響ですよね。

結論から言うと、3割負担の人で、対象の薬代がおおよそ1.7倍前後になる可能性があります。

ただし、これはあくまで仕組み上のイメージです。

正確な金額は、今後の詳しい決まり(告示)で確定します。

仕組みをかんたんな例で

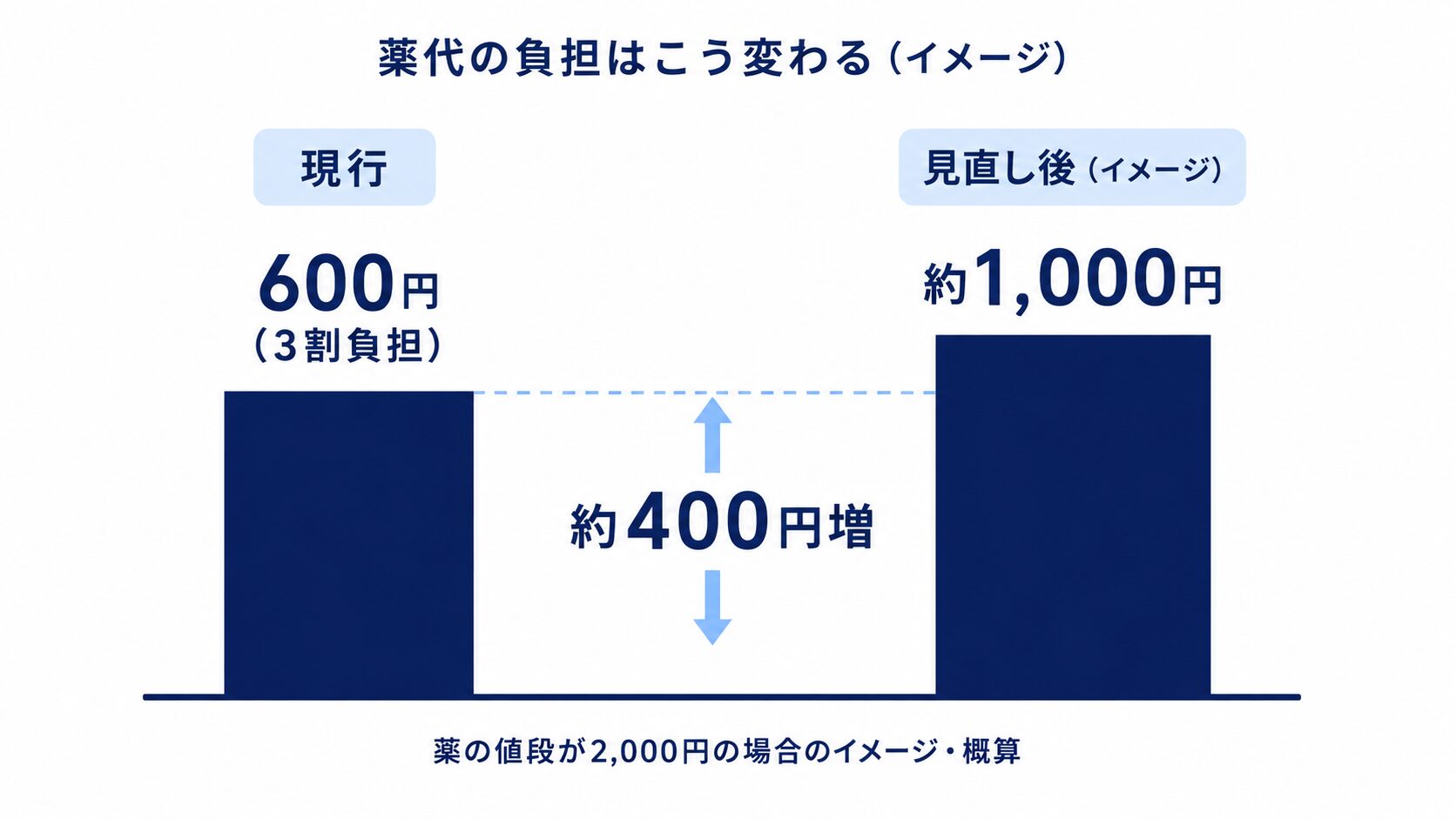

薬の値段(全額)が2,000円の薬で考えてみます。

今は3割負担なので、窓口で払うのは600円です。

見直し後は、この薬を2つに分けて考えます。

4分の3(1,500円ぶん)は今までどおり保険がきき、3割の450円です。

残りの4分の1(500円ぶん)は上乗せの対象で、全額に消費税がついて約550円です。

合わせると、窓口の負担は約1,000円になります。

つまり、400円ほど増えるイメージです。

注意したいポイント

この上乗せぶんには、別に消費税もかかります(厚生労働省)。

また、毎月のように薬をもらう人ほど、増える負担は積み重なります。

たとえば花粉症の時期に何度も通院すると、その回数だけ差が出てきます。

くり返しますが、金額はまだ確定ではありません。

数字を見て不安になりすぎず、「そういう仕組みになりそう」と押さえておけば十分です。

なお、入院や手術で医療費そのものが高くなったときは、高額療養費制度に自己負担の上限があります。

あわてる前に|対象外の人と、今できること

ここまで読んで、心配になった方もいるかもしれません。

でも、あわてて薬を買いだめする必要はありません。

大事なのは、「対象から外れる人がいる」という事実です。

こんな人は対象外とされています

次のような人は、上乗せの対象から外れる方向で検討されています(厚生労働省)。

- 子ども

- がんや難病など、配慮が必要な病気の人

- 住民税が非課税などの低所得の人

- 入院している人

- 医師が「長く使う必要がある」と判断した人

わが家は家族みんな花粉症ですが、子ども3人は対象外とされています。

だから上乗せがあっても、対象になるのは大人のぶんだけですみそうです。

持病があって薬が欠かせない人も、守られる方向です。

家計の目線でできること

では、対象になりそうな人は、どう備えればいいのでしょうか。

1つは、軽い症状のときに市販薬を上手に使うことです。

「セルフメディケーション税制」を使うと、対象の市販薬の代金で税金が軽くなる場合もあります。

ただし、市販薬を使うときは気をつけたい点もあります。

市販薬の自己判断には注意

手軽な市販薬ですが、自己判断で選ぶと副作用や飲み合わせのリスクもあります。持病や常用薬がある人は、薬剤師や医師に相談してから使いましょう。

反対の声も知っておく

この見直しには、専門家からの反対もあります。

たとえば日本医師会は、「受診をがまんする人が増え、健康を損なう」と心配しています。

アトピーの患者団体からも、保湿剤が対象になると治療を続けにくい、という声が上がりました。

賛成と反対の両方を知っておくと、ニュースに振り回されずにすみます。

よくある質問

OTC類似薬の負担増はいつからですか?

2027年3月ごろの見込みです。

根拠となる法律は2026年6月5日に公布され、「公布から1年以内」に始まると定められています。

ただし正確な日は政令で決まるため、2026年7月時点ではまだ確定していません。

どんな薬が対象になりますか?

花粉症薬・痛み止め・湿布・胃薬・保湿剤など、77成分・約1,100品目が候補です。

これらは市販薬と成分が似た薬です。

ただし対象はこれから精査されるため、入れ替わる可能性があります。

子どもや持病がある人も負担が増えますか?

いいえ、対象外とされています。

子ども、がんや難病などの患者、低所得の人、入院中の人などです。

医師が「長く使う必要がある」と判断した人も、上乗せの対象から外れる方向です。

まとめ:不安をあおられる前に、事実で判断を

OTC類似薬の見直しは、「保険適用外で全額自己負担」ではありません。

正しくは、薬剤費の4分の1を上乗せする案で、始まるのは2027年3月ごろの見込みです。

しかも、子どもや患者、低所得の人などは対象外とされています。

まだ「案」の段階なので、あわてて買いだめる必要はありません。

今日からできる最初の一歩は、ご家族が毎月もらっている薬をチェックすることです。

花粉症薬・湿布・胃薬など、対象の候補に入っていないか確認しておきましょう。

そのうえで、軽い症状には市販薬も選択肢に入れつつ、迷ったら薬剤師に相談する。

これだけで、制度が変わっても落ち着いて対応できます。

あわせて読みたい関連記事です。

※本記事は2026年7月時点の情報です。対象の薬・負担額・開始時期は、今後の政令や告示で変わる可能性があります。最新かつ正確な情報は、厚生労働省の公式サイトでご確認ください。

執筆:よ~ちゃん(2級ファイナンシャル・プランニング技能士)|最終更新:2026年7月18日

コメント