銀行って普段から使っているけど、具体的に何をしている場所なの?🤔

私たちが預けたお金って、その後どうなっているの?😅

普段何気なく給与を受け取ったり、生活費を引き出したりしている銀行ですが、その本当の役割や仕組みを詳しく理解している人は意外と少ないかもしれません。

実は、銀行はただお金をしまっておく「金庫」ではなく、世の中のお金の流れをコントロールする「心臓」のような重要な役割を持っています。

この記事では、FP資格を保有している私が、銀行の3つの大きな役割から、銀行がどうやって利益を出しているのかという裏側の仕組みまで、初心者の方に向けて分かりやすく解説します。

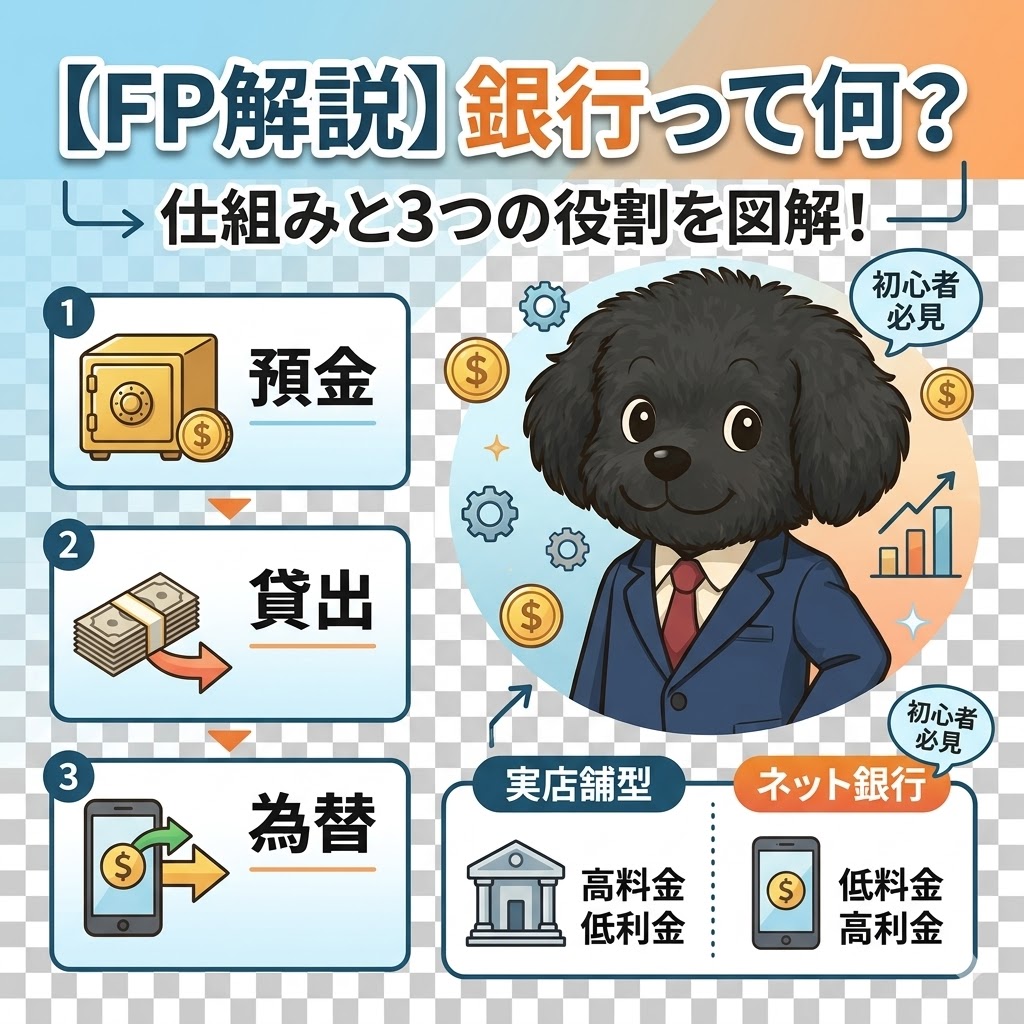

銀行の基本的な役割とは?(3大業務を分かりやすく)

銀行が果たしている役割は、大きく分けて3つあります。

これは「銀行の3大業務」と呼ばれており、私たちの生活や経済活動になくてはならないものです。

経済活動になくてはならないってどういった業務があるのかすごく気になる~😆

お金を安全に預かる「預金業務」

銀行の最も身近な役割が、私たちが稼いだお金を安全に保管してくれる「預金業務」です。

もし銀行がなければ、私たちは大量の現金を自宅のタンスに隠しておかなければならず、盗難や火災のリスクに怯えることになります。

銀行はお金を安全に守ってくれるだけでなく、預けたお金に対して少しですが「利息」をつけて返してくれます。

安全を確保しながら、わずかにお金を増やすことができるのが預金業務の最大のメリットです。

預けるだけでお金が増える?なにそれ?詐欺?🤔

必要な人にお金を貸し出す「貸出業務」

預かったお金を、お金が必要な個人や企業に貸し出すのが「貸出業務」です。

例えば「家を建てたいけれど数千万円の現金はない」という人に対して住宅ローンとしてお金を貸したり「新しい工場を作りたい」という企業に事業資金を融資したりします。

銀行が個人や企業にお金を貸し出すことで、世の中に新しい商品やサービスが生まれ、経済全体が大きく回っていく仕組みになっています。

お金の貸し出しもしてるんだ😀

現金を使わずにお金を動かす「為替業務」

遠くの人にお金を送ったり、毎月の支払いを自動で行ったりする役割が「為替業務」です。

水道代や電気代の引き落とし、ネットショッピングの銀行振込などがこれに当たります。

もし為替業務がなければ、私たちは毎月現金を持って電力会社やお店に直接支払いに行かなければなりません。

現金を直接やり取りすることなく、安全かつスピーディーに決済を完了させる、現代の生活において非常に便利な機能です。

銀行の業務について詳しく知りたい方は一般社団法人 全国銀行協会「経済活動と銀行の役割」が参考になります😊

銀行はどうやって利益を出しているの?(仕組みの裏側)

預けたお金の管理をして、利息までくれて、銀行ってどうやって儲けているの?🤔

と疑問に思うかもしれません。

ここでは、銀行の利益の仕組みを解説します。

預金と貸出の「金利の差(利ざや)」

銀行の最も大きな収入源は、預金と貸出の金利の差である「利ざや」です。

銀行は預金者から低い金利で資金を集め、その資金を企業や個人により高い金利で貸し出します。

この「預けた人に払う利息」よりも「貸した人から受け取る利息」の方が高いため、その差額がそっくりそのまま銀行の利益になります。

私たちのお金は、実は銀行を通じて社会のさまざまな場所で働いているのです。

利ざやについて詳しく知りたい方は日本銀行(貸出・預金動向)の解説も参考になりますよ😊

各種サービスの「手数料」

2つ目の収入源が、私たちが銀行を利用する際に支払う「手数料」です。

ATMから時間外にお金を引き出した時の時間外手数料、他の銀行へお金を振り込む時の振込手数料、両替手数料などがこれに該当します。

最近では、低金利が続いて「利ざや」で稼ぐことが難しくなっているため、この手数料収入の重要性がより高まっています。

銀行の手数料について詳しく知りたい方は全国銀行協会「税・公金収納業務に関するコスト・手数料に係る調査結果」の解説も参考になりますよ😊

投資信託や保険などの「金融商品の販売」

3つ目の収入源は、投資信託や保険などの金融商品を販売した際に得られる手数料です。

銀行の窓口では、単に預金を預かるだけでなく、資産運用の相談に乗り、投資信託や外貨預金、生命保険などの販売も行っています。

これらの商品を顧客に販売することで、運用会社や保険会社から販売手数料を受け取る仕組みです。

投資信託について詳しく知りたい方は投資信託協会 「投資信託の仕組み」、生命保険について詳しく知りたい方は金融庁「保険の銀行窓口販売」の解説も参考になります😊

私たちの生活と銀行の上手な付き合い方

銀行を「ただの預け先」と考えるのではなく、仕組みを理解して使い分けることが、資産を守る第1歩です。

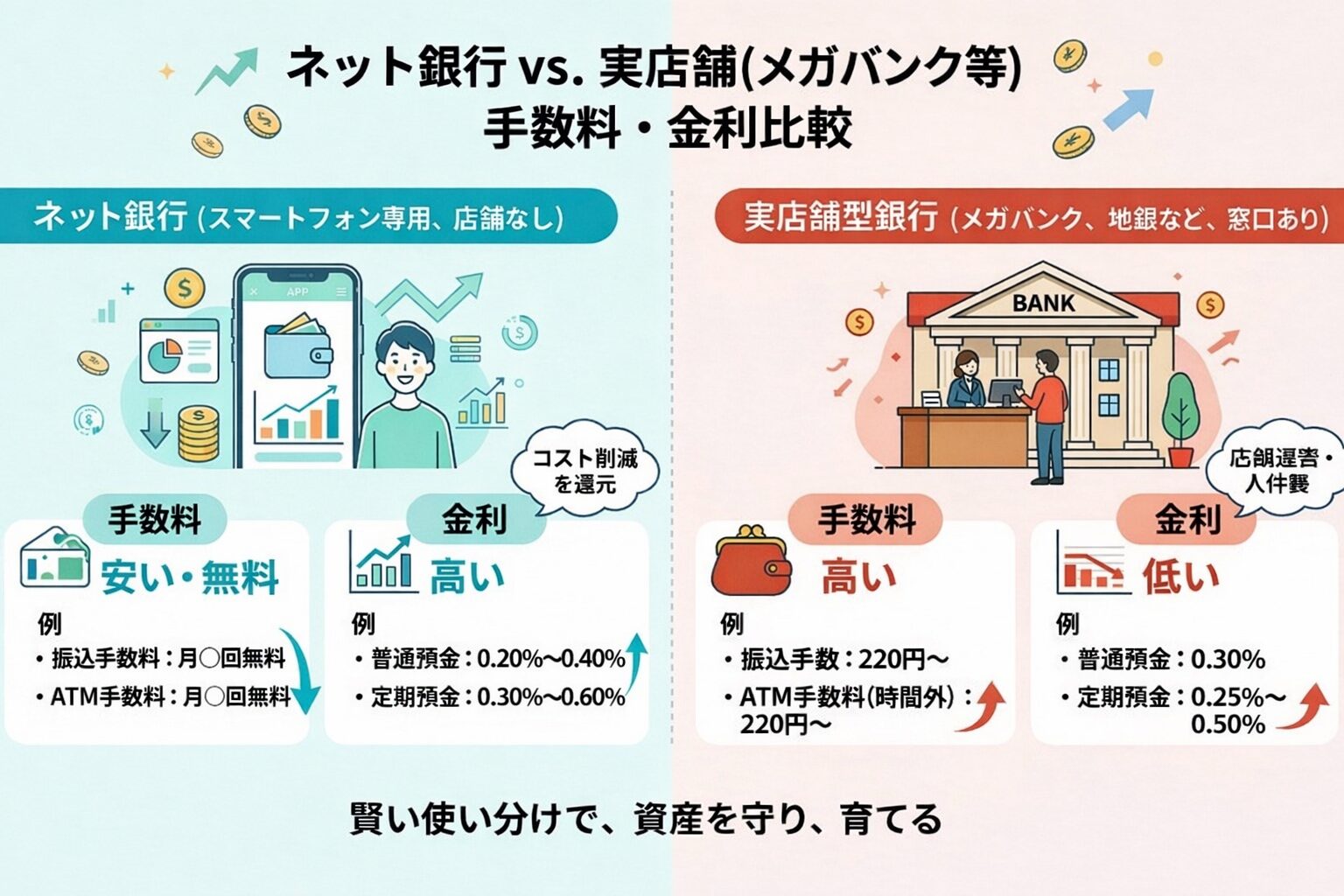

ネット銀行と、実店舗の違いって何なんだろう?🤔

ネット銀行と実店舗(メガバンク等)の比較

結論から言うと、普段使いには「ネット銀行」がおすすめです。

最大の理由は「手数料の安さ」と「金利の高さ」にあります。

実店舗を持つ銀行は、一等地の家賃や多くの従業員の人件費がかかっているため、どうしても各種手数料が高く設定されがちです。

一方、店舗を持たないネット銀行は、その浮いたコストを「振込手数料無料枠」や「預金金利の上乗せ」として私たち利用者に還元してくれています。

【損をした体験談】「なんとなく」で窓口に行ってはいけない理由

実は私自身、お金の知識がなかった頃に大きな失敗をしています。

「銀行ならどこでも同じだろう」と、なんとなく自宅近くの実店舗の窓口だけでお金を管理していました。

ある時、数千円の手数料を払って振り込みを行い、さらに時間外にATMでおろして数百円の手数料を引かれた通帳を見てハッとしました。

その時ついた利息は、わずか数円だったのです。

「お金を預けているのに、手数料でどんどん減っている」という事実に衝撃を受けました。

さらに、知識がないまま窓口で勧められるがまま手数料の高い金融商品を選んでしまい、結果的に100万円近い金額の損失を出したこともあります。

この苦い経験が、お金の勉強を始め、FP資格を取得する原動力となりました。

知らない間に騙されている状態が長い間続いていました😨

手数料を「1円」も払わない仕組み作り

銀行との付き合い方で大切なのは「銀行に手数料を払わない」と決めることです。

給与受取や生活費の引き出しは、月数回のATM手数料が無料になるネット銀行をメインにしましょう。

逆に、実店舗のある銀行は「住宅ローンの対面相談」や「相続の手続き」など、どうしても対面が必要な時だけ利用する、と目的を明確に分けるのが賢明です。

「たかが数百円の手数料」と思わず、そのお金を貯蓄や」運用に回す意識を持つだけで、10年後の資産額には大きな差が生まれます。

まとめ

銀行は、「お金を預かる」「貸し出す」「送る」という3つの大きな役割を通じて、私たちの生活や社会の経済活動を根底から支えています。

預金と貸出の金利差(利ざや)などで利益を出しつつ、私たちの資産を守り、時には増やす手助けをしてくれます。

銀行の仕組みをを正しく理解し、ネット銀行と実店舗を使い分けたり、口座の目的を明確にしたりすることで、より豊かな資産形成の1歩を踏み出しましょう。

参考資料

・金融庁

・楽天銀行

コメント