また値上げ…。お給料は増えないのに、家計は苦しくなるばかり。節約したくても、何から手をつければいいの😢

毎日の買い物で、こんなふうに感じていませんか?

じつは私も昔は家計管理がゼロで、勧められるまま入った保険に月3万円以上も払っていました。

その反省から学んだ「効果の大きい家計の守り方」を、この記事でお伝えします。

- 物価高がいま家計をどれだけ圧迫しているか(最新データ)

- 効果が大きい順の「家計を守る7つの防衛術」

- 守るだけでなく、インフレに「攻め」で備える方法

読み終えるころには、今日から何をすればいいかがハッキリしますよ。

なぜ今「家計の防衛」が必要なのか?物価高の実態

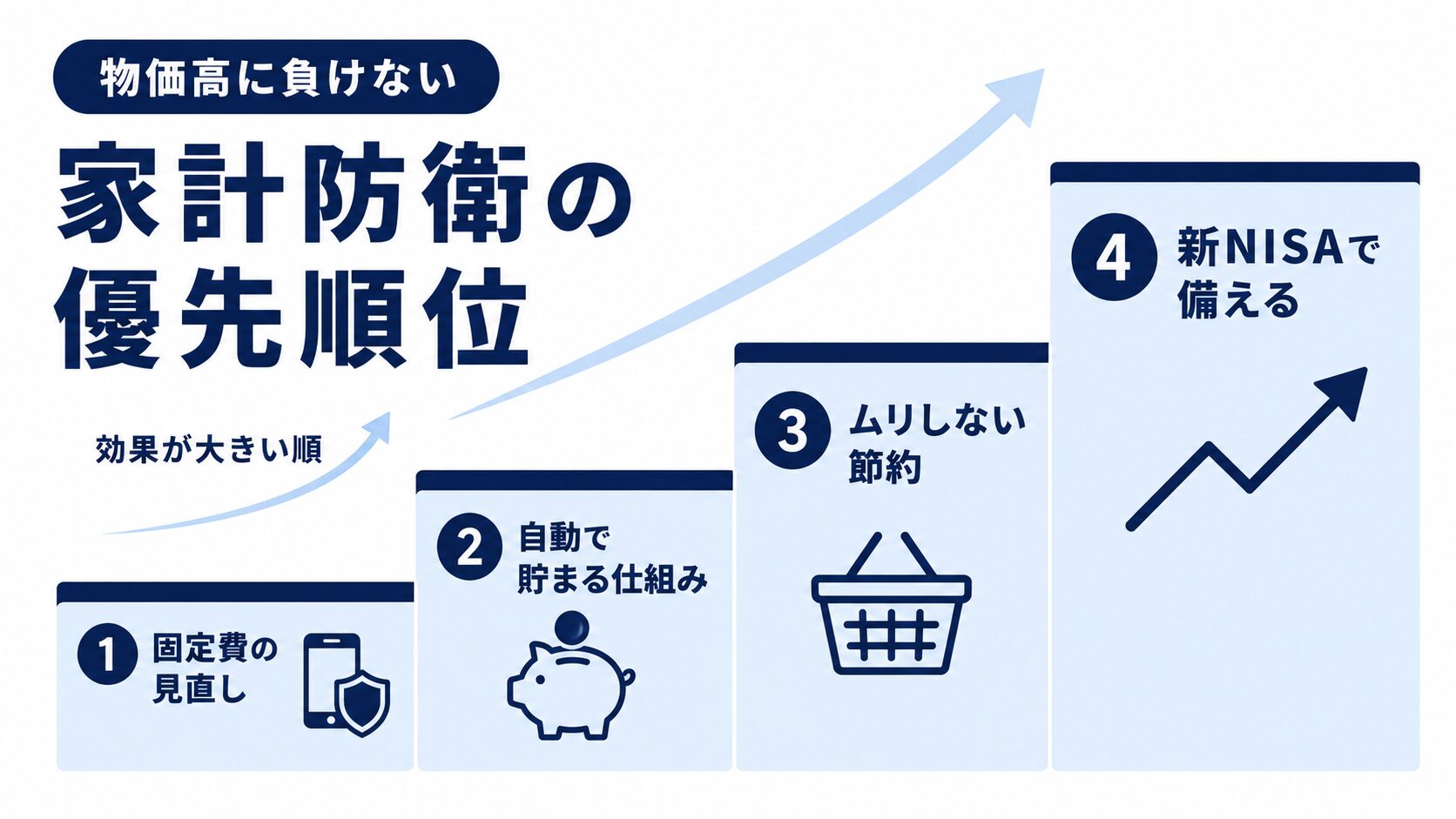

結論から言うと、家計を守るコツは「効果の大きい順に手をつける」ことです。

具体的には、固定費の見直し → 自動で貯まる仕組み → ムリしない節約、の順番がおすすめです。

まずは、私たちが直面している「物価高」の実態から見ていきましょう。

ニュースで物価高ってよく聞くけど、実際どれくらいなの?🤔

物価はどれくらい上がっている?

総務省統計局によると、2025年平均の消費者物価は前年より3.2%上昇しました。

特に食料品は6.8%も値上がりしています(2025年平均)。

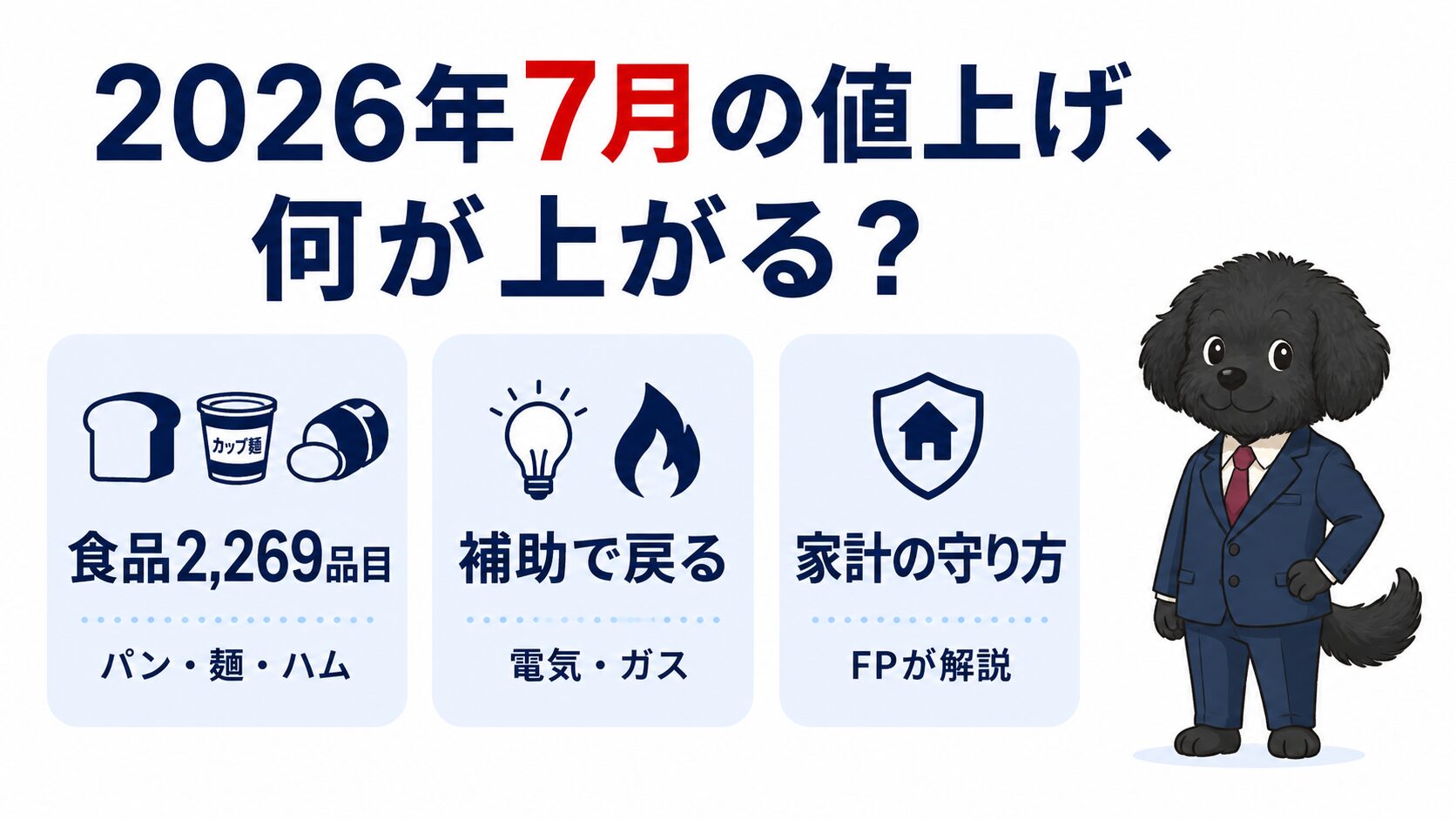

さらに帝国データバンクの調査では、2025年の食品値上げは2万609品目にのぼりました。

2026年も2万品目規模の値上げが見込まれ、年間1万品目超えは5年連続となる見通しです。

2026年7月に何がどれだけ値上げされるかは、2026年7月の値上げ一覧でまとめています。

※出典:総務省統計局「消費者物価指数」/帝国データバンク「食品主要195社 価格改定動向調査」(2025年12月時点の見通し)

でも、給料は物価に追いついていない

やっかいなのは、物価ほどには給料が増えていないことです。

厚生労働省の毎月勤労統計によると、2025年の実質賃金は前年比1.3%の減少でした。

実質賃金のマイナスは、これで4年連続です(2025年・速報ベース)。

名目の給料は上がっても、物価の上昇に追いつけず、使えるお金は実質的に減っているのです。

※出典:厚生労働省「毎月勤労統計調査」

💡 お金の豆知識:エンゲル係数が43年ぶりの高さ

家計の支出に占める食費の割合を「エンゲル係数」といいます。総務省の家計調査では2024年に28.3%となり、なんと43年ぶりの高水準。数字が上がるほど家計が食費に圧迫されているサインで、今の物価高の厳しさを表しています。

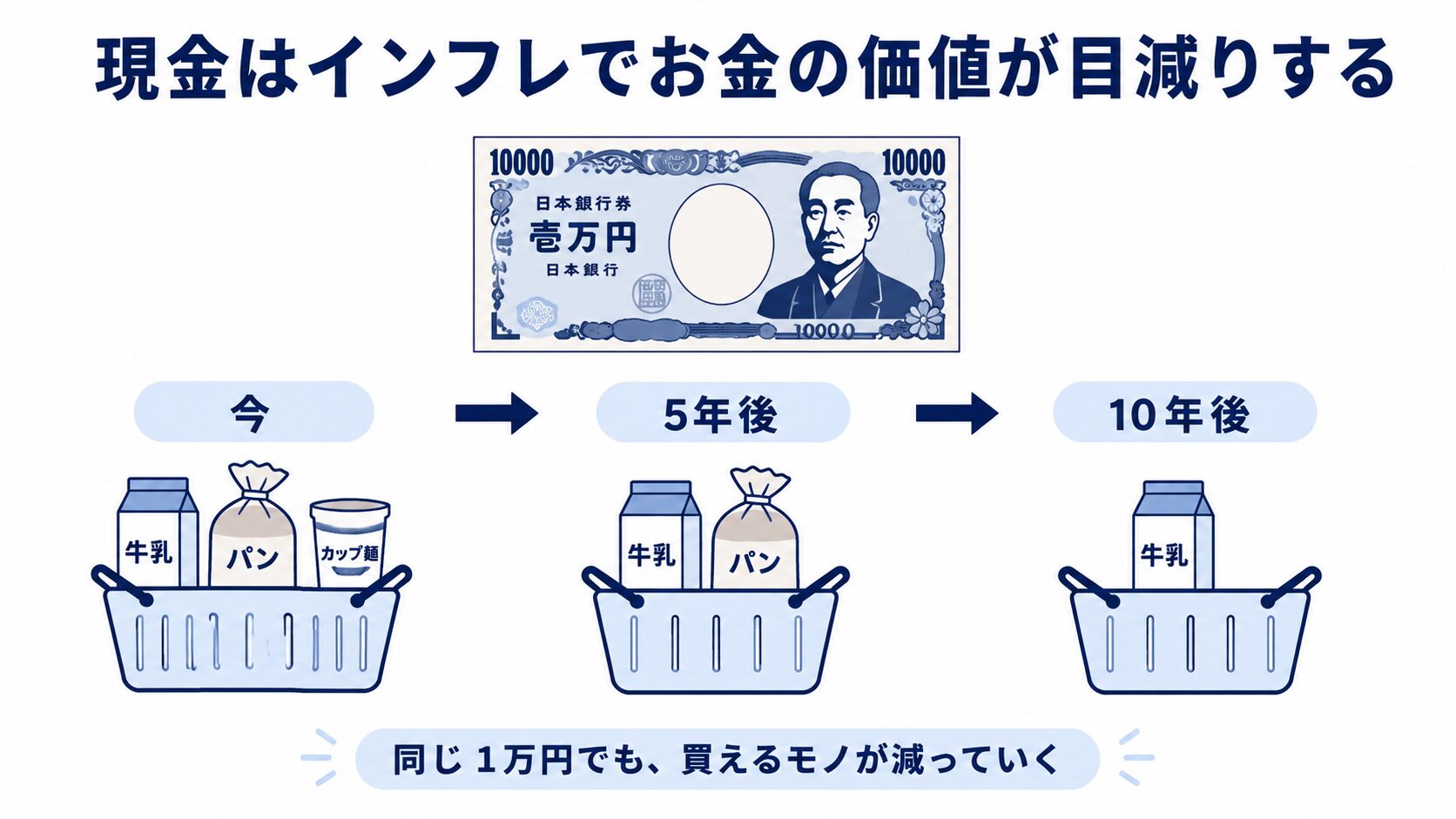

「現金で置いておくだけ」も実はリスク

物価が上がるということは、同じ1万円で買えるモノが減るということです。

つまり、現金で持っているだけでも、お金の価値は少しずつ目減りしていきます。

この仕組みはお金の価値はなぜ変わるのかの記事でくわしく解説しています。

効果が大きい順!家計を守る7つの防衛術

いちばん効果が大きいのは、毎月決まって出ていく「固定費」の見直しです。

一度見直せば、あとは何もしなくても節約効果がずっと続くからです。

まずは下の早見表で、効果と手間のバランスを確認してみてください😊

| 防衛術 | 節約効果 | 手間 | ひとことポイント |

|---|---|---|---|

| ①通信費(格安SIM) | 大 | 中 | 一度で月数千円ずっと節約 |

| ②保険の見直し | 大 | 中 | 過剰な保障を外す |

| ③サブスクの整理 | 中 | 小 | 使っていない月額を解約 |

| ④電気・ガスのプラン | 中 | 小 | 比較して乗り換え |

| ⑤食費の工夫 | 中 | 中 | まとめ買い・ふるさと納税 |

| ⑥先取り貯蓄の自動化 | 大 | 小 | 残さず先に貯める |

| ⑦新NISAで備える | 中〜大 | 小 | インフレへの「攻めの防衛」 |

【最優先】まず「固定費」を見直す

最初に手をつけるべきは、通信費・保険・サブスク・電気ガスなどの固定費です。

たとえば大手キャリアから格安SIMに変えるだけで、月数千円が浮くこともあります。

私自身、無駄だった保険を見直したら、月3万円以上の支出を減らせました。

固定費は「一度がんばれば、効果がずっと続く」のが最大の魅力です。

見直したい固定費は、おもに次の4つです。

- 通信費:大手キャリアから格安SIMに変えると、月数千円下がることが多いです。

- 保険:公的保険でカバーされる範囲を知り、重複している民間保険を整理します。

- サブスク:使っていない動画・音楽・アプリ課金がないか棚卸しします。

- 電気・ガス:料金プランや契約会社を比較し、より安いほうへ乗り換えます。

とくに保険は、公的保険のしくみを知るだけで「入りすぎ」を防げます。

私の場合も、公的保険でじゅうぶんカバーされる部分にまで保険をかけていたのが、ムダの原因でした。

食費・日用品は「ムリしない」工夫で

食費は毎日のことなので、ガマンのしすぎは長続きしません。

まとめ買いやポイント活用、そして「ふるさと納税」で食品を受け取るのがおすすめです。

ふるさと納税は実質2,000円の負担で返礼品がもらえる制度で、くわしくは税金の記事でも解説しています。

お米やお肉など、ふだんよく使う食品を返礼品に選べば、食費そのものを下げる効果があります。

支払いを還元率の高いキャッシュレスにまとめるのも、地味ですが続けると差が出ます。

💡 お金の豆知識:こっそり進む「ステルス値上げ」

値段はそのままなのに、内容量がこっそり減ることがあります。これは「ステルス値上げ(シュリンクフレーション)」と呼ばれる実質的な値上げです。気づきにくいので、買うときは「100gあたりの値段(グラム単価)」で比べると見抜きやすくなります。

「自動で貯まる仕組み」を作る(先取り)

お金は「余ったら貯める」では、なかなか貯まりません。

給料が入ったら先に貯蓄分を取り分ける「先取り貯蓄」が鉄則です。

自動積立を設定すれば、意志の力に頼らず、勝手にお金が貯まっていきます。

やりがちな「ムリな節約」3つの落とし穴

節約はもちろん効果的ですが、やりすぎると逆効果になることもあります。

FPの視点から、つい陥りがちなNG節約を3つ紹介します。

- 食費を削りすぎる:栄養が偏って体調を崩すと、かえって医療費が高くつきます。

- 「安いから」で買う:使わなければ結局ムダ。いわゆる「安物買いの銭失い」です。

- 必要な保障まで解約する:公的保険+最低限の備えは残しておきましょう。

とくに医療費は高額療養費制度で自己負担に上限があるので、知っておくとムダな保険や不安を減らせます。

守るだけじゃない!インフレに「攻めの防衛」

節約で「守る」と同時に、お金にも働いてもらう「攻め」も取り入れていきましょう。

物価高(インフレ)に現金は弱いため、一部をインフレに強い資産に変える発想です。

でも投資ってこわいイメージがあるな…😥

新NISAで「お金にも働いてもらう」

国が用意した非課税制度「新NISA」を使えば、少額からインフレ対策を始められます。

月100円や1,000円といった無理のない金額から、コツコツ積み立てるのが基本です。

時間を味方につけると、利益がさらに利益を生む「複利」の効果も期待できます。

短期で増やそうとせず、10年・20年の長い目で続けるのが、インフレ対策の王道です。

新NISAの始め方は新NISAの記事、ほかの選択肢は資産運用の記事でくわしく解説しています。

物価高対策についてよくある質問(FAQ)

家計の見直しは、何から始めるのが一番効果的ですか?

「固定費」、とくに通信費と保険からがおすすめです。

一度見直せば毎月ずっと効果が続くので、努力に対する見返りが最も大きい部分です。

節約と投資は、どちらを先にやるべきですか?

まず固定費の節約で家計に余白を作り、生活防衛資金を確保するのが先です。

そのうえで、余ったお金を新NISAなどで少額から運用するのが安全な順番です。

ふるさと納税は物価高対策になりますか?

はい、実質2,000円の負担でお米や食料品などがもらえ、食費の足しになります。

ただし控除には年収などで上限があるため、上限額を確認してから利用しましょう。

まとめ:物価高は「守り」と「攻め」で乗り切る

物価高は、ガマンの節約だけで乗り切ろうとすると長続きしません。

効果の大きい固定費から見直し、先取りで貯め、新NISAで備える。

この「守り」と「攻め」の合わせ技が、値上げに負けない家計をつくります。

まずは今日、スマホの料金プランか保険を1つ見直すことから始めてみませんか?

参考資料

※本記事は情報提供を目的としたものであり、特定の商品の購入や投資を勧誘するものではありません。制度や数値は2026年6月時点の情報です。投資には元本割れのリスクがあり、最終的な判断はご自身の責任で行ってください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月29日

コメント