投資を始めたいんだけど、貯金はぜんぶNISAに入れちゃダメ?😅 そのほうが増えそうなのに…

その発想、じつは一番あぶないやつです。

投資を始める前に、生活費の3〜6ヶ月分を「生活防衛資金」として現金で残すのが鉄則です。

子育て世帯や自営業の方なら、6ヶ月〜1年分に増やします。

申し遅れました。

こんにちは、よ~ちゃんです。

お金にくわしいFPですが、昔このお金を用意せずに投資へ突っ込み、含み損30万円に真っ青になった張本人です。

- 生活防衛資金とは何か、ふつうの貯金との違い

- 世帯別にいくら必要か(2025年最新データの早見表)

- ムリなく貯める3ステップと置き場所

- 貯まる前に投資を始めたくなったときの現実的な答え

読み終えるころには、「わが家はいくら貯めたら投資を始めていいのか」の金額がはっきりします。

生活防衛資金とは?投資より先に貯める理由

生活防衛資金とは、失業や病気など「もしも」のときに生活を守るためのお金です。

先に答えを言うと、これが貯まる前に投資へ進むと、一番困ったタイミングでお金が足りなくなります。

ふつうの貯金と何がちがう?

わが家では、お金を3つの箱に分けて考えています。

- 使うお金:毎月の生活費(普通預金)

- 守るお金:生活防衛資金(普通預金・定期預金)

- 増やすお金:当分使わない余剰資金(NISAなどの投資)

ふつうの貯金には、旅行や車検など「使う予定のお金」が混ざっています。

生活防衛資金は、目的を「もしもの備え」だけに絞った、手をつけない箱です。

箱を分けるだけでお金が増えるわけじゃないよね? 意味あるの?

意味は大ありです。

箱が混ざっていると、株価が下がったとき「生活のお金まで減っている」ように見えて、冷静ではいられません。

箱が分かれていれば、「生活は無事。減っているのは増やす箱だけ」と落ち着けます。

先に貯める理由は、暴落しても「待てる人」になるため

株式市場の暴落は、これまで数年に一度のペースでやってきました。

そのとき生活のお金に余裕があれば、回復までじっと待てます。

実は私、投資を始めたばかりのころ、暴落で含み損が一時30万円までふくらみました。

怖くなって安値で売ってしまい、損失はそのまま確定。

数か月後、相場は何ごともなかったかのように回復していました。

余剰資金なら、下がっても待てる。

これを授業料30万円で学びました。

教科書に「こうすると失敗します」と書いてあるとおりに失敗する、模範的な生徒だったわけです。

資産運用全体の始め方は、こちらの記事で全体像をつかめます。

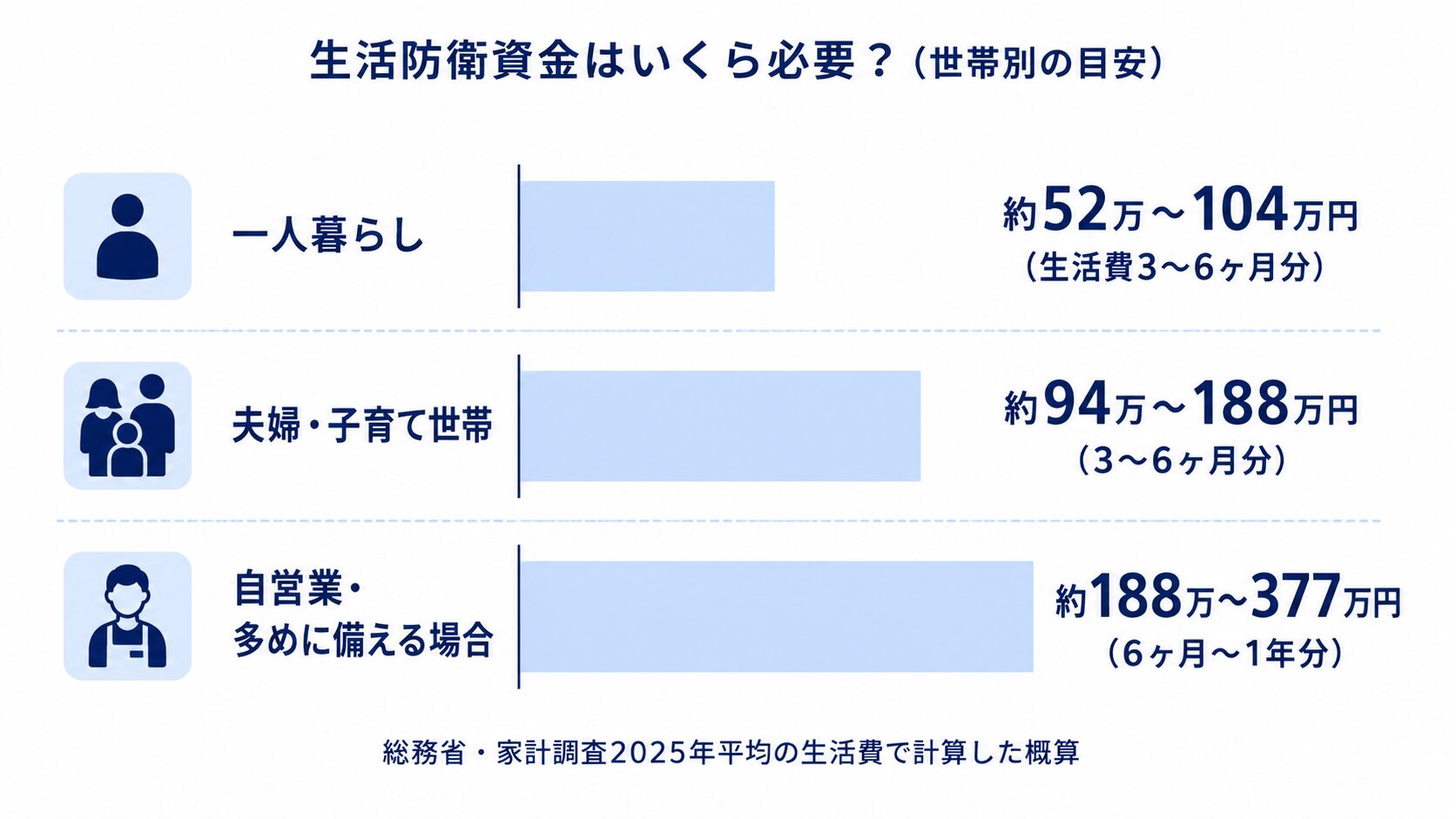

生活防衛資金はいくら必要?【世帯別の目安早見表】

先に答えです。

会社員なら生活費の3〜6ヶ月分、子育て世帯や自営業・フリーランスなら6ヶ月〜1年分が目安です。

「収入が止まっても、この期間は生活できる」という月数で考えます。

総務省の家計調査(2025年平均)をもとに、目安額を表にしました。

| 世帯タイプ | 月の生活費(2025年平均) | 目安額 |

|---|---|---|

| 一人暮らし | 約17.3万円 | 約52万〜104万円(3〜6ヶ月分) |

| 夫婦・子育て世帯 | 約31.4万円 | 約94万〜188万円(3〜6ヶ月分) |

| 多めに備える場合 | 約31.4万円 | 約188万〜377万円(6ヶ月〜1年分) |

出典:総務省統計局「家計調査報告(2025年平均)」をもとに筆者計算。単身世帯173,042円・二人以上の世帯314,001円を四捨五入

ただ、表の金額はあくまで全国平均です。

覚えて帰ってほしいのは、こちらの式のほうです。

あなたの目標額=毎月の生活費×必要な月数

家賃が高い都市部なら多めに、実家暮らしなら少なめに。

自営業で一人暮らしなら「17.3万円×6〜12ヶ月」のように、自分の生活費に置き換えて計算してください。

会社員が3〜6ヶ月分でいい理由

会社員には、公的なセーフティネットが二重三重にあります。

たとえば病気やケガで長く休んだときは、健康保険の傷病手当金があります。

給料の約3分の2を、通算1年6ヶ月まで受け取れる制度です(協会けんぽ)。

勤め先を離れることになっても、雇用保険の基本手当(いわゆる失業給付)があります。

無収入が何年も続く事態は起きにくいため、3〜6ヶ月分でも立て直せるのです。

共働きで収入が2本あるご家庭なら、3ヶ月分寄りでも現実的です。

公的保障の全体像は、こちらの記事にまとめています。

子育て世帯・自営業が6ヶ月〜1年分の理由

自営業・フリーランスには、傷病手当金や失業給付にあたる保障が基本的にありません。

保障がうすい分、現金のクッションを厚くしておく必要があります。

そして子育て世帯には、「削れない支出」が増えるという事情があります。

わが家は子どもが3人いて、いちばん下はまだ赤ちゃんです。

夏は熱中症がこわくてエアコンをつけっぱなしにするため、電気代だけで軽く月1万円を超えます。

「ピンチのときは節約でしのぐ」が通用しない支出が、子育て家庭には確実にあるのです。

FPとしては、子どもがいる家庭は6ヶ月分を最低ラインに、1年分まで積み増すことをおすすめします。

ちなみに「銀行に大金を置いて大丈夫?」と心配な方へ。

豆知識:銀行がつぶれても1,000万円までは守られる

万が一銀行が破綻しても、預金保険制度で「1つの銀行につき元本1,000万円までと利息」が保護されます(預金保険機構)。生活防衛資金の金額なら、まず心配いりません。

生活防衛資金の貯め方3ステップ

数十万〜数百万円と聞くと、気が遠くなりますよね。

でも、やることは3つだけです。

STEP1:先月の生活費を書き出す

最初の仕事は、貯めることではなく「知る」ことです。

家賃・食費・光熱費・通信費・保険料…と、先月の支出をざっくり合計します。

1円単位の家計簿はいりません。

銀行口座とカードの明細をながめて、「うちは月◯万円で生きている」がわかればOKです。

その金額×必要月数が、あなたの目標額になります。

STEP2:口座を分けて「先取り」で貯める

目標額が決まったら、生活費とは別の口座を用意します。

給料日に、貯める分を先にそちらへ移してしまいます(先取り貯金)。

「残ったら貯める」ではなく、「先に抜いて、残りで暮らす」の順番です。

わが家では、児童手当を生活費に混ぜず、全額を子ども名義の口座に移しています。

これは教育費の備えですが、「最初からなかったお金」扱いにするコツは生活防衛資金でも同じです。

意志の力に頼らないしくみだけが、わが家では生き残りました。

STEP3:置き場所は「すぐ引き出せる普通預金」が基本

生活防衛資金は、増やすお金ではありません。

置き場所に求める条件は、「安全」と「すぐ引き出せる」の2つだけです。

基本は普通預金、金利を少し取りたければ半分を定期預金に分けます。

ここで「どうせなら投資信託で」「金利のいい特別な預金で」と欲を出すのはNGです。

金利につられて中身を確かめないと、「引き出せない・元本割れもある」商品につかまることがあります。

その代表例が仕組預金です。

最後に、防災の豆知識をひとつ。

豆知識:災害時はATMもキャッシュレスも止まる

大きな災害や停電では、ATMやキャッシュレス決済が使えなくなることがあります。お札と小銭を少しだけ家に置いておくと、いざというとき動けます。

貯まる前に投資を始めたくなったら?

ここまで読んで、こう思いませんでしたか。

目標100万円って、貯まるまで何年かかるの…その間ずっと投資はおあずけ?😥

安心してください。

「全額貯まるまで投資禁止」ではありません。

やってはいけないのは、この2つ

この2つはNG

- 生活費や生活防衛資金まで投資に回す

- 生活防衛資金そのものをNISAや投資信託で持つ

生活のお金まで投資に回すと、「暴落したときに限って現金が必要になる」ものだと考えておきます。

実際、リーマンショックのような不況では、株価の下落と失業の増加が同時にやってきました。

必要になったとき、減っている。

これが、生活防衛資金を投資で持ってはいけない理由です。

現実的な答え:3ヶ月分を超えたら「少額で並行」もアリ

とはいえ、貯め終わるまで投資を何年も待つのはつらいですよね。

私の答えはこうです。

生活費3ヶ月分の最低ラインを確保できたら、残りを貯めつつ、月1,000円ほどの少額積立を並行してOK。

新NISAは、ネット証券なら月100円から始められます。

少額なら、暴落が来ても生活はゆらぎません。

むしろ、値動きに心を慣らす練習になります。

なお、NISAで買う投資信託に元本保証はありません。

月1,000円でも「減ることがあるお金」です。

始めるかどうかの最終判断は、ご自身の家計に合わせて決めてください。

毎月いくら積み立てるかの目安は、こちらの記事でくわしく解説しています。

よくある質問

生活防衛資金は多すぎるとダメですか?

ダメではありませんが、もったいない状態です。

現金は、物価が上がった分だけ実質的な価値が目減りしていきます。

目安額を大きく超えた分は、NISAなどの長期投資に回すことを検討してみてください。

生活防衛資金が貯まる前に投資を始めてもいいですか?

生活費3ヶ月分を確保できていれば、月1,000円ほどの少額積立を並行する方法があります。

ただし、生活費そのものを投資に回すのは避けてください。

暴落と家計のピンチは、同時に来ることがあるからです。

生活防衛資金はどこに預けるのがいいですか?

すぐ引き出せる普通預金が基本で、一部を定期預金に分けるのも手です。

増やす場所ではないので、投資信託・外貨預金・仕組預金には入れません。

万が一銀行が破綻しても、元本1,000万円までと利息は預金保険制度で保護されます。

まとめ:最初の一歩は「先月の生活費」を知ること

最後に、この記事の要点です。

- 生活防衛資金=もしものときに生活を守るお金。投資より先に用意する

- 目安は会社員3〜6ヶ月分、子育て世帯・自営業は6ヶ月〜1年分

- あなたの目標額=毎月の生活費×必要な月数

- 置き場所は普通預金が基本。増やそうとしない

- 3ヶ月分を超えたら、月1,000円ほどの少額積立で並行スタートもアリ

今日できる最初の一歩は、先月の生活費をスマホのメモに書き出すことです。

5分で終わります。

その金額×3が、あなたの最初のゴールです。

土台ができたら、次はいよいよ「増やす箱」の出番です。

本記事は、資産運用をゼロから学ぶシリーズのSTEP①(準備編)です。

STEP②では、投資のリスクの正体と、自分が耐えられる金額の決め方を扱っています。

※目安の金額は総務省「家計調査」(2025年平均)をもとにした概算です。必要額はご家庭の状況によって変わります。

執筆:よ~ちゃん(2級ファイナンシャル・プランニング技能士)|最終更新:2026年7月18日

コメント