昔は100円で買えたジュースが、今は150円になってる~😫

スーパーやコンビニで、こんな値上がり感じたことありますか?

実はこれ、単に「商品の値段が上がった」だけでなく、「お金の価値が下がっている」という重大なサインなのです。

お金の価値は、私たちが気づかないうちに毎日変動しています。

この仕組みを知らずにただ銀行に貯金しているだけだと、将来的に大きく損をしてしまうかもしれません。

この記事では、「お金の価値はなぜ変わるのか?」という疑問について、経済の知識が0の方でもスッキリ理解できるよう、3つの視点から具体的に解説します。

私が学生の頃、コンビニのおにぎりは1個100円が当たり前でした。

それが今やどうでしょう?同じ大きさのおにぎりが150円〜180円。「あれ?昔より高くない?」と感じたことがある方も多いはず。

これは単に「おにぎりが値上がりした」だけではなく、「私たちのお金の価値が下がっている」サインなのです。

そもそも、なぜ「お金の価値」は一定ではないのか?

お金の価値は「物の価値」との相対的な力関係(シーソーのような関係)で常に揺れ動いているからです。

ちょっと言ってる意味がわからないよ~😨

多くの方は、1万円札はずっと1万円の価値があると考えがちです。

しかし、お金そのものはただの「物と交換するためのチケット」に過ぎません。

世の中にある物の量や、それを欲しがる人の数が変われば、チケットの強さ(価値)も当然変わります。

この絶対的なルールを理解することが、第1歩となります。

お金は「物と交換するチケット」に過ぎない

お金そのものに絶対的な価値はなく、物と交換できて初めて価値を持ちます。

お金は時代や国が保証している「共通の引換券」だからです。

無人島に1億円を持っていても、水や食料(物)がなければただの紙切れです。

逆に、水が1本しかない状況なら、その1本に1億円の値段がつくかもしれません。

つまり、お金の価値は「その時、どんな物と交換できるか」で決まるのです。

1本1億円!?😨考えられない数字だね🤔

需要(欲しい人)と供給(物の量)のバランス

お金と物の価値は「欲しい人(需要)」と「物の量(供給)」で決まります。

物が不足すれば物の値段が上がり、物が余ればお金の価値が上がるという原則があるためです。

大雨で野菜が不作になると、キャベツが1玉100円から300円に値上がりします。

これは「キャベツの値段が上がり、お金(100円)が下がった」状態です。

常にこの需要と供給のシーソーが動いているため、お金の価値は一定になりません。

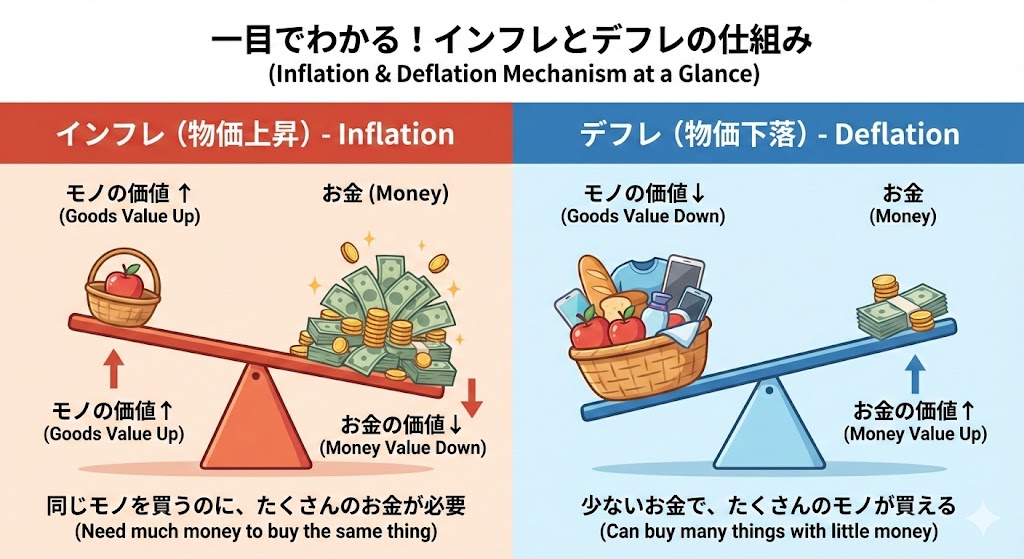

「インフレ」と「デフレ」の基本ルール

お金の価値の動きは「インフレ」と「デフレ」という言葉で表されます。

全体的な物価が上がるか、下がるかで経済の状態を判断するためです。

- インフレ(物価上昇)=物の価値が上がり、お金の価値が下がる状態(例:100円のパンが120円に)。

- デフレ(物価下落)=物の価値が下がり、お金の価値が上がる状態(例:120円のパンが100円に)。

現代の日本を含む多くの国は、ゆるやかな「インフレ」を目指して経済を動かしています。

💡 お金の豆知識:日銀が目指す「2%」とは?

日本銀行は2013年から、物価が毎年2%ずつゆるやかに上がる状態を目標にしています。なぜ上昇を目指すの?と思いますが、物価と賃金がゆっくり一緒に上がる経済が健全とされているからです。

お金の価値が下がる「インフレ」が起きる3つの具体例

「世の中のお金が増えすぎた時」「コストが上がった時」「みんなが物を欲しがる時」の3つのパターンで、お金の価値は下がります(インフレが起きます)。

近年、日本でもあらゆる物が値上がりしていますが、その背景には明確な理由があります。

なぜ1万円で買えるものが減ってしまったのか、私たちの身の回りで起きている具体的な要因を3つに分けて解説します。

1万円で買える物が減るのはすごく損した気分になるけど違うの?😥

※総務省統計局のデータをもとに筆者作成

世の中に出回る「お金の量」が増えすぎた時

国や中央銀行が発行するお金の量が増えると、お金の価値は下がります。

物の量が同じなのに、お金の量だけが増えれば、1円あたりの希少性が薄れるからです。

限定100枚のレアカードも、突然1万枚に増産されたら価値が暴落しますよね。

同じように、世の中のお金が溢れると「お金のレア度」が下がり、価値が落ちます。

お金が市場に回りすぎることは、お金の価値を下げる大きな要因です。

💡 お金の豆知識:100兆ドル札があった国

アフリカのジンバブエでは、お金を刷りすぎて価値が大暴落し、2009年には「100兆ドル札」まで登場しました。パン1個に何兆ドルもかかる事態に。お金は刷れば豊かになる、わけではないと教えてくれる極端な例です。

原材料費や人件費などの「コスト」が上がった時

物を作るためのコストが上がると、商品価格が上がり、お金の価値が下がります。

企業は赤字を出さないために、上がった費用を商品の値段に上乗せせざるを得ないからです。

小麦の値段や、商品を運ぶトラックのガソリン代が上がると、パン屋さんはパンの値段を100円から150円に上げざるを得ません。

作る側の負担が増えることで、私たちのお金の価値(購買力)は削られてしまいます。

景気が良く、みんなが物を欲しがる時

景気が良くなり需要が供給を上回ると、お金の価値は下がります。

みんなの給料が上がり、「高くても買いたい」という人が増えるからです。

人気のコンサートチケットが、オークションで定価の何倍もの値段で取引されているのと同じ現象です。

買える力(お金)を持つ人が増えると、値段は自然と吊り上がります。

これは経済が成長している証拠でもあり、最も良い形での「お金の価値の下落」と言えます。

自分ではどうにもならない?外部要因で変わるお金の価値

日本国内の事情だけでなく、「海外との金利差」や「世界情勢」といった外部要因によっても、日本円の価値は激しく変動します。

私たちが日本で生活し、日本円を使っているだけでも、お金の価値は世界の影響をダイレクトに受けます。

特に日本はエネルギーや食料の多くを輸入に頼っているため、「海外から見た日本円の強さ」がそのまま私たちの生活費に直結するのです。

お金って色んな要因で価値が変わるんだね🤔

円安・円高という「通貨のパワーバランス」

他国の通貨(ドルなど)に対して円の価値が下がる「円安」になると、国内でのお金の価値も下がります。

円安になると、海外から物を買う(輸入する)ためにより多くの円が必要になるからです。

1ドル=100円の時に100円で買えていたアメリカのチョコが、円安で1ドル=150円になると、同じチョコを買うのに150円支払う必要があります。

反対に「円高」とは、円の価値が上がる状態です。

たとえば1ドル=150円から1ドル=120円に変わると、より少ない円で同じ1ドルを買えるようになります。

これが「円高」の状態です。

私が学生時代に海外旅行へ行ったときは1ドル=80円台という超円高の時期でした。

当時は何でも海外で買った方が安く感じたものです。

同じ100ドルのバッグでも、円高なら8,000円、円安なら15,000円。

為替の動きで体感価値がこれだけ変わるのを実感した瞬間でした。

為替(かわせ)の変動は、私たちの財布の中身の価値を直接的に変化させます。

世界の「金利」がもたらすお金の大移動

ここでは「金利」と「中央銀行」の話を中心に、海外がお金の価値に与える影響を見ていきます。

お金を貸し借りする際に発生する「利息の割合」のこと。

たとえば銀行に100万円を1年間預けて金利が0.3%なら、3,000円の利息がもらえる、というイメージです。

「中央銀行」とは、その国の通貨を発行し、金融政策を決める銀行のこと。

日本では「日本銀行(日銀)」、アメリカでは「FRB(連邦準備制度理事会)」が中央銀行にあたります。

世界各国の中央銀行が決める「金利」も、お金の価値に大きな影響を与えます。

たとえば2026年4月時点で、日本の政策金利は0.75%程度ですが、米国の政策金利(FFレート)は3.50〜3.75%と、依然として日本より高い水準にあります。

このような金利差があると、銀行に預けて金利が0.75%程度の日本円よりも、金利が3.50〜3.75%つくアメリカドルで持っていたい、と考える投資家が増えます。

その結果、円を売って米ドルを買う動きが加速し、円安の大きな要因の一つとなるのです。

※その後、日本銀行は2026年6月16日に政策金利を1.0%へ引き上げました(約30年ぶりの水準)。それでも日米の金利差は大きい状態が続いています。

ちなみに日本国内に目を向けると、日銀の利上げを受けてメガバンクの普通預金金利も0.3%まで上昇しています。

長らく「超低金利時代」と言われた日本も、お金を取り巻く環境が確実に変化しているのです。

世界情勢(戦争や災害)による資源の奪い合い

海外での戦争や自然災害によって、日本のお金の価値が急落することがあります。

地球規模で原油や天然ガス、穀物などの供給がストップし、世界中で資源の奪い合い(価格高騰)が起きるからです。

中東やヨーロッパで紛争が起きると原油が不足し、日本の電気代やガソリン代が跳ね上がります。

これは手持ちの「円」で買えるエネルギー量が減ったことを意味します。

私たち個人の努力とは無関係な海の向こうの出来事が、お金の価値を変えてしまうのです。

お金の価値についてよくある質問(FAQ)

なぜ貯金だけだと損をするのですか?

インフレでお金の価値(買える量)が少しずつ目減りするからです。

口座の数字は同じでも、物価が上がれば同じ100万円で買える物は減ります。

これが「実質的に損をする」という意味です。

インフレ対策は何から始めればいいですか?

まず生活防衛資金(生活費の3〜6ヵ月分)を預金で確保するのが先です。

そのうえで、新NISAなどを使った少額の積立投資が選択肢になります。ただし投資は元本割れの可能性があり、最終判断は自己責任となります。

円安は私たちの生活にどう影響しますか?

食料やエネルギーなど輸入品が高くなり、生活費が上がります。

日本は多くを輸入に頼っているため、円安の影響を受けやすいのです。

では実際に、2026年7月は何がどれだけ値上げされるのでしょうか。最新の一覧はこちらにまとめました。

まとめ:お金の価値の変動に備えよう

お金の価値がなぜ変わるのか、お分かりいただけたでしょうか?

- お金自体はただのチケットであり、物とのバランスで価値が決まる。

- お金の増えすぎやコスト上昇により、物価が上がる(お金の価値が下がる)インフレが起きる。

- 為替や世界情勢など、海外の影響でも日本円の価値は毎日変わっている。

「100万円をタンスにしまっておけば、10年後も100万円のまま」と思いがちですが、実はそうではありません。

100万円という”数字”は変わらなくても、インフレで物価が上がれば、その100万円で「買える物の量」は確実に減ります。

これが「お金の実質価値が下がる」という意味です。

私の母が「銀行に置いておけば安心」と言って、20年以上タンス預金していたお金がありました。

当時の100万円なら新車1台が買えたのに、20年後にはコンパクトカーすら難しい時代に。

「お金は何もしないと目減りする」を、家族の話でリアルに実感した瞬間でした。

だからこそ、これからは「貯金だけでなく資産運用も視野に入れる」発想が、お金を守るカギになります。

その具体的な始め方は、資産運用の記事でやさしく解説しています。

積立投資の定番となっている「オルカン」と「S&P500」の違い・選び方は、こちらで比較しています。

お金の価値は変わるもの。

だからこそ、知識を味方に、賢く付き合っていきましょう。

参考資料

- 総務省統計局「消費者物価指数(CPI)」

- 日本銀行「物価の安定と金融政策」

- 日本銀行「当面の金融政策運営について」

- ジェトロ「米FRBは3会合連続で政策金利を据え置き」

- 三菱UFJ銀行「円預金金利」

- 金融庁「基礎から学べる金融ガイド」

※本記事は2026年6月時点の一般的な情報提供です。制度や数値は変更される可能性があるため、最新情報は公式サイト等でご確認ください。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年7月2日

コメント