保険料、払いすぎているかも😥

と思いながら、見直すのが面倒でそのままにしていませんか?

実は、日本人の多くが民間保険に加入しすぎていると言われています。

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、世帯年間払込保険料の平均は35.3万円。

月に換算すると約3万円以上を保険料として払っている計算です。

そして、もう一つ多くの人が見逃しているのが「医療費控除」。

年間10万円以上の医療費を払った人は、確定申告で税金を取り戻せるのに、申告していない人が後を絶ちません。

この記事では、医療費控除の仕組みと申請方法、そして民間保険を賢く見直す方法を、FP(ファイナンシャルプランナー)の視点からわかりやすく解説します。

読み終わる頃には「なんで今まで放置してたんだろう…」ときっと思うはずです。

医療費控除って何?仕組みと対象になるものを解説

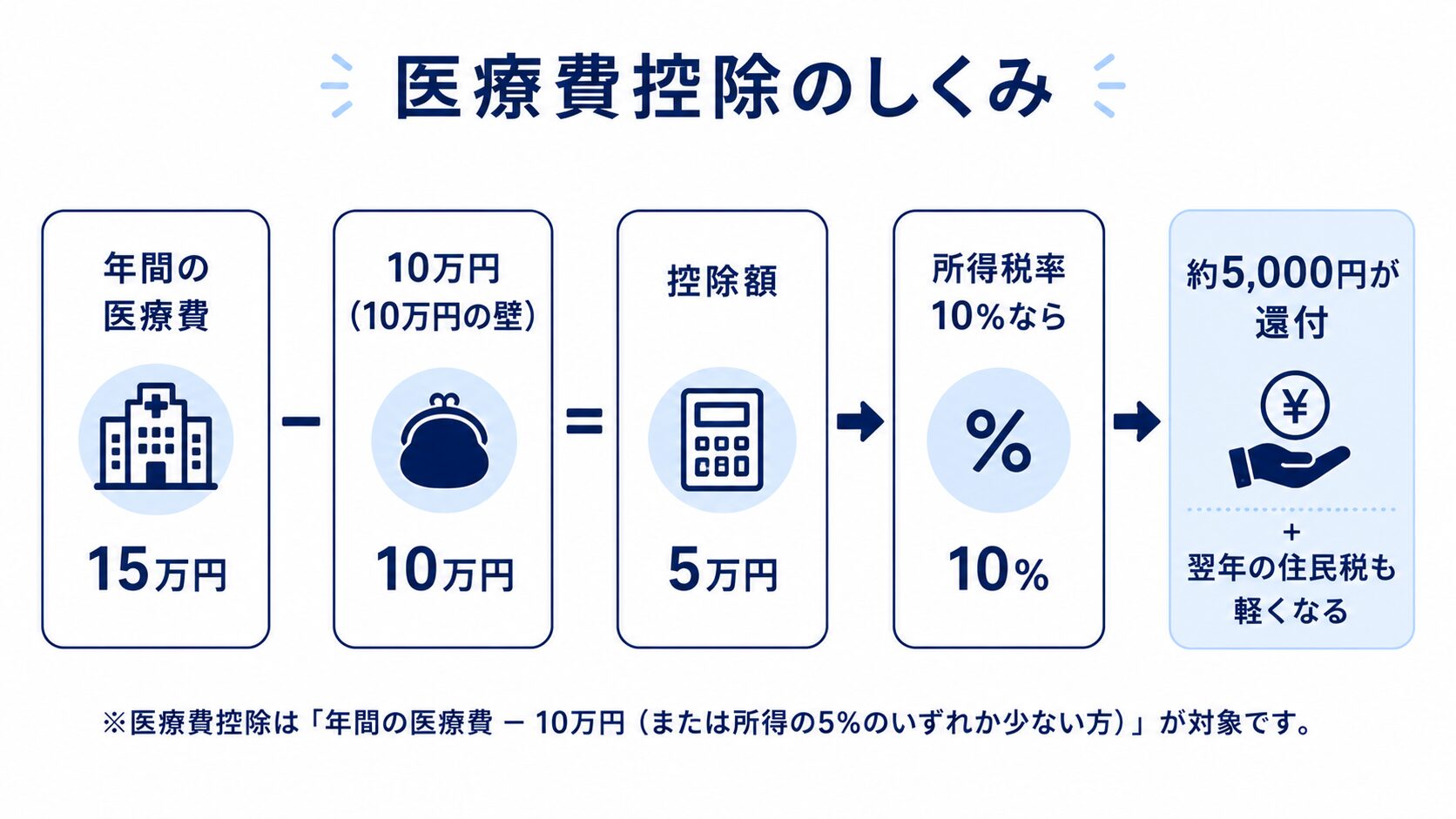

医療費控除とは、1年間に支払った医療費が一定額を超えた場合に、所得税や住民税が還付・軽減される制度です。

医療費控除について詳しく知りたい方は国税庁「医療費控除の概要」も参考になりますよ😊

医療費控除の基本的な仕組み

医療費控除の計算式はシンプルです。

(実際に支払った医療費)-(保険などで補填された金額)- 10万円 = 医療費控除額

※ 総所得金額が200万円未満の方は、10万円ではなく「総所得金額の5%」が基準になります(国税庁「医療費控除を受けるには」より)。

例えば、年間で医療費を15万円支払っていた場合

15万円 - 0円 - 10万円 = 5万円が控除対象

所得税率が10%であれば、5,000円の還付が受けられます。

住民税の軽減も合わせると実質的な節税額はさらに増えます。

💡 お金の豆知識:控除額がそのまま戻るわけではない

よくある誤解が「控除額がまるまる返ってくる」というもの。

実際に戻るのは『控除額 × 所得税率』です。

控除額5万円・税率10%なら還付は5,000円ほど。

さらに翌年の住民税(約10%)も軽くなるので、トータルではもう少しお得になります。

医療費控除の対象になるもの・ならないもの

意外と知らない人が多いのですが、医療費控除の対象は病院代だけではありません。

| 対象になるもの(例) | 対象にならないもの(例) |

|---|---|

| 診療費・治療費(病院・歯科・眼科) | 美容整形の費用 |

| 処方箋による薬代 | 自家用車のガソリン代・駐車場代 |

| 通院の交通費(電車・バスなど) | 予防接種・健康診断(治療目的でない) |

| 入院中の食事代(療養のため) | 市販のビタミン剤・栄養ドリンク |

| 治療目的の歯科矯正 | — |

| 出産費用(入院・分娩費など) | — |

医療費控除の対象について詳しく知りたい方は国税庁「医療費控除の対象となる医療費」も参考になりますよ😊

申請方法と必要なもの

医療費控除を受けるためには確定申告が必要です。会社員の方は年末調整では申告できません。

申請に必要なもの

- 医療費の領収書(または医療費通知)

- 源泉徴収票

- マイナンバーカード(または番号確認書類)

- 医療費控除の明細書(国税庁のサイトで作成可能)

申請の流れ

- 1年分の医療費の領収書を整理する

- 国税庁の「確定申告書等作成コーナー」で明細書を作成

- 2月16日〜3月15日の間に申告(還付申告は1月1日から可能)

- 口座に還付金が振り込まれる

私のリアル体験談

実は私、数年前まで医療費控除を完全にスルーしていました。

ある年、子どもの歯科矯正で一気に約40万円かかったのに、「どうせ申請しても大した額じゃないでしょ」と完全に放置。

翌年、職場の同僚から「医療費控除で3万円近く戻ってきた」という話を聞いて、即座に青ざめました。慌てて過去5年分を遡って申告(医療費控除は5年以内なら遡及申告可能)したところ、合計で約6万円が戻ってきました。

「知らないと損」とはこのことです。

領収書、捨てないでください!

💡 お金の豆知識:5年前までさかのぼれる

「去年の分、申告し忘れた」という方も大丈夫。医療費控除は過去5年分までさかのぼって申告できます。当時の領収書や医療費通知が残っていれば、今からでも取り戻せる可能性があります。

民間保険を見直すべき理由と正しい見直し方

「保険は入っておけば安心」というのは、ある意味正しいですが、必要以上に入りすぎると老後の資産形成を圧迫します。

日本の公的医療保険は実は手厚い

まず前提として、日本には世界トップクラスの公的医療保険制度があります。

特に重要なのが「高額療養費制度」です。1か月の医療費の自己負担額が一定の上限(年収約370〜770万円の標準的な方で月8万7,430円)を超えた場合、超過分が戻ってくる制度です(厚生労働省「高額療養費制度を利用される皆さまへ」より)。

つまり、どんなに高額な手術や治療でも、自己負担は月10万円以下に抑えられることがほとんどです。

高額療養費のしくみと2026年8月以降の改正予定は高額療養費制度の記事、傷病手当金など他の公的保障は公的保険の種類の記事で詳しく解説しています。

※差額ベッド代や食事代などは対象外になります。

この事実を知らずに「病気になったら大変だから」と高額な入院保険や医療保険に入っている方が非常に多いのです。

高額療養費制度について詳しく知りたい方は厚生労働省「高額療養費制度を利用される皆さまへ」も参考になりますよ😊

民間保険が本当に必要なケース

公的保険で賄えない部分を補うのが民間保険の本来の役割です。

本当に必要な保険と不要な保険を見極めましょう。

民間保険が有効なケース

- 収入保障・就業不能保険:病気やケガで長期間働けなくなった場合の収入補填

- 死亡保険(定期型):子どもが小さい時期の万が一に備える

- 先進医療特約:公的保険が適用されない先進医療(平均費用は約53万円・生命保険文化センター調べ)に備える

見直しを検討すべき保険

- 貯蓄型保険(返戻率が低い場合)

- 不必要に高い入院保険(1日1万円以上など)

- 複数重複している医療保険

保険の見直し4ステップ

- 今入っている保険をリストアップ :保険証券を引っ張り出して、月々の保険料・保障内容・解約返戻金を一覧にします。

- 公的保障で賄えるものを確認: 高額療養費制度・傷病手当金(会社員は最長1年6か月、標準報酬月額の3分の2が支給)など、まず公的保障の範囲を把握します。

- 本当に必要な保障額を計算: 遺族が生活するために必要な金額から、貯蓄・公的年金・退職金などを引いた「不足額」が必要な保障額です。

- 不要・重複している保険を解約・減額 :同じ保障が重複していたり、必要以上の保障額になっていたりする場合は整理します。

⚠️ 注意:保険の解約は「次を確保してから」

見直しで解約する前に2点だけ確認を。入り直す予定があるなら、健康状態によっては新しい保険の加入を断られることがあります(先に新契約の成立を確認してから解約を)。

また貯蓄型は、解約のタイミングで払った額より戻りが少なくなる場合も。

不安なときは、特約だけ外す・減額する方法も検討しましょう。

私の失敗体験談

20代の頃、保険の営業マンのトークに完全にやられました。「若いうちに入った方が保険料が安い」「貯蓄型だから損しない」「特約もつけておきましょう」と畳み掛けられ、気づいたら月額2万8,000円の保険に加入していました。

当時の手取りは20万円ちょっと。

保険料だけで収入の14%超えです。

意味がわからない。

数年後、FPの勉強を始めて保険証券を引っ張り出しました。

正体は、返戻率の低い貯蓄型保険。不要な特約だけで、月8,000円以上もムダにしていたんです。

思い切って解約しましたが、貯蓄型なので解約金は元本割れ。払った額より戻りが少なく、正直こたえました。

それでも「保険と投資は分ける」と腹をくくり、保障は掛け捨てに切り替え。保険料は月1万円以下になりました。

その差額を毎月投資に回していたら、と思うと夜も眠れません(もう慣れましたが)。

医療費控除と保険見直しを組み合わせた「最強の家計防衛術」

医療費控除で税金を取り戻し、保険を見直して支出を減らす。

この両輪を回すことで、家計の防衛力が大きく上がります。

まず「今年の医療費」を確認する習慣をつける

医療費控除は、年間を通じて領収書を管理する習慣がすべての始まりです。

おすすめの管理方法として、封筒やクリアファイルを用意して「医療費領収書」専用フォルダを作るのが手軽です。

また、マイナポータルを活用すれば、医療費通知情報をオンラインで確認・ダウンロードでき、確定申告の手間も大幅に削減できます。

マイナポータルについて詳しく知りたい方はデジタル庁「マイナポータル」も参考になりますよ👌

「セルフメディケーション税制」も見逃すな

医療費控除には、通常の医療費控除の特例としてセルフメディケーション税制があります。

対象のOTC医薬品(市販薬)の購入費が年間1万2,000円を超えた場合、超えた分(最大8万8,000円)が控除対象になります。

通常の医療費控除(10万円の壁)に達しない家庭でも、こちらの制度で節税できる場合があります。ただし、通常の医療費控除との併用はできないため、どちらが有利か計算して選びましょう。

なお、この特例は2026年(令和8年)12月31日まで適用されます。

利用するには、健康診断や予防接種など「健康のための一定の取り組み」をしていることが条件です。

セルフメディケーション税制について詳しく知りたい方は厚生労働省「セルフメディケーション税制(医療費控除の特例)について」も参考になりますよ😊

家族全員分をまとめて申告する

医療費控除は同一生計の家族全員分をまとめて申告できます。夫婦や親子の医療費を合算して申告者1人が申請する形になります。

ポイントは、所得が高い方(税率が高い方)が申告した方が節税効果が大きい点です。

例えば、夫の税率が20%・妻の税率が10%の場合、同じ5万円の控除でも、夫が申告すれば1万円、妻が申告すれば5,000円の節税になります。

家族でまとめて、税率の高い方が申告するのが基本戦略です。

医療費控除についてよくある質問(FAQ)

医療費控除で、結局いくら戻ってきますか?

控除額がそのまま戻るわけではありません。

目安は「控除額 × 所得税率」です。

控除額が5万円で所得税率10%なら、還付は5,000円ほど。

これに加えて翌年の住民税も軽くなります。

領収書は提出しないといけませんか?

提出は不要です。

確定申告では「医療費控除の明細書」を提出し、領収書は自宅で5年間保管します。

マイナポータルの医療費通知を使うと、明細書づくりがぐっと楽になります。

共働きです。夫婦どちらで申告するとお得ですか?

同一生計なら、家族の医療費を合算して1人が申告できます。

ポイントは「所得税率が高い方」で申告すること。

同じ控除額でも、税率が高い人のほうが戻る額は大きくなります。

医療費を減らす土台=健康とお金の関係は、健康資産とは?不健康な老後に消える2000万円でくわしく解説しています。

保険などの固定費の見直しは、値上げ対策にも効きます。2026年7月の値上げ情報はこちらです。

まとめ

この記事では、医療費控除の仕組みと民間保険の見直し方についてお伝えしました。

この記事のポイント

- 医療費控除は年間10万円超(または総所得の5%超)で確定申告で節税できる

- 通院交通費や出産費用なども対象になる場合があるため、領収書は必ず保管する

- 日本の公的医療保険(高額療養費制度など)は非常に手厚く、民間保険の過剰加入に注意

- 保険の見直しは「公的保障で賄えない分を補う」視点で行う

- 医療費控除はセルフメディケーション税制との比較も忘れずに

- 家族全員分をまとめて、税率の高い方が申告すると節税効果が最大化する

「保険料を払い続けているのに、実はあまり必要なかった」「医療費を払い続けていたのに、申告を忘れていた」という方は、今日から行動してみてください。

保険の見直しで浮いたお金は、コツコツ投資に回すのも手です。具体的な始め方は資産運用の記事もどうぞ。

見直しの大原則「保険と投資は分ける」については、こちらで詳しく解説しています。

お金の知識は、使ってこそ意味があります。

一緒に、賢くお金を守っていきましょう!

参考資料

- 国税庁「医療費控除の概要」

- 国税庁「医療費控除を受けるには」

- 国税庁「医療費控除の対象となる医療費」

- 厚生労働省「高額療養費制度を利用される皆さまへ」

- 厚生労働省「セルフメディケーション税制(医療費控除の特例)について」

- デジタル庁「マイナポータル」

※ 本記事の試算はあくまで参考値であり、個別の金融・医療アドバイスを目的とするものではありません。

医療費控除で戻ってくるのは、所得税の還付金だけではありません。翌年度の住民税も軽くなります。住民税を安くする方法は、こちらで詳しくまとめています。

※本記事は2026年6月時点の一般的な情報提供です。制度や金額は変更される可能性があるため、最新情報は公式サイト等でご確認ください。具体的な手続きや判断については、必要に応じて専門家にご相談ください。

出産にまつわるお金については、次の記事でくわしく解説しています。

市販薬に似た薬の負担増(OTC類似薬)については、次の記事でくわしく解説しています。

働けない間の生活費を支える傷病手当金は、次の記事で金額まで計算しています。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月29日

コメント