急にリストラされたら、生活費どうしよう…😨

育休に入ったら、お給料ゼロになっちゃうの…?😥

働く人なら、一度はこんな不安が頭をよぎったことがあるはずです。

でも、安心してください。

そのピンチであなたを守ってくれる制度が、すでにちゃんと用意されています。それが「雇用保険」です。

会社員なら毎月の給料からしれっと天引きされているのに、「給付の種類が多すぎてよく分からない」「結局、自分はいくらもらえるの?」という声を本当によく聞きます。

実は私自身も、はじめて雇用保険の手続きをしたとき「えっ、こんなに手厚い制度だったの…!?」と驚いた一人です。

同時に「もっと早く知っておけば、あのとき損せずに済んだのに」と本気で後悔しました。

そこでこの記事では、2級ファイナンシャル・プランニング技能士(FP技能士=お金の国家資格)の私が、厚生労働省・ハローワークの公的データだけをもとに、雇用保険のすべての給付を「中学生でも分かる言葉」で解説します。

読み終わるころには、あなたも「知っているだけで得する人」の側に回れますよ。

- 雇用保険の目的と、自分が加入対象かどうか

- 2026年度(令和8年度)の最新保険料率(2年連続の引き下げ)

- 失業給付(基本手当)の受給条件・金額・手続きの流れ

- 育児・介護・シニア向け給付と、2025年スタートの新制度

- 受け取りそこねを防ぐ注意点と、知らないと損する活用法

雇用保険ってそもそも何?毎月引かれているのに知らない人が多すぎる

結論、雇用保険は「働く人のためのセーフティネット(安全網)」です。

給与明細をよーく見てください。「雇用保険」という小さな天引き項目、ありますよね。

毎月払っているのに、その正体を説明できる人は意外と少ないんです。まずは土台からサクッと押さえましょう。

雇用保険、キの字も知らないので一から教えてください😊

そもそも雇用保険とは?目的と根拠法をやさしく解説

雇用保険とは、ひとことで言えば「働く人のためのセーフティネット」です。

失業したとき、育児や介護で休むとき、スキルアップを目指すときなどにお金を給付し、「労働者の生活の安定」と「就職の促進」を目的としています(雇用保険法第1条)。

財源は、私たち労働者と会社(事業主)が出し合う保険料です。国(厚生労働省)が制度を管轄し、おなじみのハローワーク(公共職業安定所)を通じて運営されています。

ここがポイント。民間の保険は「入りたい人が入る」任意加入ですが、雇用保険は条件を満たすと原則として加入が義務になります。

「なんとなく給料から引かれている」のではなく、法律で守られた強制加入の公的保険なんですね。

雇用保険は、日本の公的保険のひとつです。医療や年金など、ほかにどんな公的保障があるかは公的保険の種類を解説した記事もあわせてどうぞ。

💡 お金の豆知識:「失業保険」って正式名称じゃないんです

よく「失業保険をもらう」と言いますが、これは通称。正式には「雇用保険の基本手当」と呼びます。役所の書類で「基本手当」と出てきても、慌てないでくださいね。

※出典:厚生労働省「雇用保険制度」

雇用保険=国が用意したセーフティネット、民間保険=自分で備えるリスク対策。この2つは別物。セットで覚えておくと最強です👌

あなたは加入してる?対象者と加入条件

「正社員じゃないと入れないんでしょ?」——よくある誤解です。

実は次の条件をすべて満たす人は、雇用形態に関係なく「被保険者(=雇用保険に加入している人)」になります。

- 1週間の所定労働時間が 20時間以上 であること

- 31日以上 継続して雇用される見込みがあること

- 学生でないこと(夜間・通信制などは例外あり)

つまり、パートやアルバイトでも、この条件さえ満たせば対象になります。

「自分は非正規だから関係ない」と思い込んでいる人ほど、いざというときの給付を取りこぼしがちなので要注意です。

さらに2025年4月施行の法改正では、「週10時間以上20時間未満」の短時間労働者へも段階的に適用を広げることが決まっています。

2028年度以降は対象範囲がさらに広がる予定とされており、「自分は対象外」という思い込みは年々通用しなくなりそうです。

※出典:厚生労働省「令和6年雇用保険制度の改正内容について(令和7年4月施行)」

保険料はいくら?2026年度は2年連続の引き下げ

気になる保険料です。令和8年(2026年度)の雇用保険料率は前年度から合計0.1%引き下げとなりました。

一般の事業の場合、合計料率は1.35%。内訳は労働者の負担が0.5%、会社(事業主)の負担が0.85%です。

令和7年度の1.45%からの引き下げで、これは2年連続の値下げ。給料の手取りが地味に増えるうれしいニュースですね。

たとえば、月給30万円・一般の事業に勤める人の毎月の自己負担は、30万円 × 0.50% = 1,500円です。

前年度(1,650円)から月150円、年間で1,800円の負担減。ランチ1回分が浮く計算ですね。

💡 FPの豆知識:雇用保険料は「労使折半」じゃない

健康保険や厚生年金は、会社と従業員が半分ずつ負担する「労使折半」が基本。でも雇用保険は違います。労働者0.5%に対して会社は0.85%と、会社のほうが多く払ってくれているんです。

【本命】失業給付(基本手当)はいくら・いつまでもらえる?

雇用保険といえば、やっぱりこれ。仕事を失ったときに受け取れる「基本手当(いわゆる失業給付)」です。

ただし、もらえる金額も期間も「辞め方」で大きく変わります。ここを知らずに退職すると、数十万円単位で損をすることも。

失業給付って、みんな同じ金額もらえるわけじゃないんだ…🤔

まずクリアすべき3つの受給条件

基本手当をもらうには、次の3つの条件をすべて満たす必要があります。

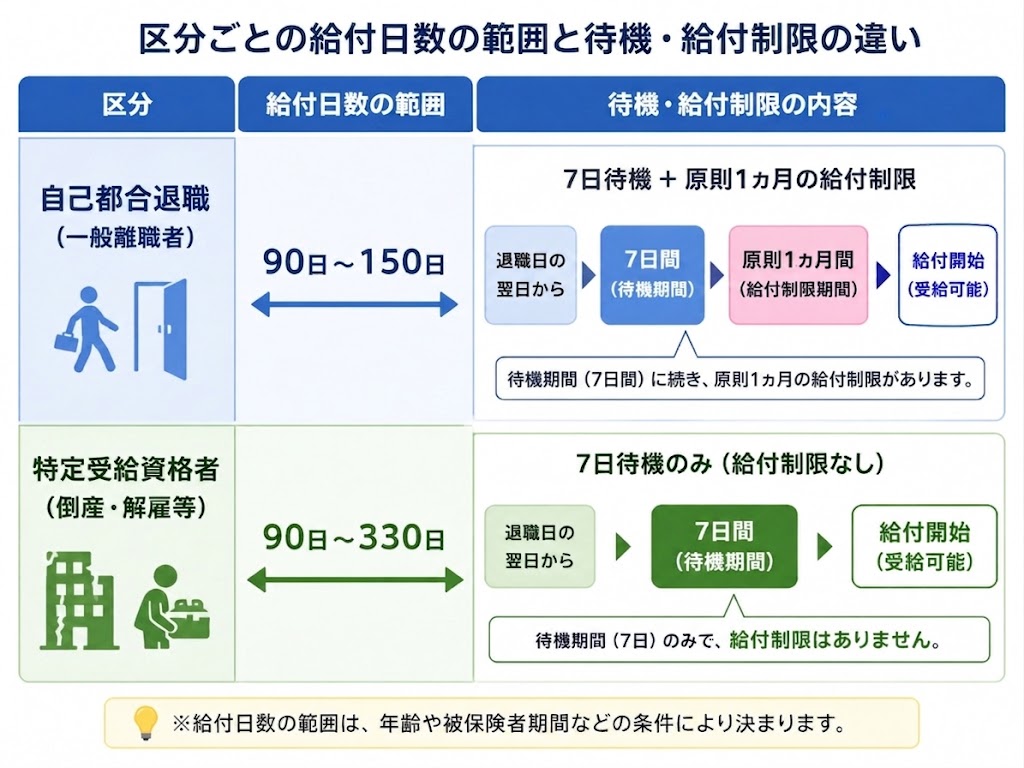

- ①加入期間:自己都合などは離職前2年間に通算12ヵ月以上。倒産・解雇(特定受給資格者)や契約満了(特定理由離職者)は離職前1年間に6ヵ月以上

- ②「失業の状態」:働く意思と能力があり、求職活動をしているのに就けない状態(療養中・育児専念中などは対象外)

- ③求職申込:管轄のハローワークで求職の申し込みをすること(原則、窓口での手続き)

「②働ける状態であること」は見落としがちなポイントです。

たとえば出産で退職した場合、すぐに求職活動ができないと基本手当の対象になりません。こういうケースには後述の「受給期間の延長」という救済策があります。

※出典:ハローワークインターネットサービス「基本手当について」

給付日数と金額の目安をチェック

基本手当を受け取れる日数(所定給付日数)は、「離職理由」「年齢」「被保険者期間」の3要素で決まり、90日〜360日の範囲で設定されます。

では、1日あたりいくらもらえるのでしょうか。計算式はこちらです。

基本手当日額 = 賃金日額(退職前6ヵ月の賃金合計 ÷ 180)× 給付率(約45〜80%)

ここで面白いのが給付率の仕組みです。給付率は低賃金の人ほど高く、高収入の人ほど低く設定されています。

これは「収入が少ない人ほど手厚く守る」という低所得者保護の考え方によるもの。雇用保険は、けっこう優しい設計なんです。

ただし、いくら高給取りでも上限があります。2025年8月1日以降の基本手当日額の最高額は、次のとおりです。

- 60歳以上65歳未満:7,623円

- 45歳以上60歳未満:8,855円

- 30歳以上45歳未満:8,055円

- 30歳未満:7,255円

下限額は全年齢共通で2,411円です。

なお、この上限・下限額は毎年8月1日に見直されるため、最新の数字は受給のタイミングでハローワーク公式サイトを確認するのが確実です。

※出典:厚生労働省「令和7年8月1日からの基本手当日額等の適用について」

申請から振り込みまでの流れ

手続きって、なんだか難しそう…😥

——という声をよく聞きますが、流れさえ分かれば意外とスムーズです。ステップで見てみましょう。

- 退職後すみやかに、前の会社へ「離職票」を請求する

- 管轄のハローワークで求職申込と受給資格の確認を行う

- 7日間の「待機期間」(全員対象。この間は給付なし)

- 自己都合の場合:さらに原則1ヵ月の「給付制限期間」(2025年4月1日以降の離職)

- 初回の失業認定日(求職申込みから約4週間後)

- 指定口座に給付金が振り込まれる(認定日から約1週間後)

会社都合(特定受給資格者)の場合は④の給付制限がなく、求職申込みからおよそ2ヵ月後には初回振り込みが行われるのが目安です。

💡 豆知識:給付制限が「2ヵ月→1ヵ月」に短縮されました

自己都合で辞めた人を待たせる「給付制限」は、長らく原則2ヵ月でした。2025年4月1日以降の離職からは原則1ヵ月に短縮。1ヵ月早くお金が入るのは大きいですね。(※過去5年以内に2回以上の自己都合退職がある場合は3ヵ月となるケースがあります)

※出典:ハローワークインターネットサービス「基本手当について」

失業だけじゃない!育休・介護・シニアを支える給付

「雇用保険=失業したときの保険」と思った方、まだ早いです。

実は雇用保険は、働きながら使える給付もとても充実しています。こっちを知らずに損している人が続出している、いわば“隠れ優良制度”なんです。

在職中にも使えるって、どんな制度なのか気になる〜😆

育児休業給付金+2025年スタートの新制度2つ

まずは育児休業給付金。1歳未満(保育所に入れないなどの場合は最長2歳)の子を育てるために育休を取った被保険者に支給されます。

給付額は、休業開始時賃金日額 × 支給日数 × 67%(育休開始から6ヵ月経過後は50%)です。

「67%って、給料が3割以上減るのか…」とがっかりするのはまだ早いです。ここにFP的なカラクリがあります。

💡 FPの豆知識:育休中の手取りは「実質8割」になる

育休中は社会保険料(健康保険・厚生年金)が免除され、しかも給付金は非課税です。普段の給料から引かれる税金や社会保険料がゼロになるので、額面67%でも手取りベースでは実質8割前後に。「思ったより減らなかった」と感じる人が多いのはこのためです。

そして近年、育休まわりの制度がパワーアップしています。2025年4月にスタートした新制度を2つ紹介します。

両親がともに育休を取得した場合、育児休業給付金(67%)にさらに13%が上乗せされ、最大28日間は給付率80%に。社会保険料免除・非課税と合わせると、手取りは実質10割相当になります。「休んでいるのに、手取りはほぼ減らない」状態で、男性の育休取得を後押しする目玉制度です。

もう1つ、2025年に始まった新制度がこちらです。

育休から復帰したあと、2歳未満の子のために時短勤務を選ぶと、時短で減った給料の一部を補ってくれる新給付です。時短勤務中に支払われた賃金額の10%が支給されます。「キャリアも育児もあきらめたくない」共働き世帯の心強い味方です。

介護休業給付金の内容と落とし穴

親や家族の介護で仕事を休まざるを得ないとき、力になるのが介護休業給付金です。

要介護状態の家族を介護するために休業した場合、休業開始時賃金日額 × 支給日数 × 67%が支給されます。

ポイントは、同じ家族の介護について通算93日・最大3回まで分割して取得できること。「入院の付き添いで2週間→いったん復帰→容体が変わって再び休む」といった使い方ができます。

ただし、ここに落とし穴があります。93日を使い切ると、同じ家族について要介護状態が変わっても、原則として再支給は受けられません。

93日って、長期の介護には足りなくない…?😥

たしかにそう感じますよね。でもこの制度は、「介護に専念するための休み」ではなく「仕事を続けながら介護の体制を整えるための一時的な経済支援」という位置づけなんです。

長期戦になりそうなら、地域包括支援センター(市区町村の高齢者向け相談窓口)や民間の介護サービスも早めに組み合わせて、「自分一人で抱え込まない仕組み」を作るのが正解です。

高年齢雇用継続給付金(60〜65歳向け)

定年後も働き続ける人が増えていますが、「再雇用で給料がガクッと下がった…」という声は少なくありません。そんなシニア世代を支えるのが高年齢雇用継続給付です。

これは、60歳以上65歳未満の被保険者が、60歳時点の賃金と比べて25%超も賃金が下がった場合に支給される給付です。

ただし、近年は給付率が縮小傾向にあります。2025年4月1日以降に60歳到達となる新規受給者は最大10%に縮小されました(それ以前に60歳到達の方は最大15%)。支給限度額は令和7年8月1日以降、386,922円です。

※出典:ハローワーク「高年齢雇用継続給付の内容及び支給申請手続について」

知らないと損!受け取りそこねを防ぐ3つの注意点

ここからが本記事のいちばん大事なパートです。

どんなに手厚い制度も、「知らなかった」「手続きしなかった」では1円ももらえません。私自身の失敗・成功体験も交えながら、つまずきやすい落とし穴を3つ紹介します。

自己都合か会社都合かで給付が激変する

退職には「自己都合」と「会社都合」がありますが、この区分で受け取れる給付が天と地ほど変わります。

「円満に辞めたいから」と安易に自己都合で処理すると、給付制限に加えて給付日数が最大180日も少なくなるケースがあります。180日といえば約半年分。金額にすれば数十万円〜100万円規模の差になることもあります。

実は私自身、退職時に「自己都合」として処理されかけたことがあります。ところがハローワークの窓口で離職に至った経緯を正直に、具体的に話したところ、担当者の判断で「特定受給資格者(会社都合扱い)」に認定してもらえたのです。

長時間労働・ハラスメント・給与の未払い・採用時と労働条件が違う——こうした実態があれば、退職届が「一身上の都合」でも、特定受給資格者や特定理由離職者として認定されることがあります。あのとき遠慮して黙っていたら、大損していたはずです。

教訓は1つ。離職理由は、遠慮せず正直かつ具体的に伝えること。迷ったら、まずハローワークの窓口に相談してみましょう。

先延ばしにすると受給資格そのものが消える

「失業給付は1年くらい、いつでももらえるんでしょ?」——この勘違いが、いちばん怖い落とし穴です。

基本手当を受け取れる受給期間は、原則として離職した日の翌日から1年間です。この1年を過ぎると、たとえ給付日数が残っていても、それ以降は一切受け取れません。

「少し休んでから動こう」とのんびり構えていると、本来もらえたはずの給付日数がまるごと消滅してしまうことも。

ただし救済策もあります。病気・ケガ・妊娠・出産・育児などですぐに求職活動ができないやむを得ない事情がある場合は、「受給期間の延長申請」が可能です(最大3年延長でき、本来の1年と合わせて最長4年まで先送りできます)。

※出典:ハローワークインターネットサービス「基本手当について」

教育訓練給付で在職中にスキルアップ

最後は、知る人ぞ知る「教育訓練給付制度」です。雇用保険には、在職中でも使える“学び直し”の給付があります。

一定の条件を満たせば、TOEIC・簿記・FP・ITパスポートなど、対象講座の受講費用の一部が戻ってきます。

- 一般教育訓練給付金:受講費用の20%(上限10万円)

- 専門実践教育訓練給付金:最大80%(年間上限64万円)

実はこの制度、私自身も使ったことがあります。

💡 私の実体験:FP資格、実は“割引”で取りました

この記事を書いている私自身、2級FP技能士の資格を取るときにこの一般教育訓練給付を使い、受講費用の20%がちゃんと戻ってきました。「資格は取りたいけど、お金が…」とためらっている人は、まず自分が対象かを調べてみてください。「どうせ無理」と確認すらしないのが、いちばんの損です。

FP資格を取って実際に何が変わったのかは、こちらでまとめています。

※出典:厚生労働省「教育訓練給付制度」

雇用保険についてよくある質問(FAQ)

パートやアルバイトでも雇用保険に入れますか?

入れます。

「週20時間以上」「31日以上の雇用見込み」などの条件を満たせば、正社員でなくても加入対象です。「非正規だから関係ない」と思い込んでいる人ほど、給付を取りこぼしがちなので確認しておきましょう。

失業給付をもらうと、税金や扶養はどうなりますか?

失業給付(基本手当)や育児休業給付金は非課税で、所得税はかかりません。

ただし、健康保険の扶養に入れるかどうかは別の基準(日額3,612円以上は扶養から外れる等)で判断されるため、家族の保険の担当窓口に確認すると安心です。税金のしくみは税金って何?の記事もどうぞ。

病気やケガで医療費が不安です。雇用保険で備えられますか?

雇用保険は「仕事」に関わる給付なので、医療費そのものは対象外です。

医療費が高額になったときは、健康保険の高額療養費制度が自己負担に上限を設けてくれます。公的保険は分野ごとに守ってくれる仕組みが用意されています。

介護休業とあわせて、親の介護費用の全体像は、親の介護はいくら?費用の目安と減らす制度でくわしく解説しています。

まとめ:雇用保険は「知っている人」だけが得をする

雇用保険は、「失業したときだけの保険」では決してありません。働くすべての人が、人生のいろんな場面で関わる“万能セーフティネット”です。

最後に、全給付を一覧で整理しておきましょう。

| 給付の種類 | 給付額の目安 | 主な対象 |

|---|---|---|

| 基本手当(失業給付) | 日額の45〜80%・90〜360日 | 離職者 |

| 育児休業給付金 | 賃金の67%(最長2年) | 育休取得者 |

| 出生後休業支援給付金 | 最大28日間・給付率80% | 両親ともに育休取得 |

| 育児時短就業給付金 | 賃金減少分の最大10% | 育休復帰後の時短勤務者 |

| 介護休業給付金 | 賃金の67%・通算93日 | 介護休業取得者 |

| 高年齢雇用継続給付金 | 賃金の最大10%(2025年4月以降) | 60〜65歳・賃金低下の方 |

| 教育訓練給付 | 受講費用の20〜80% | 在職者・離職者 |

ここまで読んでくださったあなたに、いちばん伝えたいことはこれです。

雇用保険は「知っている人」だけが得をする制度。毎月欠かさず保険料を払っていても、自分から手続きをしなければ、1円も受け取れません。

そこで、今日できる最初の一歩を1つだけ提案します。ハローワークの公式サイトで、自分の受給資格や給付日数の目安をざっと確認しておくこと。たった5分の確認が、いざというときの「慌てない自分」をつくります。

「知らなかった」で損しないこと。それが家計防衛の第一歩だよ👌

いちばんの落とし穴は「申請しないともらえない」こと

ここで紹介した給付は、どれも自分で手続きをしないと受け取れません。会社が代わりに申請してくれるとは限らず、期限を過ぎると受け取れなくなるものもあります。退職や休業が決まったら、まずハローワークか勤務先に「使える給付はありますか」と聞いてください。

離職理由は、退職後の健康保険料にも大きく効いてきます。

※本記事は2026年6月時点の公的情報をもとに作成しています。雇用保険の制度・金額・料率は法改正等で変わる場合があります。実際の手続きや受給可否の判断は、必ずお住まいを管轄するハローワークや厚生労働省の最新情報をご確認ください。

医療費控除で税金が戻るしくみは、こちらで解説しています。

健康とお金の深い関係は、こちらで解説しています。

参考資料

- 厚生労働省「雇用保険制度」

- 厚生労働省「雇用保険料率について(令和8年度)」

- 厚生労働省「令和6年雇用保険制度の改正内容について(令和7年4月施行)」

- 厚生労働省「令和7年8月1日からの基本手当日額等の適用について」

- 厚生労働省「育児休業等給付について」

- 厚生労働省「教育訓練給付制度」

- ハローワークインターネットサービス「基本手当について」

- ハローワークインターネットサービス「基本手当の所定給付日数」

退職や転職のタイミングでは、住民税の支払い方にも注意が必要です。損しないためのポイントは、こちらでまとめています。

病気やケガで働けないときは、失業給付ではなく傷病手当金が受け皿になります。

同じ公的保険でも、年金は毎年ハガキで記録が届きます。その見方はこちらです。

病気やけがで働けない状態が続くときは、雇用保険ではなく障害年金の出番になります。

受け取れる条件と金額を、世帯人数別に試算しました。

傷病手当金と障害年金は、同じ病気なら両取りできません。

受け取れるのは日額が高いほうだけ、という単純なルールです。

執筆:よ~ちゃん(2級FP技能士)|最終更新:2026年6月15日

コメント